Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Евгений Гудков | Торги по банкротству | Инвестиции в недвижимость»

Евгений Гудков | Торги по банкротству | Инвестиции в недвижимость

1.5K

3.7K

63

5

17.8K

Меня зовут Евгений Гудков и с 2017 года я развиваюсь в сфере торгов по банкротству.

Подробнее ⬇️

telemetr.me/zarabotoknadolgah

Чат-бот: @Zarabotoknadolgah_bot

По всем вопросам: @Evgood21

Подробнее ⬇️

telemetr.me/zarabotoknadolgah

Чат-бот: @Zarabotoknadolgah_bot

По всем вопросам: @Evgood21

Подписчики

Всего

2 762

Сегодня

0

Просмотров на пост

Всего

283

ER

Общий

9.5%

Суточный

4.9%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 1 516 постов

Смотреть все посты

Пост от 11.08.2026 11:36

2

0

0

Сказ о том, как мы вчерашний паркинг продавали

На торгах реализовывали несколько машиномест по привлекательным ценам.

Одно место мы выиграли и выставили на продажу.

Первое время практически никто не интересовался им. Потом позвонил один товарищ и спрашивает: «а у вас в выписке егрн написано нежилое помещение или что?», ну я его отвечаю, что да - нежилое помещение. Потом он озвучил свой план, что хотел бы купить и стену возвести по периметру. Мы с ним договорились о сделке, я составил договор купли-продажи и за час до назначенного времени, а я уже выехал , он сообщает, что сделки не будет, так как ему нужно, чтобы в егрн в строке адреса было написано не г. Москва, ул. Такая то, м/м такое то, а г. Москва, ул. Такая то, помещение такое то. Ну и заявляет, что если хотите сделку, то делайте мозги Росреестру. Ну я вообще не из тех людей, кто любит жизнь себе усложнять, поэтому культурно сказал, что делать ничего не буду, на этом и попрощались.

А на прошлой неделе появилось сразу несколько интересантов 😁

Первый попросил торг в 20%, я предварительно согласился, и он мне сказал, что скоро будет в Москве и все посмотрит и можем выходить на сделку.

Второй попросил торг в 10%, и чтобы сделку мы провели в области (ему в Москву ехать не хочется), и расходы по оплате госпошлины пополам поделили. Ну этому я тоже предварительно дал согласие, и отправил его смотреть машиноместо.

По итогу этот второй куда-то слился, а выплыл вчера, когда мы уже провели сделку.

Первый посмотрел и был готов выйти на сделку, и тут перебои интернета сыграли на руку мне 😆

Его сообщение долго отправлялось, а пока оно до меня шло, мне позвонила девушка и сказала, что вот сейчас посмотрела наше место и готова купить хоть завтра без торга.

Когда все таки сообщение до меня дошло, то я написал, как есть, что мне поступило предложение продать дороже.

Но после того, как только мы вчера сдали дкп на регистрацию, пока я не убрал рекламу, мне стали писать на счет этого места. Ни я всем отвечал, что машиноместо продано, но есть аналогичное на соседней улице. И теперь всем предлагаю его, так может и еще на одну сделку выйдем скоро 🤞😀

@zarabotoknadolgah

На торгах реализовывали несколько машиномест по привлекательным ценам.

Одно место мы выиграли и выставили на продажу.

Первое время практически никто не интересовался им. Потом позвонил один товарищ и спрашивает: «а у вас в выписке егрн написано нежилое помещение или что?», ну я его отвечаю, что да - нежилое помещение. Потом он озвучил свой план, что хотел бы купить и стену возвести по периметру. Мы с ним договорились о сделке, я составил договор купли-продажи и за час до назначенного времени, а я уже выехал , он сообщает, что сделки не будет, так как ему нужно, чтобы в егрн в строке адреса было написано не г. Москва, ул. Такая то, м/м такое то, а г. Москва, ул. Такая то, помещение такое то. Ну и заявляет, что если хотите сделку, то делайте мозги Росреестру. Ну я вообще не из тех людей, кто любит жизнь себе усложнять, поэтому культурно сказал, что делать ничего не буду, на этом и попрощались.

А на прошлой неделе появилось сразу несколько интересантов 😁

Первый попросил торг в 20%, я предварительно согласился, и он мне сказал, что скоро будет в Москве и все посмотрит и можем выходить на сделку.

Второй попросил торг в 10%, и чтобы сделку мы провели в области (ему в Москву ехать не хочется), и расходы по оплате госпошлины пополам поделили. Ну этому я тоже предварительно дал согласие, и отправил его смотреть машиноместо.

По итогу этот второй куда-то слился, а выплыл вчера, когда мы уже провели сделку.

Первый посмотрел и был готов выйти на сделку, и тут перебои интернета сыграли на руку мне 😆

Его сообщение долго отправлялось, а пока оно до меня шло, мне позвонила девушка и сказала, что вот сейчас посмотрела наше место и готова купить хоть завтра без торга.

Когда все таки сообщение до меня дошло, то я написал, как есть, что мне поступило предложение продать дороже.

Но после того, как только мы вчера сдали дкп на регистрацию, пока я не убрал рекламу, мне стали писать на счет этого места. Ни я всем отвечал, что машиноместо продано, но есть аналогичное на соседней улице. И теперь всем предлагаю его, так может и еще на одну сделку выйдем скоро 🤞😀

@zarabotoknadolgah

Пост от 10.08.2026 14:01

2

0

0

На улице 2026 год, во всю работают онлайн банки, так же есть банковские аккредитивы, но нет… я сегодня сижу в московском МФЦ и считаю наличку 🤦♂️

Да, у нас сделка. Покупатель пришел с котлетой налички, с которой я потом поеду через половину столицы.

Вообщем, продано!

И так:

С торгов по банкротству мы выкупили машиноместо в Москве, и сегодня его перепродали.

Что по цифрам?

С учетом вычета всех расходов и налогов:

Чистая прибыль составила 73% от суммы вложения, или же 106% годовых

@zarabotoknadolgah

Да, у нас сделка. Покупатель пришел с котлетой налички, с которой я потом поеду через половину столицы.

Вообщем, продано!

И так:

С торгов по банкротству мы выкупили машиноместо в Москве, и сегодня его перепродали.

Что по цифрам?

С учетом вычета всех расходов и налогов:

Чистая прибыль составила 73% от суммы вложения, или же 106% годовых

@zarabotoknadolgah

Пост от 07.08.2026 11:33

1

0

0

«Дымовая труба: балласт или золотая жила?»

На торгах реализуется - дымовая труба для ГЛК в Балашихе. Да, что только не увидишь на торгах?!

На первый взгляд - это типичный неликвид, который хочется пролистнуть. Ну что с ней делать, это же просто кусок инженерной инфраструктуры?! Но именно в таких объектах и прячется потенциал для нестандартного заработка — если смотреть не на прошлое назначение, а на возможности и локацию.

Балашиха - не глушь, а активно развивающийся город со спросом на любые функциональные площади и точки притяжения. Труба — это высота, объем, жесткая конструкция и фундамент. А значит, это уже не труба, а готовая вертикальная платформа.

Сегодня я решил порассуждать, а какие есть практические варианты применения данного объекта:

Труба - идеальная высотная опора под размещение оборудования сотовых операторов и провайдеров, антенн, камер видеонаблюдения. Операторы арендуют готовые высотные объекты, чтобы не строить новые.

При грамотном обустройстве (лестницы, ограждения, освещение) трубу можно превратить в смотровую площадку с видом на город. В индустриальных районах такие объекты становятся модными точками притяжения, фотозоной и мини‑музеем.

Например, в Калининградской области я был в музее, который находится в бывшей водонапорной башне, также в Екатеринбурге, есть парочка таких музеев. В Томске вообще мужчина обустроил себе дом в водонапорной башне. В Нидерландах сделали из башни 6-уровневый пентхаус. В Великобритании продавали дымовую трубу за 400 тысяч баксов, чтобы покупатель смог трансформировать ее под жилье.

Ну понятное дело, что труба и башня это разные конструкции, но смысл один - эксплуатировать можно по разному.

На самом деле, такие объекты становятся реально точками притяжения. Посмотрите сколько по стране заводов переделали в различные кластеры, общепиты и т.д.

Если внутри трубы есть доступ и она герметична, то еще как вариант, ее можно использовать как вертикальный склад для длинномерных грузов (трубы, профили, арматура, пиломатериалы), либо как хранилище сезонного инвентаря.

В последнее время у нас популярно правильное питание и все, что с ним связано, то как идея это внутри трубы можно организовать многоярусную ферму для выращивания зелени, микрозелени, грибов или рассады. Это энергоэффективно: труба дает защиту от ветра и осадков, а при утеплении и освещении можно выращивать круглый год.

На самом деле фантазировать можно долго и много. Но прежде, чем заходить в торги, так же необходимо выяснить: а что с землей?! Какое техническое состояние?! Что с фундаментом?! Не попадает ли труба в зоны ЛЭП и прочих?! и т.д.

Ну этом видимо пора заканчивать свои рассуждения.

А какую новую жизнь этой трубе придумали бы Вы?! делитесь в комментариях.

@zarabotoknadolgah

На торгах реализуется - дымовая труба для ГЛК в Балашихе. Да, что только не увидишь на торгах?!

На первый взгляд - это типичный неликвид, который хочется пролистнуть. Ну что с ней делать, это же просто кусок инженерной инфраструктуры?! Но именно в таких объектах и прячется потенциал для нестандартного заработка — если смотреть не на прошлое назначение, а на возможности и локацию.

Балашиха - не глушь, а активно развивающийся город со спросом на любые функциональные площади и точки притяжения. Труба — это высота, объем, жесткая конструкция и фундамент. А значит, это уже не труба, а готовая вертикальная платформа.

Сегодня я решил порассуждать, а какие есть практические варианты применения данного объекта:

Труба - идеальная высотная опора под размещение оборудования сотовых операторов и провайдеров, антенн, камер видеонаблюдения. Операторы арендуют готовые высотные объекты, чтобы не строить новые.

При грамотном обустройстве (лестницы, ограждения, освещение) трубу можно превратить в смотровую площадку с видом на город. В индустриальных районах такие объекты становятся модными точками притяжения, фотозоной и мини‑музеем.

Например, в Калининградской области я был в музее, который находится в бывшей водонапорной башне, также в Екатеринбурге, есть парочка таких музеев. В Томске вообще мужчина обустроил себе дом в водонапорной башне. В Нидерландах сделали из башни 6-уровневый пентхаус. В Великобритании продавали дымовую трубу за 400 тысяч баксов, чтобы покупатель смог трансформировать ее под жилье.

Ну понятное дело, что труба и башня это разные конструкции, но смысл один - эксплуатировать можно по разному.

На самом деле, такие объекты становятся реально точками притяжения. Посмотрите сколько по стране заводов переделали в различные кластеры, общепиты и т.д.

Если внутри трубы есть доступ и она герметична, то еще как вариант, ее можно использовать как вертикальный склад для длинномерных грузов (трубы, профили, арматура, пиломатериалы), либо как хранилище сезонного инвентаря.

В последнее время у нас популярно правильное питание и все, что с ним связано, то как идея это внутри трубы можно организовать многоярусную ферму для выращивания зелени, микрозелени, грибов или рассады. Это энергоэффективно: труба дает защиту от ветра и осадков, а при утеплении и освещении можно выращивать круглый год.

На самом деле фантазировать можно долго и много. Но прежде, чем заходить в торги, так же необходимо выяснить: а что с землей?! Какое техническое состояние?! Что с фундаментом?! Не попадает ли труба в зоны ЛЭП и прочих?! и т.д.

Ну этом видимо пора заканчивать свои рассуждения.

А какую новую жизнь этой трубе придумали бы Вы?! делитесь в комментариях.

@zarabotoknadolgah

Пост от 06.08.2026 17:13

5

0

0

«Успешный успех» пост-рефлексия

Посидел я тут в нельзяграмм буквально 15 минут и испытал гнев.

Столько учителей развелось, аж мама не горюй.

Попалась мне одна особа, которая за 2 года, выкупила всего 2 участка на 20 тыс и учить пошла. Рассказывать, что она «эксперт» и как все легко покупается и продается.

Потом мне попался еще один аля-эксперт, который рассказывает, как за 2 тыс покупает земли, которые в рынке 1,5 млн.

На торгах нет такой роскоши. Если бы все было бы так, как говорят эти псевдо-эксперты, то эти самые бы аля-эксперты все бы скупили и перепродали и сейчас бы не в интернете курсы бы впаривали, а путешествовали бы по всему миру без оглядки в свои кошельки.

Я с 2017 года в полях, и каждый раз удивляюсь, когда что-то новенькое, а у этих все просто. Обременения снимаются автоматически, коммунальщики без проблем открывают новые лицевые счета и даже списывают кап ремонт.

Если честно, то мне человеку который в этой теме это смешно слушать, но и тут же мне крайне жалко тех, кто ведется на это и покупает курсы.

Вообще знаете откуда инфоцыгане пошли? От Буратино 🤥

В одном из эпизодов мультфильма Буратино встречает пару аферистов — лису Алису и кота Базилио. Они уговаривают главного героя посадить монеты на Поле чудес в Стране дураков, чтобы вырастить денежное дерево. Когда Буратино соглашается, мошенники доносят на него полицейскому, а сами выкапывают монеты и делят их между собой.

Типичное инфоцыганство 😁 купи курс за копейки и будешь получать мульоны каждый день.

Рефлексия окончена

@zarabotoknadolgah

Посидел я тут в нельзяграмм буквально 15 минут и испытал гнев.

Столько учителей развелось, аж мама не горюй.

Попалась мне одна особа, которая за 2 года, выкупила всего 2 участка на 20 тыс и учить пошла. Рассказывать, что она «эксперт» и как все легко покупается и продается.

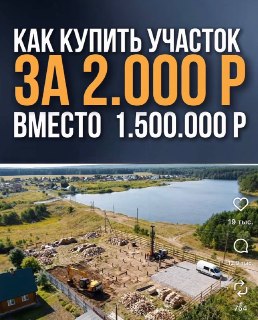

Потом мне попался еще один аля-эксперт, который рассказывает, как за 2 тыс покупает земли, которые в рынке 1,5 млн.

На торгах нет такой роскоши. Если бы все было бы так, как говорят эти псевдо-эксперты, то эти самые бы аля-эксперты все бы скупили и перепродали и сейчас бы не в интернете курсы бы впаривали, а путешествовали бы по всему миру без оглядки в свои кошельки.

Я с 2017 года в полях, и каждый раз удивляюсь, когда что-то новенькое, а у этих все просто. Обременения снимаются автоматически, коммунальщики без проблем открывают новые лицевые счета и даже списывают кап ремонт.

Если честно, то мне человеку который в этой теме это смешно слушать, но и тут же мне крайне жалко тех, кто ведется на это и покупает курсы.

Вообще знаете откуда инфоцыгане пошли? От Буратино 🤥

В одном из эпизодов мультфильма Буратино встречает пару аферистов — лису Алису и кота Базилио. Они уговаривают главного героя посадить монеты на Поле чудес в Стране дураков, чтобы вырастить денежное дерево. Когда Буратино соглашается, мошенники доносят на него полицейскому, а сами выкапывают монеты и делят их между собой.

Типичное инфоцыганство 😁 купи курс за копейки и будешь получать мульоны каждый день.

Рефлексия окончена

@zarabotoknadolgah

Пост от 05.08.2026 16:42

2

0

0

Когда твоя профессиональная деформация — это видеть риски банкротства везде.

Знакомый говорит, что хочет купить гараж дешево, без лишних бумаг.

А ты в этот момент: «Подожди, а если продавец потом окажется банкротом? А если сделку оспорят? А давай хотя бы расписку и акт, и зафиксируем рыночную цену…»

Или на где-то вижу объявление «Продается участок» и вместо «красивое место» думаю: «А есть ли обременения? А как с кадастром? А есть ли продавец в ЕФРСБ?»

Это не занудство — это опыт: любая небрежность может стоить имущества или денег. Поэтому я предпочитаю «перебдеть» и все оформить так, чтобы позиция была железобетонной, а возражения — закрыты ссылками на практику ВС РФ. 😁

С одной стороны, это помогает держать границы, не вестись на эмоции и видеть риски там, где другие видят только выгоду. С другой — иногда хочется просто посмотреть на красивый дом и не думать про реестр требований кредиторов. 😄

А какая у вас профессиональная деформация?

@zarabotoknadolgah

Знакомый говорит, что хочет купить гараж дешево, без лишних бумаг.

А ты в этот момент: «Подожди, а если продавец потом окажется банкротом? А если сделку оспорят? А давай хотя бы расписку и акт, и зафиксируем рыночную цену…»

Или на где-то вижу объявление «Продается участок» и вместо «красивое место» думаю: «А есть ли обременения? А как с кадастром? А есть ли продавец в ЕФРСБ?»

Это не занудство — это опыт: любая небрежность может стоить имущества или денег. Поэтому я предпочитаю «перебдеть» и все оформить так, чтобы позиция была железобетонной, а возражения — закрыты ссылками на практику ВС РФ. 😁

С одной стороны, это помогает держать границы, не вестись на эмоции и видеть риски там, где другие видят только выгоду. С другой — иногда хочется просто посмотреть на красивый дом и не думать про реестр требований кредиторов. 😄

А какая у вас профессиональная деформация?

@zarabotoknadolgah

Пост от 04.08.2026 18:58

77

1

0

Со всех сторон сегодня прилетело управляющей компании 😈🤣

🔥

12

Пост от 04.08.2026 14:11

120

1

0

🔥

10

👍

7

👏

2