Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «InTax. Про податки»

InTax. Про податки

3.2K

968

509

30

34.9K

Все, що потрібно знати про податки

Пригостіть кавою https://bmc.link/Intax777

Підтримка для каналу @donate_intax

Для зв'язку - @Tax_777

Пригостіть кавою https://bmc.link/Intax777

Підтримка для каналу @donate_intax

Для зв'язку - @Tax_777

Подписчики

Всего

4 712

Сегодня

0

Просмотров на пост

Всего

1 007

ER

Общий

15.58%

Суточный

12.8%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 3 210 постов

Смотреть все посты

Пост от 11.08.2026 15:15

193

0

4

⁉️Валютний нагляд: коли вважаються завершеними розрахунки за експортною операцією, якщо борг нерезидента стягнуто через суд?

За експортними операціями кошти від нерезидента мають бути зараховані на рахунок резидента в уповноваженому банку України у строки, визначені законодавством та нормативними актами НБУ. У разі порушення встановленого строку до резидента застосовується пеня у розмірі 0,3% від суми неодержаних коштів за кожен день прострочення.

Водночас закон передбачає спеціальний механізм у випадку, коли резидент звертається до суду для стягнення заборгованості з нерезидента.

Якщо суд приймає позовну заяву резидента до розгляду, перебіг граничного строку розрахунків зупиняється з дати прийняття позовної заяви до розгляду. Відповідно, за цей період пеня за порушення строків розрахунків не нараховується.

Якщо за результатами розгляду справи суд задовольняє позов резидента та зобов’язує нерезидента сплатити заборгованість, пеня підлягає сплаті лише за період до дати прийняття позовної заяви до розгляду.

При цьому саме судове рішення не означає, що валютні розрахунки фактично завершені. Для цілей валютного нагляду датою завершення розрахунків за експортною операцією є дата фактичного зарахування коштів від нерезидента на рахунок резидента в уповноваженому банку України.

Таким чином, якщо суд задовольнив позов резидента щодо стягнення всієї суми заборгованості, нарахування пені після набрання рішенням суду законної сили не поновлюється. Пеня не нараховується з дати прийняття судом позовної заяви до розгляду і до моменту фактичного надходження коштів на рахунок резидента.

☝️Отже:

📌до звернення до суду — пеня нараховується за кожен день прострочення;

📌з дати прийняття позову судом до розгляду — перебіг строку розрахунків зупиняється, пеня не нараховується;

📌після позитивного рішення суду — пеня не поновлюється;

📌фактичне завершення розрахунків для валютного нагляду — день зарахування коштів на рахунок резидента.

Приєднуйтесь до ІнТакс

За експортними операціями кошти від нерезидента мають бути зараховані на рахунок резидента в уповноваженому банку України у строки, визначені законодавством та нормативними актами НБУ. У разі порушення встановленого строку до резидента застосовується пеня у розмірі 0,3% від суми неодержаних коштів за кожен день прострочення.

Водночас закон передбачає спеціальний механізм у випадку, коли резидент звертається до суду для стягнення заборгованості з нерезидента.

Якщо суд приймає позовну заяву резидента до розгляду, перебіг граничного строку розрахунків зупиняється з дати прийняття позовної заяви до розгляду. Відповідно, за цей період пеня за порушення строків розрахунків не нараховується.

Якщо за результатами розгляду справи суд задовольняє позов резидента та зобов’язує нерезидента сплатити заборгованість, пеня підлягає сплаті лише за період до дати прийняття позовної заяви до розгляду.

При цьому саме судове рішення не означає, що валютні розрахунки фактично завершені. Для цілей валютного нагляду датою завершення розрахунків за експортною операцією є дата фактичного зарахування коштів від нерезидента на рахунок резидента в уповноваженому банку України.

Таким чином, якщо суд задовольнив позов резидента щодо стягнення всієї суми заборгованості, нарахування пені після набрання рішенням суду законної сили не поновлюється. Пеня не нараховується з дати прийняття судом позовної заяви до розгляду і до моменту фактичного надходження коштів на рахунок резидента.

☝️Отже:

📌до звернення до суду — пеня нараховується за кожен день прострочення;

📌з дати прийняття позову судом до розгляду — перебіг строку розрахунків зупиняється, пеня не нараховується;

📌після позитивного рішення суду — пеня не поновлюється;

📌фактичне завершення розрахунків для валютного нагляду — день зарахування коштів на рахунок резидента.

Приєднуйтесь до ІнТакс

❤

2

🔥

1

👏

1

👨💻

1

Пост от 10.08.2026 19:32

218

0

2

🤔Чи включаються проценти на залишок коштів на рахунку ФОП до підприємницького доходу?

До підприємницького доходу ФОП належать кошти та інші доходи, отримані саме у зв’язку зі здійсненням господарської діяльності: безготівкова та готівкова виручка, доходи в натуральній формі, штрафи та пеня за порушення умов господарських договорів та інші доходи, пов’язані з підприємницькою діяльністю.

Тому проценти, які банк нараховує на залишок коштів на поточному рахунку, відкритому для ведення підприємницької діяльності, не є доходом від такої діяльності та не включаються до підприємницького доходу ФОП.

Водночас це не означає, що такі проценти звільняються від оподаткування. Вони оподатковуються як пасивний дохід звичайної фізичної особи.

Банк, який нараховує проценти, виступає податковим агентом та утримує з такого доходу відповідні податки.

При цьому банки та кредитні спілки відображають у Податковому розрахунку загальні суми нарахованих процентів і утриманих податків. Дані про конкретний поточний чи депозитний рахунок, суму процентів за окремим рахунком та інформацію про фізичну особу, якій вони нараховані, у Розрахунку не зазначаються.

Так, проценти на залишок коштів на підприємницькому поточному рахунку не включаються до доходу ФОП від господарської діяльності, але оподатковуються як пасивний дохід фізичної особи, при цьому податковим агентом є банк.

Приєднуйтесь до ІнТакс

До підприємницького доходу ФОП належать кошти та інші доходи, отримані саме у зв’язку зі здійсненням господарської діяльності: безготівкова та готівкова виручка, доходи в натуральній формі, штрафи та пеня за порушення умов господарських договорів та інші доходи, пов’язані з підприємницькою діяльністю.

Тому проценти, які банк нараховує на залишок коштів на поточному рахунку, відкритому для ведення підприємницької діяльності, не є доходом від такої діяльності та не включаються до підприємницького доходу ФОП.

Водночас це не означає, що такі проценти звільняються від оподаткування. Вони оподатковуються як пасивний дохід звичайної фізичної особи.

Банк, який нараховує проценти, виступає податковим агентом та утримує з такого доходу відповідні податки.

При цьому банки та кредитні спілки відображають у Податковому розрахунку загальні суми нарахованих процентів і утриманих податків. Дані про конкретний поточний чи депозитний рахунок, суму процентів за окремим рахунком та інформацію про фізичну особу, якій вони нараховані, у Розрахунку не зазначаються.

Так, проценти на залишок коштів на підприємницькому поточному рахунку не включаються до доходу ФОП від господарської діяльності, але оподатковуються як пасивний дохід фізичної особи, при цьому податковим агентом є банк.

Приєднуйтесь до ІнТакс

✍

3

⚡

1

👨💻

1

Пост от 05.08.2026 14:38

3

0

0

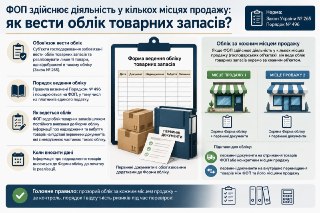

📌ФОП здійснює діяльність у кількох місцях продажу: як вести облік товарних запасів?

Облік товарних запасів ФОП здійснює шляхом безперервного внесення інформації про надходження та вибуття товарів до Форми ведення обліку товарних запасів. Усі записи здійснюються на підставі первинних документів, які є невід’ємною складовою такого обліку.

Якщо підприємець провадить діяльність у кількох місцях продажу (господарських об’єктах), облік товарних запасів необхідно вести окремо за кожним із них. Підставою для внесення інформації є первинні документи, що підтверджують отримання товарів безпосередньо ФОП або конкретним місцем продажу, а також документи на внутрішнє переміщення товарів між підприємцем та його господарськими об’єктами. Такі документи також є невід’ємною частиною обліку товарних запасів.

Первинні документи, на підставі яких здійснюються записи у Формі обліку, повинні зберігатися як обов’язкові додатки до неї.

Водночас інформація про надходження товарів має бути внесена до Форми обліку до початку їх реалізації.

Приєднуйтесь до ІнТакс

Облік товарних запасів ФОП здійснює шляхом безперервного внесення інформації про надходження та вибуття товарів до Форми ведення обліку товарних запасів. Усі записи здійснюються на підставі первинних документів, які є невід’ємною складовою такого обліку.

Якщо підприємець провадить діяльність у кількох місцях продажу (господарських об’єктах), облік товарних запасів необхідно вести окремо за кожним із них. Підставою для внесення інформації є первинні документи, що підтверджують отримання товарів безпосередньо ФОП або конкретним місцем продажу, а також документи на внутрішнє переміщення товарів між підприємцем та його господарськими об’єктами. Такі документи також є невід’ємною частиною обліку товарних запасів.

Первинні документи, на підставі яких здійснюються записи у Формі обліку, повинні зберігатися як обов’язкові додатки до неї.

Водночас інформація про надходження товарів має бути внесена до Форми обліку до початку їх реалізації.

Приєднуйтесь до ІнТакс

Пост от 05.08.2026 14:38

914

0

7

📌ФОП здійснює діяльність у кількох місцях продажу: як вести облік товарних запасів?

Облік товарних запасів ФОП здійснює шляхом безперервного внесення інформації про надходження та вибуття товарів до Форми ведення обліку товарних запасів. Усі записи здійснюються на підставі первинних документів, які є невід’ємною складовою такого обліку.

Якщо підприємець провадить діяльність у кількох місцях продажу (господарських об’єктах), облік товарних запасів необхідно вести окремо за кожним із них. Підставою для внесення інформації є первинні документи, що підтверджують отримання товарів безпосередньо ФОП або конкретним місцем продажу, а також документи на внутрішнє переміщення товарів між підприємцем та його господарськими об’єктами. Такі документи також є невід’ємною частиною обліку товарних запасів.

Первинні документи, на підставі яких здійснюються записи у Формі обліку, повинні зберігатися як обов’язкові додатки до неї.

Водночас інформація про надходження товарів має бути внесена до Форми обліку до початку їх реалізації.

Приєднуйтесь до ІнТакс

Облік товарних запасів ФОП здійснює шляхом безперервного внесення інформації про надходження та вибуття товарів до Форми ведення обліку товарних запасів. Усі записи здійснюються на підставі первинних документів, які є невід’ємною складовою такого обліку.

Якщо підприємець провадить діяльність у кількох місцях продажу (господарських об’єктах), облік товарних запасів необхідно вести окремо за кожним із них. Підставою для внесення інформації є первинні документи, що підтверджують отримання товарів безпосередньо ФОП або конкретним місцем продажу, а також документи на внутрішнє переміщення товарів між підприємцем та його господарськими об’єктами. Такі документи також є невід’ємною частиною обліку товарних запасів.

Первинні документи, на підставі яких здійснюються записи у Формі обліку, повинні зберігатися як обов’язкові додатки до неї.

Водночас інформація про надходження товарів має бути внесена до Форми обліку до початку їх реалізації.

Приєднуйтесь до ІнТакс

👨💻

2

✍

1

🤝

1

Пост от 03.08.2026 09:49

85

0

0

🇺🇦 Друзі, до вашої уваги добірка каналів, які можуть стати вам в нагоді. Підписуйтесь!

▪️iPlan.ua — про інвестиції та заощадження простою мовою про складне: куди вкладати кошти, як обрати інвтрументи для інвестування, коли та які податки сплачувати, підписуйтесь, щоб змусити кошти працювати на вас.

▪️Ціна держави — найцікавіший канал України про економіку, реформи, податки, бізнес і гроші. Його читають нардепи, урядовці, НБУ, підприємці міжнародні організації

▪️Бізнес та право — перший юридичний Telegram-канал в Україні. Простими словами пояснюємо зміни в законодавстві, розбираємо важливі правові нововведення, ділимось лайфхаками та корисними порадами для бізнесу й громадян.

▪️Про особисті податки — все, що потрібно знати про податки, коли та які платити , cвіжі новини про зміни в законодавстві, а також інформуємо про цікаві законопроекти. Підписуйтеся, щоб бути в курсі податкових питань!

▪️Податки, бухгалтерія — канал правових питань, навчись заощаджувати, планувати бюджет, розуміти податки та розпізнавати шахрайство.

▪️The Економіст — українською мовою. Найкраща світова аналітика з економіки та політики — без мовного бар'єру.

▪️Hayat Estate – канал про нерухомість у 10 країнах: для життя та інвестицій, огляди ЖК і стратегії купівлі з дохідністю 5-10% річних. Також готельна нерухомість, частки 1/8 і 1/4 та проєкти під брендами Wyndham, Radisson, Best Western.

▪️iPlan.ua — про інвестиції та заощадження простою мовою про складне: куди вкладати кошти, як обрати інвтрументи для інвестування, коли та які податки сплачувати, підписуйтесь, щоб змусити кошти працювати на вас.

▪️Ціна держави — найцікавіший канал України про економіку, реформи, податки, бізнес і гроші. Його читають нардепи, урядовці, НБУ, підприємці міжнародні організації

▪️Бізнес та право — перший юридичний Telegram-канал в Україні. Простими словами пояснюємо зміни в законодавстві, розбираємо важливі правові нововведення, ділимось лайфхаками та корисними порадами для бізнесу й громадян.

▪️Про особисті податки — все, що потрібно знати про податки, коли та які платити , cвіжі новини про зміни в законодавстві, а також інформуємо про цікаві законопроекти. Підписуйтеся, щоб бути в курсі податкових питань!

▪️Податки, бухгалтерія — канал правових питань, навчись заощаджувати, планувати бюджет, розуміти податки та розпізнавати шахрайство.

▪️The Економіст — українською мовою. Найкраща світова аналітика з економіки та політики — без мовного бар'єру.

▪️Hayat Estate – канал про нерухомість у 10 країнах: для життя та інвестицій, огляди ЖК і стратегії купівлі з дохідністю 5-10% річних. Також готельна нерухомість, частки 1/8 і 1/4 та проєкти під брендами Wyndham, Radisson, Best Western.

👏

1

Пост от 27.07.2026 11:23

121

0

2

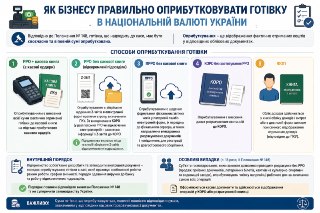

💵Як оприбутковувати готівку в національній валюті України?

Оприбуткування готівки – це відображення фактично отриманих коштів у відповідних облікових документах, залежно від способу проведення розрахунків. Такими документами можуть бути касова книга, книга обліку доходів і витрат, фіскальний звітний чек (Z-звіт), електронний фіскальний звітний чек або розрахункова квитанція.

Порядок оприбуткування готівки залежить від того, яким способом суб’єкт господарювання здійснює розрахунки.

Якщо підприємство або його відокремлений підрозділ використовує РРО, оформлює прибуткові касові ордери та веде касову книгу, оприбуткуванням вважається внесення всієї суми фактично отриманої готівки до касової книги на підставі прибуткових касових ордерів.

Для відокремлених підрозділів, які застосовують РРО, але не ведуть касову книгу, оприбуткування здійснюється шляхом збереження щоденних фіскальних звітних чеків (Z-звітів) в електронному вигляді протягом строку, визначеного Податковим кодексом України. Якщо під час виходу з ладу РРО або відключення електроенергії використовується КОРО, інформація із Z-звітів додатково вноситься до відповідної книги. При цьому підприємство самостійно визначає місце та порядок зберігання електронних Z-звітів своїми відокремленими підрозділами.

Якщо розрахунки проводяться із застосуванням ПРРО без ведення касової книги, оприбуткування полягає у щоденному формуванні фіскальних звітних чеків у паперовій та/або електронній формі, їх передачі до фіскального сервера, а також направленні електронних розрахункових документів і повідомлень для реєстрації та довгострокового зберігання.

У разі проведення розрахунків із використанням КОРО без застосування РРО, оприбуткуванням вважається внесення даних із розрахункових квитанцій до книги обліку розрахункових операцій.

Фізичні особи – підприємці здійснюють облік отриманих доходів шляхом їх відображення у книзі обліку доходів і витрат або в іншій довільній формі, визначеній Податковим кодексом України, із помісячним відображенням отриманих доходів.

Крім того, кожне підприємство або установа повинні розробити та затвердити внутрішній порядок оприбуткування готівки, який враховує особливості діяльності підприємства, режим роботи, графіки змінності, порядок здавання виручки до банку та специфіку роботи відокремлених підрозділів. Такий порядок має відповідати вимогам Положення № 148 та не суперечити законодавству України.

Для окремих категорій суб’єктів господарювання, які відповідно до Закону України № 265 мають право здійснювати готівкові розрахунки без застосування РРО (зокрема під час продажу проїзних документів, білетів державних лотерей або квитків на культурно-спортивні та видовищні заходи), готівка оприбутковується наприкінці робочого дня за загальною сумою всіх проведених операцій. При цьому оформлюються відповідні касові документи та здійснюється відображення операцій у КОРО або розрахунковій книжці.

У всіх випадках сума готівки, що оприбутковується, повинна повністю відповідати сумам, зазначеним у відповідних касових або розрахункових документах.

Приєднуйтесь до ІнТакс

Оприбуткування готівки – це відображення фактично отриманих коштів у відповідних облікових документах, залежно від способу проведення розрахунків. Такими документами можуть бути касова книга, книга обліку доходів і витрат, фіскальний звітний чек (Z-звіт), електронний фіскальний звітний чек або розрахункова квитанція.

Порядок оприбуткування готівки залежить від того, яким способом суб’єкт господарювання здійснює розрахунки.

Якщо підприємство або його відокремлений підрозділ використовує РРО, оформлює прибуткові касові ордери та веде касову книгу, оприбуткуванням вважається внесення всієї суми фактично отриманої готівки до касової книги на підставі прибуткових касових ордерів.

Для відокремлених підрозділів, які застосовують РРО, але не ведуть касову книгу, оприбуткування здійснюється шляхом збереження щоденних фіскальних звітних чеків (Z-звітів) в електронному вигляді протягом строку, визначеного Податковим кодексом України. Якщо під час виходу з ладу РРО або відключення електроенергії використовується КОРО, інформація із Z-звітів додатково вноситься до відповідної книги. При цьому підприємство самостійно визначає місце та порядок зберігання електронних Z-звітів своїми відокремленими підрозділами.

Якщо розрахунки проводяться із застосуванням ПРРО без ведення касової книги, оприбуткування полягає у щоденному формуванні фіскальних звітних чеків у паперовій та/або електронній формі, їх передачі до фіскального сервера, а також направленні електронних розрахункових документів і повідомлень для реєстрації та довгострокового зберігання.

У разі проведення розрахунків із використанням КОРО без застосування РРО, оприбуткуванням вважається внесення даних із розрахункових квитанцій до книги обліку розрахункових операцій.

Фізичні особи – підприємці здійснюють облік отриманих доходів шляхом їх відображення у книзі обліку доходів і витрат або в іншій довільній формі, визначеній Податковим кодексом України, із помісячним відображенням отриманих доходів.

Крім того, кожне підприємство або установа повинні розробити та затвердити внутрішній порядок оприбуткування готівки, який враховує особливості діяльності підприємства, режим роботи, графіки змінності, порядок здавання виручки до банку та специфіку роботи відокремлених підрозділів. Такий порядок має відповідати вимогам Положення № 148 та не суперечити законодавству України.

Для окремих категорій суб’єктів господарювання, які відповідно до Закону України № 265 мають право здійснювати готівкові розрахунки без застосування РРО (зокрема під час продажу проїзних документів, білетів державних лотерей або квитків на культурно-спортивні та видовищні заходи), готівка оприбутковується наприкінці робочого дня за загальною сумою всіх проведених операцій. При цьому оформлюються відповідні касові документи та здійснюється відображення операцій у КОРО або розрахунковій книжці.

У всіх випадках сума готівки, що оприбутковується, повинна повністю відповідати сумам, зазначеним у відповідних касових або розрахункових документах.

Приєднуйтесь до ІнТакс

🔥

1

Пост от 24.07.2026 20:11

6

0

1

☺️Вечірнє

Приєднуйтесь до ІнТакс

Приєднуйтесь до ІнТакс

💯

1