Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Корейский язык🇰🇷»

Корейский язык🇰🇷

5.2K

3.4K

2.8K

2.4K

41.8K

От 안녕 до свободного общения!

Здесь ты шаг за шагом освоишь корейский язык — грамматику, произношение и культуру.

Говори, как настоящий кореец 🇰🇷

По всем вопросам: @kistvi

Здесь ты шаг за шагом освоишь корейский язык — грамматику, произношение и культуру.

Говори, как настоящий кореец 🇰🇷

По всем вопросам: @kistvi

Подписчики

Всего

21 004

Сегодня

0

Просмотров на пост

Всего

5 375

ER

Общий

22.64%

Суточный

25.2%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 5 195 постов

Смотреть все посты

Пост от 11.08.2026 19:31

5 974

0

0

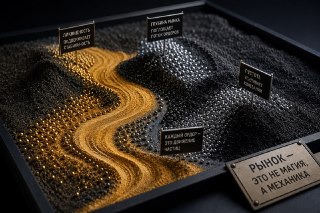

Почему один и тот же ордер может по-разному влиять на рынок

Представьте две ситуации.

В обеих на рынок приходит ордер одинакового размера. Но в первом случае цена практически не реагирует, а во втором заметно смещается.

Почему?

Потому что рынок реагирует не только на размер ордера, но и на способность другой стороны его принять.

Здесь появляется важное понятие — рыночное воздействие.

Если встречных заявок достаточно, новый ордер распределяется между ними. Значительная часть объёма исполняется рядом с текущей ценой, поэтому влияние сделки остаётся небольшим.

Но если встречная сторона слабая, ситуация меняется.

Ордер начинает последовательно забирать доступные заявки. Для полного исполнения приходится переходить на следующие уровни книги, и средняя цена сделки отдаляется от той, которую участник видел перед отправкой ордера.

Поэтому утверждение «на рынок пришёл большой объём» само по себе мало что объясняет.

Нужно знать контекст.

Одинаковый поток в разных условиях способен дать совершенно разный результат.

Это похоже на камень, брошенный в воду.

В большом озере волна быстро растворится. В маленькой ёмкости тот же камень способен заметно изменить уровень воды.

С рынком происходит похожее.

Именно поэтому движение цены нельзя автоматически принимать за прямое измерение силы покупателей или продавцов.

Иногда сильное изменение возникает из-за большого давления.

А иногда — из-за того, что противоположная сторона просто не смогла принять даже сравнительно умеренный объём.

Поэтому правильнее задавать два вопроса одновременно:

какой поток пришёл на рынок — и сколько встречной ликвидности было готово его поглотить?

Только вместе эти параметры помогают понять реальную механику движения.

#крипта #ликвидность #механикарынка #ордера #аналитика

Представьте две ситуации.

В обеих на рынок приходит ордер одинакового размера. Но в первом случае цена практически не реагирует, а во втором заметно смещается.

Почему?

Потому что рынок реагирует не только на размер ордера, но и на способность другой стороны его принять.

Здесь появляется важное понятие — рыночное воздействие.

Если встречных заявок достаточно, новый ордер распределяется между ними. Значительная часть объёма исполняется рядом с текущей ценой, поэтому влияние сделки остаётся небольшим.

Но если встречная сторона слабая, ситуация меняется.

Ордер начинает последовательно забирать доступные заявки. Для полного исполнения приходится переходить на следующие уровни книги, и средняя цена сделки отдаляется от той, которую участник видел перед отправкой ордера.

Поэтому утверждение «на рынок пришёл большой объём» само по себе мало что объясняет.

Нужно знать контекст.

Одинаковый поток в разных условиях способен дать совершенно разный результат.

Это похоже на камень, брошенный в воду.

В большом озере волна быстро растворится. В маленькой ёмкости тот же камень способен заметно изменить уровень воды.

С рынком происходит похожее.

Именно поэтому движение цены нельзя автоматически принимать за прямое измерение силы покупателей или продавцов.

Иногда сильное изменение возникает из-за большого давления.

А иногда — из-за того, что противоположная сторона просто не смогла принять даже сравнительно умеренный объём.

Поэтому правильнее задавать два вопроса одновременно:

какой поток пришёл на рынок — и сколько встречной ликвидности было готово его поглотить?

Только вместе эти параметры помогают понять реальную механику движения.

#крипта #ликвидность #механикарынка #ордера #аналитика

Пост от 10.08.2026 09:05

4 938

0

0

Почему рынок постоянно перераспределяет информацию, а не только капитал

Когда говорят о рынке, чаще всего вспоминают деньги.

Кто купил.

Кто продал.

Куда перешёл капитал.

Но существует ещё один поток, который не менее важен.

Это поток информации.

Каждая сделка сообщает рынку что-то новое.

Если крупный объём легко исполнился без заметного изменения цены, участники понимают, что ликвидности достаточно.

Если сравнительно небольшая серия ордеров вызвала сильный импульс, рынок получает другой сигнал — глубина оказалась меньше ожидаемой.

Даже отсутствие сделок тоже становится информацией.

Например, если цена долго находится возле важной зоны, а объёмы остаются низкими, это говорит о том, что большинство участников пока не готово активно менять свои позиции.

Получается интересная особенность.

Рынок одновременно перераспределяет два ресурса:

капитал;

информацию.

Каждое новое действие меняет не только баланс заявок, но и представление участников о текущем состоянии системы.

Поэтому профессиональные аналитики внимательно наблюдают не только за тем, что произошло, но и за тем, что рынок узнал после этого события.

После сильного движения участники начинают иначе оценивать риск.

После появления новой ликвидности меняются ожидания относительно устойчивости рынка.

После исчезновения крупных заявок становится понятнее, где структура наиболее уязвима.

Таким образом рынок постоянно обучает сам себя.

Каждая новая сделка становится частью общей картины, на основании которой остальные участники принимают следующие решения.

Именно поэтому хорошие аналитики не воспринимают график как набор случайных свечей.

Для них каждая свеча — это результат обмена информацией между тысячами независимых участников.

Цена лишь показывает итог этого обмена.

Настоящая механика находится значительно глубже.

Она заключается в том, как рынок непрерывно собирает, перерабатывает и распространяет новую информацию через действия своих участников.

Именно поэтому понимание рынка начинается не с попытки угадать следующее движение.

Оно начинается с умения видеть, какую новую информацию рынок получил прямо сейчас.

#крипта #механикарынка #ликвидность #аналитика #криптобиржа

Когда говорят о рынке, чаще всего вспоминают деньги.

Кто купил.

Кто продал.

Куда перешёл капитал.

Но существует ещё один поток, который не менее важен.

Это поток информации.

Каждая сделка сообщает рынку что-то новое.

Если крупный объём легко исполнился без заметного изменения цены, участники понимают, что ликвидности достаточно.

Если сравнительно небольшая серия ордеров вызвала сильный импульс, рынок получает другой сигнал — глубина оказалась меньше ожидаемой.

Даже отсутствие сделок тоже становится информацией.

Например, если цена долго находится возле важной зоны, а объёмы остаются низкими, это говорит о том, что большинство участников пока не готово активно менять свои позиции.

Получается интересная особенность.

Рынок одновременно перераспределяет два ресурса:

капитал;

информацию.

Каждое новое действие меняет не только баланс заявок, но и представление участников о текущем состоянии системы.

Поэтому профессиональные аналитики внимательно наблюдают не только за тем, что произошло, но и за тем, что рынок узнал после этого события.

После сильного движения участники начинают иначе оценивать риск.

После появления новой ликвидности меняются ожидания относительно устойчивости рынка.

После исчезновения крупных заявок становится понятнее, где структура наиболее уязвима.

Таким образом рынок постоянно обучает сам себя.

Каждая новая сделка становится частью общей картины, на основании которой остальные участники принимают следующие решения.

Именно поэтому хорошие аналитики не воспринимают график как набор случайных свечей.

Для них каждая свеча — это результат обмена информацией между тысячами независимых участников.

Цена лишь показывает итог этого обмена.

Настоящая механика находится значительно глубже.

Она заключается в том, как рынок непрерывно собирает, перерабатывает и распространяет новую информацию через действия своих участников.

Именно поэтому понимание рынка начинается не с попытки угадать следующее движение.

Оно начинается с умения видеть, какую новую информацию рынок получил прямо сейчас.

#крипта #механикарынка #ликвидность #аналитика #криптобиржа

Пост от 09.08.2026 16:54

6 348

0

1

«Почему время появления ликвидности иногда важнее её объёма»

Она хорошо передаёт идею того, что ликвидность — это не статичный объект, а постоянно меняющийся процесс.

Вот сокращённая версия поста для публикации в Telegram вместе с изображением.

Почему время появления ликвидности иногда важнее её объёма

Когда говорят о ликвидности, обычно обсуждают её объём. Но не менее важен другой параметр — когда именно она появляется.

Представьте два рынка. На одном крупные заявки уже находятся в книге. На другом книга почти пустая, но при приближении цены новые ордера начинают быстро появляться.

Общий объём может быть одинаковым, а поведение рынка — совершенно разным.

Современные алгоритмы часто не держат весь объём открытым постоянно. Они выставляют заявки только тогда, когда вероятность исполнения становится высокой. Поэтому книга заявок — это не фотография рынка, а постоянно меняющаяся система.

Опытные участники наблюдают не только за количеством ликвидности, но и за её поведением:

• появляется ли новый объём при подхо

Она хорошо передаёт идею того, что ликвидность — это не статичный объект, а постоянно меняющийся процесс.

Вот сокращённая версия поста для публикации в Telegram вместе с изображением.

Почему время появления ликвидности иногда важнее её объёма

Когда говорят о ликвидности, обычно обсуждают её объём. Но не менее важен другой параметр — когда именно она появляется.

Представьте два рынка. На одном крупные заявки уже находятся в книге. На другом книга почти пустая, но при приближении цены новые ордера начинают быстро появляться.

Общий объём может быть одинаковым, а поведение рынка — совершенно разным.

Современные алгоритмы часто не держат весь объём открытым постоянно. Они выставляют заявки только тогда, когда вероятность исполнения становится высокой. Поэтому книга заявок — это не фотография рынка, а постоянно меняющаяся система.

Опытные участники наблюдают не только за количеством ликвидности, но и за её поведением:

• появляется ли новый объём при подхо

Пост от 08.08.2026 13:25

2 957

0

0

Почему рынок постоянно проверяет, настоящая ли перед ним ликвидность

На первый взгляд книга заявок выглядит достаточно простой.

Есть уровни покупки.

Есть уровни продажи.

Есть объёмы.

Кажется, что этого достаточно, чтобы понять силу рынка.

Но на практике книга заявок постоянно меняется.

И одна из причин заключается в том, что не вся видимая ликвидность одинаково устойчива.

Представьте, что перед ценой находится большой объём лимитных заявок.

Новичок может решить:

«Эта зона обязательно остановит движение.»

Однако опытный аналитик сначала задаст другой вопрос:

А останутся ли эти заявки на месте, когда цена действительно к ним подойдёт?

Именно это рынок проверяет постоянно.

Некоторые заявки остаются до исполнения.

Другие исчезают за несколько секунд до подхода цены.

Третьи автоматически переставляются выше или ниже.

В результате рынок получает совершенно другую структуру ликвидности, чем та, которую участники видели несколькими мгновениями раньше.

Поэтому профессионалы оценивают не только размер объёма.

Они внимательно наблюдают за его поведением.

Если крупные заявки:

долго сохраняются;

принимают встречные сделки;

остаются после первых исполнений,

такую ликвидность можно считать устойчивой.

Если же объёмы начинают быстро исчезать при малейшем приближении цены, это говорит о другом.

Видимая глубина была временной.

Получается важная закономерность.

Рынок постоянно проверяет, насколько ликвидность готова взаимодействовать с реальными сделками.

Только после такой проверки становится понятно, какие объёмы действительно поддерживают структуру рынка.

Именно поэтому опытные участники редко делают выводы по одному снимку книги заявок.

Гораздо важнее наблюдать за её поведением в динамике.

Потому что настоящая ликвидность проявляется не тогда, когда её показывают.

А тогда, когда рынок начинает с ней взаимодействовать.

Именно в этот момент становится ясно, какие уровни действительно способны принять поток сделок, а какие существовали лишь до первого серьёзного давления.

#крипта #ликвидность #механикарынка #аналитика #криптобиржа

На первый взгляд книга заявок выглядит достаточно простой.

Есть уровни покупки.

Есть уровни продажи.

Есть объёмы.

Кажется, что этого достаточно, чтобы понять силу рынка.

Но на практике книга заявок постоянно меняется.

И одна из причин заключается в том, что не вся видимая ликвидность одинаково устойчива.

Представьте, что перед ценой находится большой объём лимитных заявок.

Новичок может решить:

«Эта зона обязательно остановит движение.»

Однако опытный аналитик сначала задаст другой вопрос:

А останутся ли эти заявки на месте, когда цена действительно к ним подойдёт?

Именно это рынок проверяет постоянно.

Некоторые заявки остаются до исполнения.

Другие исчезают за несколько секунд до подхода цены.

Третьи автоматически переставляются выше или ниже.

В результате рынок получает совершенно другую структуру ликвидности, чем та, которую участники видели несколькими мгновениями раньше.

Поэтому профессионалы оценивают не только размер объёма.

Они внимательно наблюдают за его поведением.

Если крупные заявки:

долго сохраняются;

принимают встречные сделки;

остаются после первых исполнений,

такую ликвидность можно считать устойчивой.

Если же объёмы начинают быстро исчезать при малейшем приближении цены, это говорит о другом.

Видимая глубина была временной.

Получается важная закономерность.

Рынок постоянно проверяет, насколько ликвидность готова взаимодействовать с реальными сделками.

Только после такой проверки становится понятно, какие объёмы действительно поддерживают структуру рынка.

Именно поэтому опытные участники редко делают выводы по одному снимку книги заявок.

Гораздо важнее наблюдать за её поведением в динамике.

Потому что настоящая ликвидность проявляется не тогда, когда её показывают.

А тогда, когда рынок начинает с ней взаимодействовать.

Именно в этот момент становится ясно, какие уровни действительно способны принять поток сделок, а какие существовали лишь до первого серьёзного давления.

#крипта #ликвидность #механикарынка #аналитика #криптобиржа

Пост от 07.08.2026 15:24

2

0

0

Почему рынок постоянно измеряет глубину, а не только цену

Большинство людей воспринимает цену как главный показатель рынка. Она действительно находится в центре внимания: именно её показывают графики, новости и приложения бирж.

Но для самой рыночной системы цена — это лишь результат.

Куда важнее понять, насколько глубоко рынок способен принять новый поток сделок.

Представьте два одинаковых по цене рынка.

На первом за каждым ценовым уровнем стоят десятки крупных лимитных заявок. Если появляется новый покупатель или продавец, большая часть объёма спокойно поглощается без заметного изменения цены.

На втором рынке цена та же самая, но книга заявок значительно тоньше. Достаточно нескольких крупных сделок — и цена быстро проходит сразу несколько уровней.

Получается парадокс.

Цена одинакова.

Но устойчивость рынка совершенно разная.

Именно поэтому профессиональные участники внимательно оценивают глубину книги заявок.

Их интересует не только текущий уровень цены, но и ответ на вопрос:

Сколько объёма способен принять рынок, прежде чем цена начнёт заметно меняться?

Глубина постоянно изменяется.

Она увеличивается, когда участники активно выставляют новые лимитные заявки.

Она уменьшается, когда растёт неопределённость, расширяется спред или часть ликвидности временно исчезает.

Чем глубже рынок, тем плавнее проходят сделки.

Чем тоньше книга заявок, тем чувствительнее система становится даже к относительно небольшим потокам ордеров.

Именно поэтому иногда сильное движение возникает не из-за огромного количества сделок, а потому, что рынок оказался недостаточно глубоким для их спокойного исполнения.

Получается важная закономерность.

Цена показывает итог уже произошедшего.

Глубина помогает понять, насколько устойчивым может оказаться следующее движение.

Поэтому механика рынка начинается не с поиска направления.

Она начинается с понимания того, какую нагрузку способна выдержать текущая структура ликвидности.

Именно глубина рынка определяет, насколько спокойно система встретит следующий поток капитала.

#крипта #ликвидность #механикарынка #аналитика #криптобиржи

Большинство людей воспринимает цену как главный показатель рынка. Она действительно находится в центре внимания: именно её показывают графики, новости и приложения бирж.

Но для самой рыночной системы цена — это лишь результат.

Куда важнее понять, насколько глубоко рынок способен принять новый поток сделок.

Представьте два одинаковых по цене рынка.

На первом за каждым ценовым уровнем стоят десятки крупных лимитных заявок. Если появляется новый покупатель или продавец, большая часть объёма спокойно поглощается без заметного изменения цены.

На втором рынке цена та же самая, но книга заявок значительно тоньше. Достаточно нескольких крупных сделок — и цена быстро проходит сразу несколько уровней.

Получается парадокс.

Цена одинакова.

Но устойчивость рынка совершенно разная.

Именно поэтому профессиональные участники внимательно оценивают глубину книги заявок.

Их интересует не только текущий уровень цены, но и ответ на вопрос:

Сколько объёма способен принять рынок, прежде чем цена начнёт заметно меняться?

Глубина постоянно изменяется.

Она увеличивается, когда участники активно выставляют новые лимитные заявки.

Она уменьшается, когда растёт неопределённость, расширяется спред или часть ликвидности временно исчезает.

Чем глубже рынок, тем плавнее проходят сделки.

Чем тоньше книга заявок, тем чувствительнее система становится даже к относительно небольшим потокам ордеров.

Именно поэтому иногда сильное движение возникает не из-за огромного количества сделок, а потому, что рынок оказался недостаточно глубоким для их спокойного исполнения.

Получается важная закономерность.

Цена показывает итог уже произошедшего.

Глубина помогает понять, насколько устойчивым может оказаться следующее движение.

Поэтому механика рынка начинается не с поиска направления.

Она начинается с понимания того, какую нагрузку способна выдержать текущая структура ликвидности.

Именно глубина рынка определяет, насколько спокойно система встретит следующий поток капитала.

#крипта #ликвидность #механикарынка #аналитика #криптобиржи

Пост от 06.08.2026 17:41

4

0

0

Почему рынок не двигается сам по себе

Когда цена начинает быстро меняться, создаётся впечатление, будто рынок обладает собственной волей. Часто можно услышать фразы: «рынок решил», «рынок захотел», «рынок пошёл».

На самом деле рынок ничего не решает.

Он лишь отражает действия тысяч участников, которые одновременно принимают разные решения.

Каждый выставленный ордер — это попытка купить, продать или отказаться от сделки.

Каждая отменённая заявка меняет доступную ликвидность.

Каждая совершённая сделка перераспределяет риск между двумя сторонами.

Именно из миллионов таких маленьких действий складывается движение цены.

Представьте большой стадион. Один человек встаёт — почти ничего не меняется. Затем поднимаются ещё несколько человек. Через минуту уже весь сектор стоит на ногах.

Со стороны кажется, будто стадион «встал сам».

Но на самом деле это результат множества независимых решений.

Рынок работает аналогично.

Цена не движется сама по себе.

Она меняется потому, что в конкретный момент:

одна сторона стала активнее другой;

часть ликвидности исчезла;

появились новые заявки;

изменился баланс между покупателями и продавцами.

Поэтому хороший анализ начинается не с вопроса:

«Почему цена выросла?»

А с другого:

«Какие изменения внутри рынка позволили цене измениться?»

Такой подход помогает смотреть глубже обычного графика.

Цена — это итог.

Настоящая механика находится внутри процесса взаимодействия участников.

Именно понимание этого процесса позволяет видеть рынок не как хаотичный набор свечей, а как живую систему, в которой каждое движение имеет свою внутреннюю причину.

#крипта #механикарынка #ликвидность #аналитика #криптобиржа

Когда цена начинает быстро меняться, создаётся впечатление, будто рынок обладает собственной волей. Часто можно услышать фразы: «рынок решил», «рынок захотел», «рынок пошёл».

На самом деле рынок ничего не решает.

Он лишь отражает действия тысяч участников, которые одновременно принимают разные решения.

Каждый выставленный ордер — это попытка купить, продать или отказаться от сделки.

Каждая отменённая заявка меняет доступную ликвидность.

Каждая совершённая сделка перераспределяет риск между двумя сторонами.

Именно из миллионов таких маленьких действий складывается движение цены.

Представьте большой стадион. Один человек встаёт — почти ничего не меняется. Затем поднимаются ещё несколько человек. Через минуту уже весь сектор стоит на ногах.

Со стороны кажется, будто стадион «встал сам».

Но на самом деле это результат множества независимых решений.

Рынок работает аналогично.

Цена не движется сама по себе.

Она меняется потому, что в конкретный момент:

одна сторона стала активнее другой;

часть ликвидности исчезла;

появились новые заявки;

изменился баланс между покупателями и продавцами.

Поэтому хороший анализ начинается не с вопроса:

«Почему цена выросла?»

А с другого:

«Какие изменения внутри рынка позволили цене измениться?»

Такой подход помогает смотреть глубже обычного графика.

Цена — это итог.

Настоящая механика находится внутри процесса взаимодействия участников.

Именно понимание этого процесса позволяет видеть рынок не как хаотичный набор свечей, а как живую систему, в которой каждое движение имеет свою внутреннюю причину.

#крипта #механикарынка #ликвидность #аналитика #криптобиржа

Пост от 05.08.2026 18:06

6

0

0

📣 Мы снижаем стоимость покупки USDT. Для всех.

A7A5 предлагает лучший курс покупки USDT на рынке.

Просто сравните.

Курс на 5 августа, 11:00 МСК

🏆 A7A5 — 80,95 ₽

Bynex — 83,62 ₽

Rapira — 83,51 ₽

BestChange — от 83,67 ₽

🎯 Но низкий курс - это только часть преимущества.

Покупая USDT через A7A5, вы получаете:

🔵лучший курс покупки USDT;

🔵максимально чистые USDT - вся ликвидность проходит проверку через Elliptic. Мы не используем монеты с санкционным следом;

🔵простую покупку с банковской карты - сначала приобретается A7A5, после чего он мгновенно обменивается на USDT.

🔵 Мы убеждены, что покупка USDT должна быть одновременно выгодной, безопасной и простой. Именно такой сервис мы построили.

🔵 Сравните курс сами: a7a5.kg

Курсы актуальны на момент публикации и могут меняться в зависимости от рыночной ситуации.

A7A5 предлагает лучший курс покупки USDT на рынке.

Просто сравните.

Курс на 5 августа, 11:00 МСК

🏆 A7A5 — 80,95 ₽

Bynex — 83,62 ₽

Rapira — 83,51 ₽

BestChange — от 83,67 ₽

🎯 Но низкий курс - это только часть преимущества.

Покупая USDT через A7A5, вы получаете:

🔵лучший курс покупки USDT;

🔵максимально чистые USDT - вся ликвидность проходит проверку через Elliptic. Мы не используем монеты с санкционным следом;

🔵простую покупку с банковской карты - сначала приобретается A7A5, после чего он мгновенно обменивается на USDT.

🔵 Мы убеждены, что покупка USDT должна быть одновременно выгодной, безопасной и простой. Именно такой сервис мы построили.

🔵 Сравните курс сами: a7a5.kg

Курсы актуальны на момент публикации и могут меняться в зависимости от рыночной ситуации.