Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Жесткий Яндекс Дзен | Пульс🏖»

Жесткий Яндекс Дзен | Пульс🏖

1.0K

0

355

0

13

Закрытый канал с не менее закрытой и топовой информацией по заработку. Только для своих.

Ссылка на канал: telemetr.me/+yzGGAHCOLCsxMDg0

Канал автора: @rercon

Связь: @advisor_tg

Ссылка на канал: telemetr.me/+yzGGAHCOLCsxMDg0

Канал автора: @rercon

Связь: @advisor_tg

Подписчики

Всего

208

Сегодня

0

Просмотров на пост

Всего

2

ER

Общий

1.22%

Суточный

1.4%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 1 033 постов

Смотреть все посты

Пост от 10.08.2026 11:04

1

0

0

🌚 Третий проект вышел раньше второго. Это чёрный рынок

План был стройный: сначала игра, потом третья попытка. Но игра собирается дольше, чем я рассчитывал, а третья штука встала в строй за один вечер. Порядок попыток — не догма: деньги очереди не соблюдают.

Что это такое

⚡️ Отдельный канал: @rerconblack

В случайное время там выпадает один товар по случайной цене с жёстким лимитом мест.

Основной ассортимент — курсы, снятые с продажи: в магазине их больше нет, купить их обычным путём нельзя ни за какие деньги. Они существуют только в момент дропа — несколько мест, и дверь закрывается.

Например: курс, который продавался за 2990, выпадает за три сотни. Кто забрал — тот забрал.

Изредка, без всякого расписания, система выбрасывает и действующий товар по сломанной цене — аномалия на несколько покупок. Цена и число мест разыгрываются в момент публикации: их не знаю даже я.

Скидка — это когда дёшево. Дефицит — это когда нельзя. Здесь в основном второе, а цена — приятный побочный эффект.

Честная сноска, и сегодня она двойная

🔘 Первое: товар — мои же курсы, и причины шкурные. Старая коллекция снята с витрины перед новой — что за новая, не сегодня. Выбрасывать жалко, вернуть в продажу нельзя, чёрный рынок — третий путь.

Из-под прилавка, случайными порциями. Вам — последний доступ, мне — оборот и стресс-тест кассы живыми деньгами. Никто здесь не притворяется благотворителем.

🔘 Второе: касса прикручена к моему движку rercon.tech, который я строил четыре месяца. Скрывать глупо — вы бы заметили за день. В смете эксперимента это ничего не меняет: туда входят только новые деньги, которых без эксперимента не существовало бы.

Всё, что было до — руки, опыт, аудитория, старые боты, движок — в смету не входит, иначе пришлось бы вписать и шесть лет ведения блога 👦

Собирать одноразовую копию того, что уже стоит и оплачено, — не честность, а косплей бедности. Итог по деньгам — и тут сюрприз, который я не планировал. Расчёт был, что третья попытка поедет по оплаченным рельсам бесплатно: сервер есть, движок есть.

Не вышло.

Бесплатные модели, собравшие ForgeAI с нуля, об интеграцию с движком сломали зубы — чужая логика, большой контекст, сыпались на ровном месте. Пришлось впервые открыть кошелёк: 1600 рублей на платные модели.

👀 Вот она, граница бесплатного, нащупанная руками: собрать новое с нуля — бесплатно тянет. Встроить в сложную существующую систему — уже нет. Мой движок мне же и выставил счёт.

Ваша версия этой кассы на один-два товара при этом дешевле моей: одностраничник плюс бот, без движка и без интеграции — вечер работы и снова почти ноль.

Правила и открытие

Все правила 📜 — в закрепе @rerconblack: лимиты настоящие, снятое не возвращается, время непредсказуемо. Подписка без колокольчика бессмысленна — дропы сгорают за минуты.

🔥 В честь открытия первые две недели дропы падают чаще обычного, по всей коллекции — от архива за сотню-другую до флагманов.

Потом рынок уйдёт в свой ленивый режим. Первый дроп — в течение суток. Выручку с дропов в зачёт эксперимента не пишу — курсы делались не в рамках этих 3500. В счётчике просто появляется третья строка: оборот кассы.

А подписчиков в канал с этого момента везёт ещё и ForgeAI — я вкрутил рынок четвёртым каналом в его гейт одной строчкой конфига. На следующей неделе эта строчка всплывёт на графике счетовода отдельной кривой.

👉 @rerconblack — подписка и колокольчик.

Баланс: 1150₽. Потрачено: 2350₽. Касса №3 провела: 0₽. Попыток: 3 — первая на дистанции, третья вне очереди, вторая догоняет на остаток.

Ноль в новой строке — самая недолговечная цифра этого эксперимента 😎

План был стройный: сначала игра, потом третья попытка. Но игра собирается дольше, чем я рассчитывал, а третья штука встала в строй за один вечер. Порядок попыток — не догма: деньги очереди не соблюдают.

Что это такое

⚡️ Отдельный канал: @rerconblack

В случайное время там выпадает один товар по случайной цене с жёстким лимитом мест.

Основной ассортимент — курсы, снятые с продажи: в магазине их больше нет, купить их обычным путём нельзя ни за какие деньги. Они существуют только в момент дропа — несколько мест, и дверь закрывается.

Например: курс, который продавался за 2990, выпадает за три сотни. Кто забрал — тот забрал.

Изредка, без всякого расписания, система выбрасывает и действующий товар по сломанной цене — аномалия на несколько покупок. Цена и число мест разыгрываются в момент публикации: их не знаю даже я.

Скидка — это когда дёшево. Дефицит — это когда нельзя. Здесь в основном второе, а цена — приятный побочный эффект.

Честная сноска, и сегодня она двойная

🔘 Первое: товар — мои же курсы, и причины шкурные. Старая коллекция снята с витрины перед новой — что за новая, не сегодня. Выбрасывать жалко, вернуть в продажу нельзя, чёрный рынок — третий путь.

Из-под прилавка, случайными порциями. Вам — последний доступ, мне — оборот и стресс-тест кассы живыми деньгами. Никто здесь не притворяется благотворителем.

🔘 Второе: касса прикручена к моему движку rercon.tech, который я строил четыре месяца. Скрывать глупо — вы бы заметили за день. В смете эксперимента это ничего не меняет: туда входят только новые деньги, которых без эксперимента не существовало бы.

Всё, что было до — руки, опыт, аудитория, старые боты, движок — в смету не входит, иначе пришлось бы вписать и шесть лет ведения блога 👦

Собирать одноразовую копию того, что уже стоит и оплачено, — не честность, а косплей бедности. Итог по деньгам — и тут сюрприз, который я не планировал. Расчёт был, что третья попытка поедет по оплаченным рельсам бесплатно: сервер есть, движок есть.

Не вышло.

Бесплатные модели, собравшие ForgeAI с нуля, об интеграцию с движком сломали зубы — чужая логика, большой контекст, сыпались на ровном месте. Пришлось впервые открыть кошелёк: 1600 рублей на платные модели.

👀 Вот она, граница бесплатного, нащупанная руками: собрать новое с нуля — бесплатно тянет. Встроить в сложную существующую систему — уже нет. Мой движок мне же и выставил счёт.

Ваша версия этой кассы на один-два товара при этом дешевле моей: одностраничник плюс бот, без движка и без интеграции — вечер работы и снова почти ноль.

Правила и открытие

Все правила 📜 — в закрепе @rerconblack: лимиты настоящие, снятое не возвращается, время непредсказуемо. Подписка без колокольчика бессмысленна — дропы сгорают за минуты.

🔥 В честь открытия первые две недели дропы падают чаще обычного, по всей коллекции — от архива за сотню-другую до флагманов.

Потом рынок уйдёт в свой ленивый режим. Первый дроп — в течение суток. Выручку с дропов в зачёт эксперимента не пишу — курсы делались не в рамках этих 3500. В счётчике просто появляется третья строка: оборот кассы.

А подписчиков в канал с этого момента везёт ещё и ForgeAI — я вкрутил рынок четвёртым каналом в его гейт одной строчкой конфига. На следующей неделе эта строчка всплывёт на графике счетовода отдельной кривой.

👉 @rerconblack — подписка и колокольчик.

Баланс: 1150₽. Потрачено: 2350₽. Касса №3 провела: 0₽. Попыток: 3 — первая на дистанции, третья вне очереди, вторая догоняет на остаток.

Ноль в новой строке — самая недолговечная цифра этого эксперимента 😎

Пост от 07.08.2026 11:02

1

0

0

💰 Supreme и советский гастроном работают на одной механике

В СССР было волшебное слово — «выбросили».

Не «поступили в продажу», не «новинка на витрине». Выбросили. Товар появлялся внезапно, без расписания и анонсов, и исчезал за час. Кто успел — тот успел.

Очередь занимали до открытия. Номерки писали чернилами на ладони.

«В одни руки не больше двух». Сапоги, колбаса, румынская стенка — предмет был не важен. Ценность вещи определялась не вещью, а тем, что её нельзя было просто купить.

Её надо было достать. В языке под это даже отдельный глагол завёлся.

🤑 Сорок лет спустя

Нью-йоркский магазинчик для скейтеров берёт ту же механику и строит на ней бренд, который продаётся за 2,1 миллиарда долларов.

Supreme: дропы раз в неделю, крошечные тиражи, очередь с ночи, онлайн-релизы сметаются за секунды. Всё как в гастрономе семьдесят восьмого года — только добровольно и по чертежу.

Вершина жанра случилась в 2016-м: они выпустили кирпич. Обычный строительный кирпич с логотипом, 30 долларов. Смели мгновенно, на перепродаже он уходил в разы дороже.

Люди покупали не кирпич. Люди покупали «успел».

🐱 Что здесь на самом деле продаётся

Дефицит переворачивает торговлю с ног на голову.

Обычный магазин уговаривает: скидка, подарок, последний день акции, ну купите. Дефицитный — разрешает. Продавец из умоляющего превращается в того, до кого ещё надо дотянуться.

И мозгу совершенно безразлично, настоящий дефицит или сконструированный. Реакция зашита одна: хватай, пока дают, думать будешь потом 😳

СССР получил эту механику от бесхозяйственности и стеснялся её. Supreme собрал её нарочно и озолотился. Разница только в том, кто держит рубильник.

К чему я это

Помните позавчерашний пост — про снятые с продажи курсы и одну оставшуюся дверь?

Рубильник теперь есть и у меня. На днях покажу, как он выглядит 😎

В СССР было волшебное слово — «выбросили».

Не «поступили в продажу», не «новинка на витрине». Выбросили. Товар появлялся внезапно, без расписания и анонсов, и исчезал за час. Кто успел — тот успел.

Очередь занимали до открытия. Номерки писали чернилами на ладони.

«В одни руки не больше двух». Сапоги, колбаса, румынская стенка — предмет был не важен. Ценность вещи определялась не вещью, а тем, что её нельзя было просто купить.

Её надо было достать. В языке под это даже отдельный глагол завёлся.

🤑 Сорок лет спустя

Нью-йоркский магазинчик для скейтеров берёт ту же механику и строит на ней бренд, который продаётся за 2,1 миллиарда долларов.

Supreme: дропы раз в неделю, крошечные тиражи, очередь с ночи, онлайн-релизы сметаются за секунды. Всё как в гастрономе семьдесят восьмого года — только добровольно и по чертежу.

Вершина жанра случилась в 2016-м: они выпустили кирпич. Обычный строительный кирпич с логотипом, 30 долларов. Смели мгновенно, на перепродаже он уходил в разы дороже.

Люди покупали не кирпич. Люди покупали «успел».

🐱 Что здесь на самом деле продаётся

Дефицит переворачивает торговлю с ног на голову.

Обычный магазин уговаривает: скидка, подарок, последний день акции, ну купите. Дефицитный — разрешает. Продавец из умоляющего превращается в того, до кого ещё надо дотянуться.

И мозгу совершенно безразлично, настоящий дефицит или сконструированный. Реакция зашита одна: хватай, пока дают, думать будешь потом 😳

СССР получил эту механику от бесхозяйственности и стеснялся её. Supreme собрал её нарочно и озолотился. Разница только в том, кто держит рубильник.

К чему я это

Помните позавчерашний пост — про снятые с продажи курсы и одну оставшуюся дверь?

Рубильник теперь есть и у меня. На днях покажу, как он выглядит 😎

Пост от 05.08.2026 11:04

1

0

0

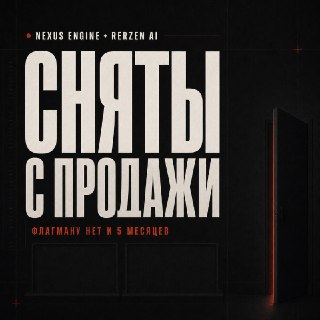

🏦 Я снял с продажи NEXUS ENGINE. Флагману нет и пяти месяцев

Сначала — короткая сводка, чтобы вы не решили, что эксперимент я забросил.

🔽 ForgeAI перевалил за 350 человек. Счетовод намерил каналам +83 подписчика — график с полным разбором покажу на следующей неделе, как и обещал. Игра в сборке, приз в силе.

Теперь к делу, ради которого этот пост. Оно не из эксперимента — но из той же подготовки.

Сегодня мой магазин стал на два товара беднее. Не потому что раскупили — потому что я сам убрал их с витрины.

• NEXUS ENGINE — курс по AI-автоматизации. Мартовский флагман. Ему нет и пяти месяцев.

• RERZEN AI — курс по AI-контенту для Дзена, совсем молодой курс.

Оба сняты с продажи. Не «временно недоступны», не «на реконструкции» — сняты. Кнопок «купить» больше нет, по прямым ссылкам — закрытая дверь.

Про флагмана вы всё правильно подумали: убирать с прилавка курс, которому нет и пяти месяцев, — решение странное. Но возраст не критерий. Критерий один: старая коллекция уходит перед новой. Что за новая — не сегодня.

🍕 Зачем я это делаю

Инфобизнес так не поступает. Там принято продавать всё и всегда: курс пятилетней давности висит рядом со вчерашним, на всём вечная «скидка 90% только сегодня», и никого это не смущает.

Меня смущает. Продавать то, что я больше не рекламирую и во что не вкладываюсь, — это торговля по инерции. Пусть лучше будет нельзя, чем кое-как.

Что это значит для вас 🤴

Если один из этих двух курсов вы держали в голове со статусом «куплю когда-нибудь» — когда-нибудь закончилось. Обычным путём их больше не купить. Ни по полной цене, ни по скидке, никак.

Почти.

Почти

Осталась одна дверь. Кривая, узкая и открывается в случайное время без расписания.

Про неё — на днях 🔫

Сначала — короткая сводка, чтобы вы не решили, что эксперимент я забросил.

🔽 ForgeAI перевалил за 350 человек. Счетовод намерил каналам +83 подписчика — график с полным разбором покажу на следующей неделе, как и обещал. Игра в сборке, приз в силе.

Теперь к делу, ради которого этот пост. Оно не из эксперимента — но из той же подготовки.

Сегодня мой магазин стал на два товара беднее. Не потому что раскупили — потому что я сам убрал их с витрины.

• NEXUS ENGINE — курс по AI-автоматизации. Мартовский флагман. Ему нет и пяти месяцев.

• RERZEN AI — курс по AI-контенту для Дзена, совсем молодой курс.

Оба сняты с продажи. Не «временно недоступны», не «на реконструкции» — сняты. Кнопок «купить» больше нет, по прямым ссылкам — закрытая дверь.

Про флагмана вы всё правильно подумали: убирать с прилавка курс, которому нет и пяти месяцев, — решение странное. Но возраст не критерий. Критерий один: старая коллекция уходит перед новой. Что за новая — не сегодня.

🍕 Зачем я это делаю

Инфобизнес так не поступает. Там принято продавать всё и всегда: курс пятилетней давности висит рядом со вчерашним, на всём вечная «скидка 90% только сегодня», и никого это не смущает.

Меня смущает. Продавать то, что я больше не рекламирую и во что не вкладываюсь, — это торговля по инерции. Пусть лучше будет нельзя, чем кое-как.

Что это значит для вас 🤴

Если один из этих двух курсов вы держали в голове со статусом «куплю когда-нибудь» — когда-нибудь закончилось. Обычным путём их больше не купить. Ни по полной цене, ни по скидке, никак.

Почти.

Почти

Осталась одна дверь. Кривая, узкая и открывается в случайное время без расписания.

Про неё — на днях 🔫

Пост от 03.08.2026 11:04

1

0

0

⚡️250 человек за выходные. Бесплатно. Часть привела спящая агентура

В пятницу я выложил ForgeAI, бота, который генерит реально стильные фото (зайдите, проверьте). Сотня человек набралась за первые сутки, к понедельнику в боте двести пятьдесят.

И это на неделе, когда Телеграм в очередной раз хоронили 🍺

Площадку отпевают — а внутри неё у меня растут цифры. Волшебство, не иначе. Похоронной команде предлагаю не отвлекаться.

Переводим в рубли — по-честному

🤖 Трафик в ботов — отдельный рынок со своим прайсом: подписчик в бота при закупе идёт по 15-30 рублей.

👁 Канальный подписчик — по 200-300 рублей в блог как у меня. Это два разных актива, и склеивать их в одну сумму — любимый фокус рисовальщиков успешных скриншотов.

👉 Считаю по нижней планке: 250 человек в боте — это 3 750 рублей ботового эквивалента. Потрачено 750. Окупаемость впятеро — и это только первый этаж.

Второй этаж — те, кто из бота перетёк в каналы, где голова стоит уже две-три сотни. Их считает отдельный бот-счетовод, по каждому каналу отдельно. Покажу графиком через неделю-две: пока там хвастаться нечем, кривая только начала разгоняться.

Честная сноска про источники

Часть людей пришла отсюда, из канала. Хвастаться таким — как хвастаться, что на твой концерт пришла любимая бабуля. Заметная часть пришла из трёх ботов, которые я собирал годы назад как учебные примеры для старых курсов.

Эпоха Code Crusader — моя спящая агентура.

Я их не трогал годами. Не обновлял, не рекламировал, не вспоминал. А они росли сами — через поиск Телеграма, без бюджета и без меня. В пятницу я агентуру расконсервировал: поставил внутри ссылку на ForgeAI.

Бесплатную — боты-то мои 😎

Что здесь урок

Активы, которые существуют, растут сами. Активы, которые «вот-вот начну», не растут никак.

Проект, собранный годы назад на коленке, сегодня притащил мне людей бесплатно. Идея, которая те же годы пролежала бы в заметках, не притащила бы ничего.

💿 Время работает только на то, что уже выпущено — на невыпущенное оно просто капает.

Тогда попытка стоила заметно дороже, чем сейчас. Я её всё равно сделал — и вот она доехала. Сегодня попытка стоит вечер. Посчитайте сами, сколько будут стоить ваши «потом» через три года.

Тем временем у меня накопились долги

За эту неделю я несколько раз сказал «расскажу отдельно». Как сборка вышла в ноль — отдельно. Почему подписка на агента так и не понадобилась — отдельно. Теперь ещё и внутренности перекачки трафика между ботами — туда же.

Пора признаться, куда всё это «отдельно» складывается.

Я собираю ещё одного бота 👁️

Формат — да, снова бот, куда же без иронии. Но внутри он не про ботов.

Внутри — способ, которым собрано всё, что вы видите в этом эксперименте. А способу без разницы, что собирать: бота, кассу, игру, сайт. Телеграм здесь просто ближайшая к вам дверь, а не потолок.

Решения, механика, экономика, все накопленные «как» и то, что в канал не попадёт вовсе. Не курс и не вебинар на три часа с «забронируйте место у продюсера» — заходишь и разбираешь в своём темпе.

Бесплатно 🤪

Имя и дату придержу — сначала должен отстреляться второй проект. Просто знайте: каждое моё «расскажу отдельно» теперь копится в одном месте, и это место уже строится.

Чистый замер по источникам — сколько пришло со стороны, без моих каналов и ботов — покажу к концу августа, как и обещал.

Баланс: 2750₽. Потрачено: 750₽. Попыток: 3.

Двести пятьдесят человек в этой строке не видны. В этом и фокус: самое ценное опять пришло не деньгами 😎😎

В пятницу я выложил ForgeAI, бота, который генерит реально стильные фото (зайдите, проверьте). Сотня человек набралась за первые сутки, к понедельнику в боте двести пятьдесят.

И это на неделе, когда Телеграм в очередной раз хоронили 🍺

Площадку отпевают — а внутри неё у меня растут цифры. Волшебство, не иначе. Похоронной команде предлагаю не отвлекаться.

Переводим в рубли — по-честному

🤖 Трафик в ботов — отдельный рынок со своим прайсом: подписчик в бота при закупе идёт по 15-30 рублей.

👁 Канальный подписчик — по 200-300 рублей в блог как у меня. Это два разных актива, и склеивать их в одну сумму — любимый фокус рисовальщиков успешных скриншотов.

👉 Считаю по нижней планке: 250 человек в боте — это 3 750 рублей ботового эквивалента. Потрачено 750. Окупаемость впятеро — и это только первый этаж.

Второй этаж — те, кто из бота перетёк в каналы, где голова стоит уже две-три сотни. Их считает отдельный бот-счетовод, по каждому каналу отдельно. Покажу графиком через неделю-две: пока там хвастаться нечем, кривая только начала разгоняться.

Честная сноска про источники

Часть людей пришла отсюда, из канала. Хвастаться таким — как хвастаться, что на твой концерт пришла любимая бабуля. Заметная часть пришла из трёх ботов, которые я собирал годы назад как учебные примеры для старых курсов.

Эпоха Code Crusader — моя спящая агентура.

Я их не трогал годами. Не обновлял, не рекламировал, не вспоминал. А они росли сами — через поиск Телеграма, без бюджета и без меня. В пятницу я агентуру расконсервировал: поставил внутри ссылку на ForgeAI.

Бесплатную — боты-то мои 😎

Что здесь урок

Активы, которые существуют, растут сами. Активы, которые «вот-вот начну», не растут никак.

Проект, собранный годы назад на коленке, сегодня притащил мне людей бесплатно. Идея, которая те же годы пролежала бы в заметках, не притащила бы ничего.

💿 Время работает только на то, что уже выпущено — на невыпущенное оно просто капает.

Тогда попытка стоила заметно дороже, чем сейчас. Я её всё равно сделал — и вот она доехала. Сегодня попытка стоит вечер. Посчитайте сами, сколько будут стоить ваши «потом» через три года.

Тем временем у меня накопились долги

За эту неделю я несколько раз сказал «расскажу отдельно». Как сборка вышла в ноль — отдельно. Почему подписка на агента так и не понадобилась — отдельно. Теперь ещё и внутренности перекачки трафика между ботами — туда же.

Пора признаться, куда всё это «отдельно» складывается.

Я собираю ещё одного бота 👁️

Формат — да, снова бот, куда же без иронии. Но внутри он не про ботов.

Внутри — способ, которым собрано всё, что вы видите в этом эксперименте. А способу без разницы, что собирать: бота, кассу, игру, сайт. Телеграм здесь просто ближайшая к вам дверь, а не потолок.

Решения, механика, экономика, все накопленные «как» и то, что в канал не попадёт вовсе. Не курс и не вебинар на три часа с «забронируйте место у продюсера» — заходишь и разбираешь в своём темпе.

Бесплатно 🤪

Имя и дату придержу — сначала должен отстреляться второй проект. Просто знайте: каждое моё «расскажу отдельно» теперь копится в одном месте, и это место уже строится.

Чистый замер по источникам — сколько пришло со стороны, без моих каналов и ботов — покажу к концу августа, как и обещал.

Баланс: 2750₽. Потрачено: 750₽. Попыток: 3.

Двести пятьдесят человек в этой строке не видны. В этом и фокус: самое ценное опять пришло не деньгами 😎😎

Пост от 31.07.2026 11:01

1

0

0

🔥ForgeAI — бот, который зарабатывает, даже когда никто не платит

👉 @AIForgeTelegramBot

Заходите, тыкайте, ищите косяки. Найдёте — пишите, чинить буду публично.

А теперь честная опись того, что там внутри, включая то, о чём обычно молчат.

Что не работает и почему

Оплаты картой нет. СБП нет. Только звёзды.

Причина скучная и техническая: бот должен блистать приём карт — это отдельная возня с эквайрингом, документами и проверками, а я собирал эту штуку бесплатно и на тестовых моделях.

Доверять такому контуру движение реальных денег через карту — так себе решение.

Звёзды при этом заработали сразу и из коробки. Ноль настроек, ноль документов, ноль ожидания модерации. Просто включаешь и принимаешь платежи.

Когда решу подключать карты и СБП — переведу проект на модель помощнее и переделаю по-взрослому. Пока это эксперимент, а не бизнес-проект, и я не собираюсь делать вид, что это одно и то же.

Что шероховато

Интерфейс местами угловатый. Шаблонов для генерации пока немного, я закладывал базовый набор, а не витрину на сто позиций. Кое-где логика прямолинейная до неприличия.

👁 Внутри при этом около 6500 строк кода: своя база, обработка ошибок, автобэкапы, админка, пакеты, платежи. Не три кнопки на коленке, но и не вылизанный продукт.

Пишу это заранее не из скромности. Просто вы всё равно это увидите, и лучше вы услышите это от меня, чем найдёте сами и решите, что я вам продавал воздух.

Зачем мне вообще этот бот

Тут придётся зайти издалека, но оно того стоит.

Один подписчик в моём основном канале обходится в 200-300 рублей. Посчитайте на пальцах: тысяча подписчиков — это 200-300 тысяч рублей. За тысячу человек, из которых до покупки дойдёт хорошо если каждый двадцатый. Да и Телеграм в РФ регулярно кошмарят, поэтому со спокойной душой не закупишься.

Теперь смотрите, что делает этот бот 👇

Человек заходит сгенерировать картинку. Ему предлагают бесплатные генерации за подписку на мои каналы. Он подписывается — и я получаю подписчика сразу на три канала за один заход (к концу августа дам статистику картинками).

Дальше два варианта, и оба меня устраивают:

▫️Либо он покупает генерации за звёзды — я зарабатываю прямо на боте (да, зарабатывать можно и нужно, пруф).

▫️Либо он не платит ни копейки — и я всё равно получаю то, за что иначе отдал бы 200-300 рублей. Причём не одного подписчика, а трёх.

Вот это и есть та часть, ради которой стоит дочитать

Обычно проект оценивают по одной цифре: сколько принёс денег. Если денег мало — проект считается неудачным.

Только у проекта может быть вторая касса, которую в отчётах никто не показывает. Бот, который не заработал ни рубля, но привёл тысячу человек, сэкономил вам двести тысяч на закупе.

Это те же деньги, просто они не пришли, а не ушли.

Раньше такие штуки не строили не потому, что не догадывались. А потому что разработка стоила дороже, чем сама реклама. Смысла ноль.

Сейчас сборка стоила ноль рублей. Уравнение перевернулось.

Обещанные строчки расходов

В первом посте я закладывал подписку на ИИ-агента как первую трату. Признаюсь: она пока не понадобилась. Как — расскажу отдельно, это тот самый нюанс, про который я говорил.

💸 Реальные расходы по первому проекту выглядят так: сборка — 0₽, API для генерации картинок — около 400₽, сервер — 350₽. Итого 750₽.

В этой смете нет ни рубля за создание. Оба расхода — про то, чтобы готовая штука работала и обслуживала вас. Само создание, за которое раньше отдавали основные деньги, обошлось в ноль.

По второму проекту

Он будет игрой. И победитель получит не голый код этого бота, а закалённую версию — с усиленной экономикой и защитой. Плюс поставлю на сервер и покажу, как это доить.

⚡️Отдельно проговорю: код сам по себе сегодня почти ничего не стоит. Ценность в другом — победителю достанется штука, которая уже проверена деньгами при вас. Вы своими глазами увидите цифры и решите, сколько это стоит.

Баланс: 2750₽. Потрачено: 750₽. Попыток: 3 (первая на дистанции).

Идите ломайте: @AIForgeTelegramBot

Всё, что отвалится, покажу отдельным постом.

👉 @AIForgeTelegramBot

Заходите, тыкайте, ищите косяки. Найдёте — пишите, чинить буду публично.

А теперь честная опись того, что там внутри, включая то, о чём обычно молчат.

Что не работает и почему

Оплаты картой нет. СБП нет. Только звёзды.

Причина скучная и техническая: бот должен блистать приём карт — это отдельная возня с эквайрингом, документами и проверками, а я собирал эту штуку бесплатно и на тестовых моделях.

Доверять такому контуру движение реальных денег через карту — так себе решение.

Звёзды при этом заработали сразу и из коробки. Ноль настроек, ноль документов, ноль ожидания модерации. Просто включаешь и принимаешь платежи.

Когда решу подключать карты и СБП — переведу проект на модель помощнее и переделаю по-взрослому. Пока это эксперимент, а не бизнес-проект, и я не собираюсь делать вид, что это одно и то же.

Что шероховато

Интерфейс местами угловатый. Шаблонов для генерации пока немного, я закладывал базовый набор, а не витрину на сто позиций. Кое-где логика прямолинейная до неприличия.

👁 Внутри при этом около 6500 строк кода: своя база, обработка ошибок, автобэкапы, админка, пакеты, платежи. Не три кнопки на коленке, но и не вылизанный продукт.

Пишу это заранее не из скромности. Просто вы всё равно это увидите, и лучше вы услышите это от меня, чем найдёте сами и решите, что я вам продавал воздух.

Зачем мне вообще этот бот

Тут придётся зайти издалека, но оно того стоит.

Один подписчик в моём основном канале обходится в 200-300 рублей. Посчитайте на пальцах: тысяча подписчиков — это 200-300 тысяч рублей. За тысячу человек, из которых до покупки дойдёт хорошо если каждый двадцатый. Да и Телеграм в РФ регулярно кошмарят, поэтому со спокойной душой не закупишься.

Теперь смотрите, что делает этот бот 👇

Человек заходит сгенерировать картинку. Ему предлагают бесплатные генерации за подписку на мои каналы. Он подписывается — и я получаю подписчика сразу на три канала за один заход (к концу августа дам статистику картинками).

Дальше два варианта, и оба меня устраивают:

▫️Либо он покупает генерации за звёзды — я зарабатываю прямо на боте (да, зарабатывать можно и нужно, пруф).

▫️Либо он не платит ни копейки — и я всё равно получаю то, за что иначе отдал бы 200-300 рублей. Причём не одного подписчика, а трёх.

Вот это и есть та часть, ради которой стоит дочитать

Обычно проект оценивают по одной цифре: сколько принёс денег. Если денег мало — проект считается неудачным.

Только у проекта может быть вторая касса, которую в отчётах никто не показывает. Бот, который не заработал ни рубля, но привёл тысячу человек, сэкономил вам двести тысяч на закупе.

Это те же деньги, просто они не пришли, а не ушли.

Раньше такие штуки не строили не потому, что не догадывались. А потому что разработка стоила дороже, чем сама реклама. Смысла ноль.

Сейчас сборка стоила ноль рублей. Уравнение перевернулось.

Обещанные строчки расходов

В первом посте я закладывал подписку на ИИ-агента как первую трату. Признаюсь: она пока не понадобилась. Как — расскажу отдельно, это тот самый нюанс, про который я говорил.

💸 Реальные расходы по первому проекту выглядят так: сборка — 0₽, API для генерации картинок — около 400₽, сервер — 350₽. Итого 750₽.

В этой смете нет ни рубля за создание. Оба расхода — про то, чтобы готовая штука работала и обслуживала вас. Само создание, за которое раньше отдавали основные деньги, обошлось в ноль.

По второму проекту

Он будет игрой. И победитель получит не голый код этого бота, а закалённую версию — с усиленной экономикой и защитой. Плюс поставлю на сервер и покажу, как это доить.

⚡️Отдельно проговорю: код сам по себе сегодня почти ничего не стоит. Ценность в другом — победителю достанется штука, которая уже проверена деньгами при вас. Вы своими глазами увидите цифры и решите, сколько это стоит.

Баланс: 2750₽. Потрачено: 750₽. Попыток: 3 (первая на дистанции).

Идите ломайте: @AIForgeTelegramBot

Всё, что отвалится, покажу отдельным постом.

Пост от 30.07.2026 11:30

1

0

0

‼️ Телеграм хоронят. Считаю, что я теряю

Вчера ФСБ предъявила Дурову обвинение — содействие террористической деятельности — и объявила его в международный розыск. Следом из каждого утюга полетело слово «экстремистский», и вопрос «что теперь будет с Телеграмом» завис в воздухе сам собой.

Что будет — не знает никто. Юристы пока уточняют скучную деталь: дело заведено на Дурова лично, и статус самой платформы оно автоматически не меняет. Всё остальное, что вы сегодня прочитаете по этому поводу — гадание на новостной гуще. С обеих сторон.

Поэтому прогнозов не будет. Будет арифметика.

Худший сценарий, посчитанный в рублях

Допустим, завтра случается самое мрачное — Телеграм в РФ становится нельзя. Совсем.

Мои потери: бот за 750 рублей (которого я покажу уже завтра) и несколько вечеров. Всё, это полный список.

Теперь потери человека, который полгода строил приложение за 300 тысяч и привязал его к одной площадке. Для него это катастрофа. Для меня — как забыть зонт в автобусе.

Страх перед судьбой площадки прямо пропорционален размеру вашей ставки. Дорогая попытка требует, чтобы мир вокруг неё стоял смирно. Дешёвой — плевать.

Ради этой мысли эксперимент и затевался. Новости просто подвезли её раньше графика.

Что здесь на самом деле актив

Не бот. Бот — расходник.

Актив — способ его собирать. А способ не привязан ни к Дурову, ни к уголовным делам, ни к юрисдикциям. Сдохнет одна площадка — тот же способ соберёт то же самое на VK, в MAX или хоть в обычном вебе. Порог переноса вы уже видели: вечер и копейки.

Понадобится — покажу такой перенос в прямом эфире, как показываю всё остальное.

Почему план не меняется

Второй проект выйдет там же, в Телеграме. И это не упрямство.

Когда попытка стоит вечер, гадать о судьбе площадки — занятие бессмысленное. Дождаться ясности тоже не выйдет: её не будет ни через месяц, ни через год. Ожидание — это тоже ставка, просто со стопроцентным проигрышем по времени.

Эту пластинку я, кстати, ставил ещё в марте — когда строил Nexus Engine сразу на три площадки, исходя из того, что любую из них могут закопать. С тех пор ничего не изменилось. Кроме того, что попытка подешевела ещё сильнее.

Инстаграм уже показывал этот фильм

2022 год. Инстаграм (признан в РФ экстремистским) хоронили точно так же, с теми же интонациями.

Пострадали те, у кого вся касса висела на одной кнопке. Пересобрались те, у кого актив лежал не в приложении, а в руках.

Не потому что везучие. Потому что умели собирать заново.

Баланс: 2750₽. Потрачено: 750₽. Попыток: 3.

Вчерашняя новость не изменила в этой строке ни одной цифры. И первый мой проект из этого эксперимента вы увидите уже завтра

Вчера ФСБ предъявила Дурову обвинение — содействие террористической деятельности — и объявила его в международный розыск. Следом из каждого утюга полетело слово «экстремистский», и вопрос «что теперь будет с Телеграмом» завис в воздухе сам собой.

Что будет — не знает никто. Юристы пока уточняют скучную деталь: дело заведено на Дурова лично, и статус самой платформы оно автоматически не меняет. Всё остальное, что вы сегодня прочитаете по этому поводу — гадание на новостной гуще. С обеих сторон.

Поэтому прогнозов не будет. Будет арифметика.

Худший сценарий, посчитанный в рублях

Допустим, завтра случается самое мрачное — Телеграм в РФ становится нельзя. Совсем.

Мои потери: бот за 750 рублей (которого я покажу уже завтра) и несколько вечеров. Всё, это полный список.

Теперь потери человека, который полгода строил приложение за 300 тысяч и привязал его к одной площадке. Для него это катастрофа. Для меня — как забыть зонт в автобусе.

Страх перед судьбой площадки прямо пропорционален размеру вашей ставки. Дорогая попытка требует, чтобы мир вокруг неё стоял смирно. Дешёвой — плевать.

Ради этой мысли эксперимент и затевался. Новости просто подвезли её раньше графика.

Что здесь на самом деле актив

Не бот. Бот — расходник.

Актив — способ его собирать. А способ не привязан ни к Дурову, ни к уголовным делам, ни к юрисдикциям. Сдохнет одна площадка — тот же способ соберёт то же самое на VK, в MAX или хоть в обычном вебе. Порог переноса вы уже видели: вечер и копейки.

Понадобится — покажу такой перенос в прямом эфире, как показываю всё остальное.

Почему план не меняется

Второй проект выйдет там же, в Телеграме. И это не упрямство.

Когда попытка стоит вечер, гадать о судьбе площадки — занятие бессмысленное. Дождаться ясности тоже не выйдет: её не будет ни через месяц, ни через год. Ожидание — это тоже ставка, просто со стопроцентным проигрышем по времени.

Эту пластинку я, кстати, ставил ещё в марте — когда строил Nexus Engine сразу на три площадки, исходя из того, что любую из них могут закопать. С тех пор ничего не изменилось. Кроме того, что попытка подешевела ещё сильнее.

Инстаграм уже показывал этот фильм

2022 год. Инстаграм (признан в РФ экстремистским) хоронили точно так же, с теми же интонациями.

Пострадали те, у кого вся касса висела на одной кнопке. Пересобрались те, у кого актив лежал не в приложении, а в руках.

Не потому что везучие. Потому что умели собирать заново.

Баланс: 2750₽. Потрачено: 750₽. Попыток: 3.

Вчерашняя новость не изменила в этой строке ни одной цифры. И первый мой проект из этого эксперимента вы увидите уже завтра

Пост от 27.07.2026 13:02

1

0

0

⚡️0.00 рублей — во столько обошёлся мне первый проект, который почти готов

Работа над первым проектом идёт полным ходом. По моим прикидкам, покажу его уже на этой неделе — со ссылкой, по которой можно будет зайти и лично попробовать всё сломать 😃

Но сейчас не про это. Сейчас про строчку в кассовом отчёте, на которую вы посмотрите дважды.

Разработка на данный момент стоила 0 рублей.

Ноль. Не «недорого», не «почти ничего», а ровный ноль без копеек. Помните заявленный бюджет в 3500 и подписку на ИИ-агента в первой строке расходов? Так вот, на саму сборку из него пока не ушло ничего.

Как — расскажу отдельно и целиком, там есть нюанс. Пока просто зафиксируйте факт: работающая штука собирается, а счётчик стоит на месте.

Теперь притормозите и осознайте, что это значит

Вас годами убеждали, что порог входа — это деньги. Что для своего сервиса нужен стартовый капитал, инвестор, накопления, кредит под залог бабушкиной квартиры.

Это было правдой. Ключевое слово — было.

Сборка ушла в ноль. Позже добавится строчка за сервер, там будут какие-то копейки, и я честно её покажу, когда буду показывать сам проект. Но давайте называть вещи именами: между «нужен капитал» и «нужны копейки на сервер» — пропасть, в которую провалились все ваши отмазки.

Знаю, о чём вы сейчас подумали

«Ну раз бесплатно — значит какая-то поделка на коленке, три кнопки и отвалилось».

Придержите этот вывод до конца недели. Придёт ссылка — сами потыкаете и решите, поделка или нет. Спорить сейчас бессмысленно, у меня на руках будет пруф, а у вас догадка.

Скажу только, что «бесплатно собрано» и «бесплатно выглядит» — это давно не одно и то же. Раньше было одно. Сейчас — разошлись.

Что дальше по расписанию

Дособираю. Выложу ссылку. Дам вам её сломать — и вы сломаете, я даже не сомневаюсь, первый же пользователь всегда находит то, чего я не предусмотрел.

Потом посмотрим на первые деньги. И вот тогда посчитаем вместе ту самую точку, где приход обгоняет расход. С учётом того, что расход на сборку — пока ноль, обгонять будет несложно.

Баланс: 3100₽. Потрачено на сборку: 0₽. Попыток: 3.

Скоро цифры снова сдвинутся. Правда, одна из них так и норовит остаться нулём 😎

А ещё я подарю код этого проекта одному из вас.

Даже на сервер установлю и подскажу, как правильно монетизировать. Это станет возможно благодаря второму проекту, который пока существует лишь в виде наброска.

Вот на него уже придётся потратиться. Тыщи так полторы 😂

Работа над первым проектом идёт полным ходом. По моим прикидкам, покажу его уже на этой неделе — со ссылкой, по которой можно будет зайти и лично попробовать всё сломать 😃

Но сейчас не про это. Сейчас про строчку в кассовом отчёте, на которую вы посмотрите дважды.

Разработка на данный момент стоила 0 рублей.

Ноль. Не «недорого», не «почти ничего», а ровный ноль без копеек. Помните заявленный бюджет в 3500 и подписку на ИИ-агента в первой строке расходов? Так вот, на саму сборку из него пока не ушло ничего.

Как — расскажу отдельно и целиком, там есть нюанс. Пока просто зафиксируйте факт: работающая штука собирается, а счётчик стоит на месте.

Теперь притормозите и осознайте, что это значит

Вас годами убеждали, что порог входа — это деньги. Что для своего сервиса нужен стартовый капитал, инвестор, накопления, кредит под залог бабушкиной квартиры.

Это было правдой. Ключевое слово — было.

Сборка ушла в ноль. Позже добавится строчка за сервер, там будут какие-то копейки, и я честно её покажу, когда буду показывать сам проект. Но давайте называть вещи именами: между «нужен капитал» и «нужны копейки на сервер» — пропасть, в которую провалились все ваши отмазки.

Знаю, о чём вы сейчас подумали

«Ну раз бесплатно — значит какая-то поделка на коленке, три кнопки и отвалилось».

Придержите этот вывод до конца недели. Придёт ссылка — сами потыкаете и решите, поделка или нет. Спорить сейчас бессмысленно, у меня на руках будет пруф, а у вас догадка.

Скажу только, что «бесплатно собрано» и «бесплатно выглядит» — это давно не одно и то же. Раньше было одно. Сейчас — разошлись.

Что дальше по расписанию

Дособираю. Выложу ссылку. Дам вам её сломать — и вы сломаете, я даже не сомневаюсь, первый же пользователь всегда находит то, чего я не предусмотрел.

Потом посмотрим на первые деньги. И вот тогда посчитаем вместе ту самую точку, где приход обгоняет расход. С учётом того, что расход на сборку — пока ноль, обгонять будет несложно.

Баланс: 3100₽. Потрачено на сборку: 0₽. Попыток: 3.

Скоро цифры снова сдвинутся. Правда, одна из них так и норовит остаться нулём 😎

А ещё я подарю код этого проекта одному из вас.

Даже на сервер установлю и подскажу, как правильно монетизировать. Это станет возможно благодаря второму проекту, который пока существует лишь в виде наброска.

Вот на него уже придётся потратиться. Тыщи так полторы 😂