Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Дивидендный портфель 🇷🇺»

Дивидендный портфель 🇷🇺

2.6K

2.4K

36

18

2.4K

Формируем вместе дивидендный портфель. Стратегия – покупай, держи, получай дивиденды, реинвестируй!

PS: канал ведёт автор, являющийся квалифицированным инвестором, формирующий свой дивидендный портфель.

Обратная связь @denisovvi

PS: канал ведёт автор, являющийся квалифицированным инвестором, формирующий свой дивидендный портфель.

Обратная связь @denisovvi

Подписчики

Всего

1 497

Сегодня

0

Просмотров на пост

Всего

156

ER

Общий

9.1%

Суточный

5.9%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 2 609 постов

Смотреть все посты

Пост от 11.08.2026 10:49

20

0

1

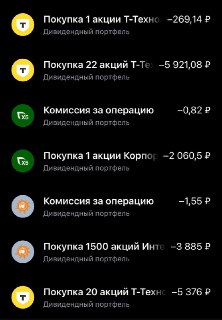

📌Закрыл позицию по ВТБ, переложился в другие компании, где хороший потенциал, рисков меньше и понятная корп политика.

Т технологии

ИнтерРао

HeadHunter

#дивидендныйпортфель

Т технологии

ИнтерРао

HeadHunter

#дивидендныйпортфель

Пост от 10.08.2026 22:18

39

0

2

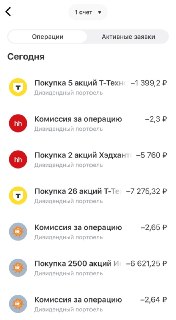

Реинвест дивидендов от Сбера и ВТБ.

Много чего купил, в день прихода дивидендов, добирал компании где есть хороший потенциал апсайда и есть дивиденды.

ИнтерРао -дешево и дивиденды стабильные.

Х5 - качественный ритейлер, платящий дивиденды.

HH - хорошие дивиденды и потенциал роста.

Новабев - дешево, потенциал IPO Винлаба.

T технологии - хороший потенциал роста, ну и дивиденды как бонус, платят поквартально👍

А что вы покупали на дивиденды?

#дивидендныйпортфель

#дивиденды

Много чего купил, в день прихода дивидендов, добирал компании где есть хороший потенциал апсайда и есть дивиденды.

ИнтерРао -дешево и дивиденды стабильные.

Х5 - качественный ритейлер, платящий дивиденды.

HH - хорошие дивиденды и потенциал роста.

Новабев - дешево, потенциал IPO Винлаба.

T технологии - хороший потенциал роста, ну и дивиденды как бонус, платят поквартально👍

А что вы покупали на дивиденды?

#дивидендныйпортфель

#дивиденды

Пост от 06.08.2026 15:28

42

0

2

Долгожданный отскок рынка …

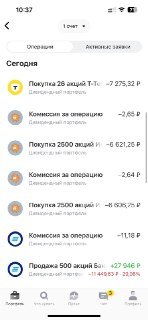

💰Дивидендный портфель пополнения —Август 2026.

Продолжаю ежемесячно пополнять дивидендный портфель на 10000 рублей. На 5000 покупаю акции и еще на 5000 покупаю облигации.

Напомню, старт дивидендного портфеля был в октябре 2021, пополнял портфель на 3200 с середины 2023 поднял сумму пополнений до 5000 рублей и ещё на 5000 начал покупать облигации начиная с 2024 года.

Текущий портфель 669 тыс. Новый максимум, правда это уже с пришедшими дивидендами.

💰Покупки августа:

20 акций Т технологий - эффективный финтех с высоким ROE, еще и дивидендами, мне такое нравится👍

По облигациям покупал длинные ОФЗ 26254 ликвидная облигация

Текущий портфель прикрепил скрином. Скоро выложу покупки на пришедшие дивиденды.

Пружина сжимается, иксы неизбежны)

👉Вот такие покупки, а что вы покупаете в свой долгосрочный портфель?

Предыдущие покупки по хештегу👇

#дивидендныйпортфель

#дивиденды

💰Дивидендный портфель пополнения —Август 2026.

Продолжаю ежемесячно пополнять дивидендный портфель на 10000 рублей. На 5000 покупаю акции и еще на 5000 покупаю облигации.

Напомню, старт дивидендного портфеля был в октябре 2021, пополнял портфель на 3200 с середины 2023 поднял сумму пополнений до 5000 рублей и ещё на 5000 начал покупать облигации начиная с 2024 года.

Текущий портфель 669 тыс. Новый максимум, правда это уже с пришедшими дивидендами.

💰Покупки августа:

20 акций Т технологий - эффективный финтех с высоким ROE, еще и дивидендами, мне такое нравится👍

По облигациям покупал длинные ОФЗ 26254 ликвидная облигация

Текущий портфель прикрепил скрином. Скоро выложу покупки на пришедшие дивиденды.

Пружина сжимается, иксы неизбежны)

👉Вот такие покупки, а что вы покупаете в свой долгосрочный портфель?

Предыдущие покупки по хештегу👇

#дивидендныйпортфель

#дивиденды

Пост от 05.08.2026 20:51

32

0

0

📌За неделю дефляция 0.02%.

ГОДОВАЯ ИНФЛЯЦИЯ В РФ С 28 ИЮЛЯ ПО 3 АВГУСТА ЗАФИКСИРОВАНА НА УРОВНЕ 6,11% - МИНЭКОНОМРАЗВИТИЯ

- - -

По длинным облигациям, доходности очень даже хорошие. Не ИРР.

ГОДОВАЯ ИНФЛЯЦИЯ В РФ С 28 ИЮЛЯ ПО 3 АВГУСТА ЗАФИКСИРОВАНА НА УРОВНЕ 6,11% - МИНЭКОНОМРАЗВИТИЯ

- - -

По длинным облигациям, доходности очень даже хорошие. Не ИРР.

Пост от 05.08.2026 19:58

62

0

0

📌Сбербанк планирует обанкротить «ЕвроТранс»

Банк намерен обратиться в арбитражный суд с заявлением о признании ПАО «ЕвроТранс» несостоятельным (банкротом).

- - -

История с Евротрансом выруливает на финишную прямую.

Банк намерен обратиться в арбитражный суд с заявлением о признании ПАО «ЕвроТранс» несостоятельным (банкротом).

- - -

История с Евротрансом выруливает на финишную прямую.

Пост от 29.07.2026 10:26

16

1

0

📌Эксперт РА обновили исторические данные об уровнях дефолта по рейтинговым категориям на 01.07.2026

За первое полугодие в выборку вошли дефолты следующих компаний: АО «Нэппи Клаб» , ПАО «ЕВРОТРАНС», ООО «СЛДК», ООО «СОБИ-ЛИЗИНГ», ООО «МОЛОКО»

https://raexpert.ru/about/disclosure/default-level-data/

- - -

Облигационнерам на заметку.

За первое полугодие в выборку вошли дефолты следующих компаний: АО «Нэппи Клаб» , ПАО «ЕВРОТРАНС», ООО «СЛДК», ООО «СОБИ-ЛИЗИНГ», ООО «МОЛОКО»

https://raexpert.ru/about/disclosure/default-level-data/

- - -

Облигационнерам на заметку.

Пост от 27.07.2026 10:37

14

0

0

🔥 29 июля в среду в Москве проводим оффлайн бизнес-завтрак по недвижимости и инвестициям!

Честно: рынок сейчас не самый простой. Ставки высокие, покупатели осторожны, старые схемы работают иначе — или не работают вовсе.

Но есть люди, которые зарабатывают прямо в этих условиях. Не «в теории» — а прямо сейчас, с реальными сделками и цифрами.

Мы собрали их в одном месте:

▪️Искандер Калимуллин — 44 мира

▪️Виталий Денисов — Доходности в коммерческой недвижимости и рабочие стратегии инвестиций в 2026 году.

▪️Кирилл Кудинов — Апартаменты: пузырь или точка роста? Что скрывают красивые обещания девелоперов.

▪️Алёна Скорых — Эстетика высокой доходности.

Система создания добавленной стоимости в инвестиционной недвижимости.

▪️Владимир Шерягин — Почему одним инвесторам банки говорят: «нет», а другим — «да». Архитектура банковского финансирования сложных сделок.

▪️И ещё секретный спикер с не менее интересной темой🤫

Только живые вопросы, реальные кейсы, нетворкинг с теми, кто в теме.

Вход свободный — но мест мало. Дресс-код кэжуал, и какая-либо деталь золотого цвета(аксессуар, одежда).

📌 Регистрируйтесь по ссылке, количество мест ограничено:

telemetr.me/Fullconcrete_bot?start=link_nNyhpRla0u

Реклама: ИП Нудной Максим Максимович

ИНН: 362708376402

ERID:2VtzqxJd6YS

Честно: рынок сейчас не самый простой. Ставки высокие, покупатели осторожны, старые схемы работают иначе — или не работают вовсе.

Но есть люди, которые зарабатывают прямо в этих условиях. Не «в теории» — а прямо сейчас, с реальными сделками и цифрами.

Мы собрали их в одном месте:

▪️Искандер Калимуллин — 44 мира

▪️Виталий Денисов — Доходности в коммерческой недвижимости и рабочие стратегии инвестиций в 2026 году.

▪️Кирилл Кудинов — Апартаменты: пузырь или точка роста? Что скрывают красивые обещания девелоперов.

▪️Алёна Скорых — Эстетика высокой доходности.

Система создания добавленной стоимости в инвестиционной недвижимости.

▪️Владимир Шерягин — Почему одним инвесторам банки говорят: «нет», а другим — «да». Архитектура банковского финансирования сложных сделок.

▪️И ещё секретный спикер с не менее интересной темой🤫

Только живые вопросы, реальные кейсы, нетворкинг с теми, кто в теме.

Вход свободный — но мест мало. Дресс-код кэжуал, и какая-либо деталь золотого цвета(аксессуар, одежда).

📌 Регистрируйтесь по ссылке, количество мест ограничено:

telemetr.me/Fullconcrete_bot?start=link_nNyhpRla0u

Реклама: ИП Нудной Максим Максимович

ИНН: 362708376402

ERID:2VtzqxJd6YS