Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «ПроТОН | Майнинг, криптовалюта, инвестиции»

ПроТОН | Майнинг, криптовалюта, инвестиции

4.6K

364.0K

180

145

415.2K

📝 ПроТОН — Авторский канал про майнинг, криптовалюту, инвестиции и финансовую грамотность. 10-й год в крипте.

📹 Канал на Ютубе (170'000 👨👧👦):

https://youtube.com/@proton_miner

👨👩👧👦 Чат:

/@proton_chatroom

💸 Реклама не продается

📹 Канал на Ютубе (170'000 👨👧👦):

https://youtube.com/@proton_miner

👨👩👧👦 Чат:

/@proton_chatroom

💸 Реклама не продается

Подписчики

Всего

39 329

Сегодня

-8

Просмотров на пост

Всего

8 295

ER

Общий

19.33%

Суточный

14.7%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 4 598 постов

Смотреть все посты

Пост от 28.05.2026 16:13

3 559

26

15

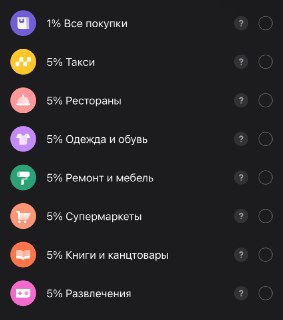

Кажется, самый идеальный набор кэшбэков за все время)

💯

56

🔥

8

Пост от 25.05.2026 19:38

7 611

32

42

Если получилось реструктуризировать много мелких займов в один большой, и математика бьется (формула выше), то дело за малым: продолжаем работать, гасить долог (в идеале досрочно) и не берем новых, мы ведь изначально уже разобрались как оказалась в этой ситуации. Дальше дело техники

Если же объединить долги в один не получается, тогда придется самому садиться за табличку, и быть более внимательным

Так же придется сделать выбор каким методом погашать множественные долги. Глобально есть два варианта:

«Снежный ком» - погашение в первую очередь самого маленького по сумме кредита. Это психологический метод

«Лавина» - погашение самого дорогого кредита, с самым высоким процентом. Это математический метод

Несмотря на то, что математический метод более выгодный, на практике он работают гораздо хуже и сложнее, и часто приводит к тому, что человек не справляется, бросая все на полпути

Психология в финансах важнее математики

А метод «снежного кома» работает по принципу психологической награды: закрыл первый маленький кредит, мозг понял, что все не зря, а еще ты сразу видишь что твоя нагрузка снизилась сразу же (нет кредита - нет платежа по нему). Если же пытаться закрывать самый дорогой кредит, а он окажется достаточно большим по сумме, то можно не дождаться своей награды и просто перегореть, плюнуть на всё и смириться с тем, что выхода нет, хотя это не так

Но главное не расслабляться после первой победы, и не снижать обороты. Когда закрыл первый кредит и нагрузка снизилась, это еще не значит, что общая задача выполнена, это лишь доказательство того, что ты на правильном пути, но останавливаться нельзя, пока не будет закрыт последний долг (за исключением дешевой льготной ипотеки, если таковая имеется, там как раз можно не спешить)

Я почти уверен, что каждый кто сейчас находится в ситуации с долговой ямой все это уже слышал раньше, или по крайней мере понимает все на интуитивном уровне, ведь математические методы довольно простые, но почти всегда на пути стоит психология в виде отсутствия самодисциплины и не желание брать ответственность за свои действия, которые и привели к сложившейся ситуации. И не победив первопричины (которые у себя в голове), никакая математика и хитрые формулы не будут иметь значения

Если же объединить долги в один не получается, тогда придется самому садиться за табличку, и быть более внимательным

Так же придется сделать выбор каким методом погашать множественные долги. Глобально есть два варианта:

«Снежный ком» - погашение в первую очередь самого маленького по сумме кредита. Это психологический метод

«Лавина» - погашение самого дорогого кредита, с самым высоким процентом. Это математический метод

Несмотря на то, что математический метод более выгодный, на практике он работают гораздо хуже и сложнее, и часто приводит к тому, что человек не справляется, бросая все на полпути

Психология в финансах важнее математики

А метод «снежного кома» работает по принципу психологической награды: закрыл первый маленький кредит, мозг понял, что все не зря, а еще ты сразу видишь что твоя нагрузка снизилась сразу же (нет кредита - нет платежа по нему). Если же пытаться закрывать самый дорогой кредит, а он окажется достаточно большим по сумме, то можно не дождаться своей награды и просто перегореть, плюнуть на всё и смириться с тем, что выхода нет, хотя это не так

Но главное не расслабляться после первой победы, и не снижать обороты. Когда закрыл первый кредит и нагрузка снизилась, это еще не значит, что общая задача выполнена, это лишь доказательство того, что ты на правильном пути, но останавливаться нельзя, пока не будет закрыт последний долг (за исключением дешевой льготной ипотеки, если таковая имеется, там как раз можно не спешить)

Я почти уверен, что каждый кто сейчас находится в ситуации с долговой ямой все это уже слышал раньше, или по крайней мере понимает все на интуитивном уровне, ведь математические методы довольно простые, но почти всегда на пути стоит психология в виде отсутствия самодисциплины и не желание брать ответственность за свои действия, которые и привели к сложившейся ситуации. И не победив первопричины (которые у себя в голове), никакая математика и хитрые формулы не будут иметь значения

👍

39

✍

12

🔥

10

😁

4

👏

2

Пост от 25.05.2026 19:38

6 582

0

25

Итак, чтобы попытаться выбраться из «долговой ямы», если уже оказался в ней, придется приложить немалые усилия, будет тяжело, больно, а иногда и обидно, и не каждый сможет дойти до конца, такая вот суровая реальность, и дело тут не столько в математике, сколько в психологии человека, но обо всем по порядку

Первое, что необходимо сделать, так это сесть и детально разобраться: как ты вообще попал в эту ситуацию, какие конкретно причины привели к этому, и ответить нужно честно и по взрослому, а не быть инфантильным ребенком для которого оправданием будет: я мало получаю, а жить хочется как все вокруг и сегодня. Поскольку если ответ будет именно таким, и никаких объективных причин попадания в долговую яму не было, кроме собственной глупости и жадности, а признать и принять это Эго не позволяет, то и смысла выбираться никакого нет, ведь через пару-тройку лет снова там окажешься с очень высокой долей вероятности

Если же получится найти ответ, как математический, так и фактический, понять где допустил ошибки и появится искренне желание все исправить, тогда и только тогда будет иметь смысл выбирать подходящую стратегию и инструменты под свой конкретный случай

Количество инструментов и стратегий очень ограничено, так что запутаться в них не грозит, и все они состоят из двух методов: математических и психологических

Итак, преступим, и первое с чего нужно начать - учет и анализ текущего состояния:

1) Нужно выписать все текущие долги и обязательства, лучше в виде таблицы, где будут наглядно видны остаток долга, процент, размер и периодичность платежей. Важно ничего не упустить и не перепутать.

Это позволит взглянуть на реальные цифры, и посчитать общую минимальную нагрузку (сумма ежемесячных минимальных платежей)

2) Посмотреть на свой личный (семейный) бюджет, вы ведь его ведете, с этим нет проблем? 😉

В нем мы увидем две ключевые цифры: реальные чистые месячные доходы и размер минимальных базовых расходов. И важно делать это не по ощущениям, и не на вскидку, а буквально на цифрах, в идеале до рубля, поскольку в 90% случае вы и оказались в своем текущем положении потому, что не считали цифры, а прикидывали в уме.

Сопоставим цифры и посмотрим что получается, формула очень простая:

ЧД-МОР-ОМП=, где

ЧД - Чистый доход

МОР - Минимальные обязательные расходы

ОМП - Обязательный месячный платеж по кредитам

Далее смотрим что у нас получилось. Возможны 3 сценария в этой формуле:

Ответ больше нуля

Ответ равен нулю

Ответ меньше нуля

Пример:

Доходы 60к

Обязательные расходы 40к

Ежемесячные платежи 15к

60-40-15=5 (положительный)

Дальше по аналогии

Если ответ отрицательный, особенно если сильно отрицательный, возможно единственным выходом будет банкротство, и чем быстрее, тем лучше, поскольку математику обмануть не получится, если при доходах 60 тыс у тебя 50 тыс минимальные платежи по кредитам, и нет реальной возможности резко и сильно увеличить доходы, то сопротивляться уже скорее всего поздно, и придется начать с чистого листа, благо такая возможность есть, и уже не 90-е, а значит в лес за, по крайней мере, банковские долги вас никто не повезет

Если ответ около нуля, или тем более положительный то шансы на выход есть, и чем более положительный ответ, тем легче будет путь

3) Далее следуют попытаться воспользоваться базовыми доступными инструментами, а именно реструктуризацией долга, вариантов которой может быть много: от простого пересмотра процента по текущим долгам, до объединения нескольких кредитов в один, с целью упрощения работы (следить за одним долгом легче чем за пятью разными), так же и снижению суммарной месячной нагрузки. Чем проще структура обязательств - тем меньше шанс что-то забыть и получить больше проблем (штрафы, пени). Чем меньше обязательные ежемесячные обязательства ну тем тупо физически легче их исполнять, как математически, так и психологически

Первое, что необходимо сделать, так это сесть и детально разобраться: как ты вообще попал в эту ситуацию, какие конкретно причины привели к этому, и ответить нужно честно и по взрослому, а не быть инфантильным ребенком для которого оправданием будет: я мало получаю, а жить хочется как все вокруг и сегодня. Поскольку если ответ будет именно таким, и никаких объективных причин попадания в долговую яму не было, кроме собственной глупости и жадности, а признать и принять это Эго не позволяет, то и смысла выбираться никакого нет, ведь через пару-тройку лет снова там окажешься с очень высокой долей вероятности

Если же получится найти ответ, как математический, так и фактический, понять где допустил ошибки и появится искренне желание все исправить, тогда и только тогда будет иметь смысл выбирать подходящую стратегию и инструменты под свой конкретный случай

Количество инструментов и стратегий очень ограничено, так что запутаться в них не грозит, и все они состоят из двух методов: математических и психологических

Итак, преступим, и первое с чего нужно начать - учет и анализ текущего состояния:

1) Нужно выписать все текущие долги и обязательства, лучше в виде таблицы, где будут наглядно видны остаток долга, процент, размер и периодичность платежей. Важно ничего не упустить и не перепутать.

Это позволит взглянуть на реальные цифры, и посчитать общую минимальную нагрузку (сумма ежемесячных минимальных платежей)

2) Посмотреть на свой личный (семейный) бюджет, вы ведь его ведете, с этим нет проблем? 😉

В нем мы увидем две ключевые цифры: реальные чистые месячные доходы и размер минимальных базовых расходов. И важно делать это не по ощущениям, и не на вскидку, а буквально на цифрах, в идеале до рубля, поскольку в 90% случае вы и оказались в своем текущем положении потому, что не считали цифры, а прикидывали в уме.

Сопоставим цифры и посмотрим что получается, формула очень простая:

ЧД-МОР-ОМП=, где

ЧД - Чистый доход

МОР - Минимальные обязательные расходы

ОМП - Обязательный месячный платеж по кредитам

Далее смотрим что у нас получилось. Возможны 3 сценария в этой формуле:

Ответ больше нуля

Ответ равен нулю

Ответ меньше нуля

Пример:

Доходы 60к

Обязательные расходы 40к

Ежемесячные платежи 15к

60-40-15=5 (положительный)

Дальше по аналогии

Если ответ отрицательный, особенно если сильно отрицательный, возможно единственным выходом будет банкротство, и чем быстрее, тем лучше, поскольку математику обмануть не получится, если при доходах 60 тыс у тебя 50 тыс минимальные платежи по кредитам, и нет реальной возможности резко и сильно увеличить доходы, то сопротивляться уже скорее всего поздно, и придется начать с чистого листа, благо такая возможность есть, и уже не 90-е, а значит в лес за, по крайней мере, банковские долги вас никто не повезет

Если ответ около нуля, или тем более положительный то шансы на выход есть, и чем более положительный ответ, тем легче будет путь

3) Далее следуют попытаться воспользоваться базовыми доступными инструментами, а именно реструктуризацией долга, вариантов которой может быть много: от простого пересмотра процента по текущим долгам, до объединения нескольких кредитов в один, с целью упрощения работы (следить за одним долгом легче чем за пятью разными), так же и снижению суммарной месячной нагрузки. Чем проще структура обязательств - тем меньше шанс что-то забыть и получить больше проблем (штрафы, пени). Чем меньше обязательные ежемесячные обязательства ну тем тупо физически легче их исполнять, как математически, так и психологически

👍

21

🔥

7

😁

5

✍

3

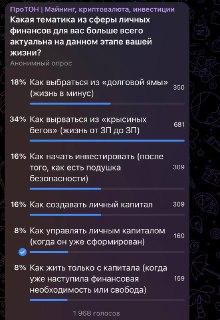

Пост от 25.05.2026 18:25

7 150

25

28

Как выбраться из «долговой ямы»?

Второй по популярности вопрос из сферы личных финансов, и это не удивительно, ведь по статистике более 50% населения имеют кредиты и кредитные карты (самый гибкий, но и самый коварный вид потребительского кредитования)

И довольно часто кредитная нагрузка вырывается из под контроля, что и приводит к сваливанию в метафорическую (а порой и буквальную) яму

Происходит это по разным причинам, чаще из-за собственной беспечности и глупости, когда человек думает что все под контролем и новый Айфон в кредит не проблема, ведь кто там будет считать душные цифры, переплату и психологический дискомфорт, да и будет это потом, а новый Дайсон он вот тут, уже через 5 минут может быть твоим, достаточно лишь поставить подпись, а дальше разберемся, раскидаемся и вообще жизнь одна и заслужил. Бывают конечно и объективные причины, когда математика изначально не бьется в силу низких доходов или резком возникновении непланируемых расходов вроде сокращения, лечения или рождения, и которое произошло слишком рано, еще до того, как человек физически мог бы к этому подготовиться создав подушку безопасности как раз для таких сценариев

Само по себе понятие «долговой ямы» означает что совокупный размер минимальных ежемесячных платежей превышает размер доходов, которые остаются после закрытия самых базовых потребностей в жилье, еде и транспорте необходимом для возможности работать, например:

Доход на руки: 60 000 руб

Аренда+КУ: 30 000 руб

Еда: 10 000 руб

Проездной: 3 000 руб

Бытовые расходы: 2 000 руб

Сумма минимальных платежей по всем кредитам: 16 500 руб

Получается следующая картина:

60-30-10-3-2=15 тыс руб (свободный минимальный остаток дохода), при этом минимальный размер обязательных платежей - 16,5 тыс, что чисто математически не бьется, а значит совокупный долг будет увеличиваться быстрее, чем его пытаются погасить. А далее сложный процент, который в с случае с кредитами работает так же эффективно, как и в инвестициях, только не на человека, в против и него, который дополняется штрафами и пенями за просрочку, что ведет к повышению процентов и следовательно минимальному размеру платежей. Как итог совокупный размер долга не только не сокращается, а и начинает увеличиваться, засасывая как зыбучие пески, выбраться из которых становится все сложнее и сложнее, чем дольше в них остаешься, да и суета (игры в перекрытие процентов одной карты другой, с последующим выводом части внесенной суммы) лишь ухудшает положение

Но как и с зыбучими песками выход можно найти, особенно если не затягивать с ним

Продолжение далее…

Второй по популярности вопрос из сферы личных финансов, и это не удивительно, ведь по статистике более 50% населения имеют кредиты и кредитные карты (самый гибкий, но и самый коварный вид потребительского кредитования)

И довольно часто кредитная нагрузка вырывается из под контроля, что и приводит к сваливанию в метафорическую (а порой и буквальную) яму

Происходит это по разным причинам, чаще из-за собственной беспечности и глупости, когда человек думает что все под контролем и новый Айфон в кредит не проблема, ведь кто там будет считать душные цифры, переплату и психологический дискомфорт, да и будет это потом, а новый Дайсон он вот тут, уже через 5 минут может быть твоим, достаточно лишь поставить подпись, а дальше разберемся, раскидаемся и вообще жизнь одна и заслужил. Бывают конечно и объективные причины, когда математика изначально не бьется в силу низких доходов или резком возникновении непланируемых расходов вроде сокращения, лечения или рождения, и которое произошло слишком рано, еще до того, как человек физически мог бы к этому подготовиться создав подушку безопасности как раз для таких сценариев

Само по себе понятие «долговой ямы» означает что совокупный размер минимальных ежемесячных платежей превышает размер доходов, которые остаются после закрытия самых базовых потребностей в жилье, еде и транспорте необходимом для возможности работать, например:

Доход на руки: 60 000 руб

Аренда+КУ: 30 000 руб

Еда: 10 000 руб

Проездной: 3 000 руб

Бытовые расходы: 2 000 руб

Сумма минимальных платежей по всем кредитам: 16 500 руб

Получается следующая картина:

60-30-10-3-2=15 тыс руб (свободный минимальный остаток дохода), при этом минимальный размер обязательных платежей - 16,5 тыс, что чисто математически не бьется, а значит совокупный долг будет увеличиваться быстрее, чем его пытаются погасить. А далее сложный процент, который в с случае с кредитами работает так же эффективно, как и в инвестициях, только не на человека, в против и него, который дополняется штрафами и пенями за просрочку, что ведет к повышению процентов и следовательно минимальному размеру платежей. Как итог совокупный размер долга не только не сокращается, а и начинает увеличиваться, засасывая как зыбучие пески, выбраться из которых становится все сложнее и сложнее, чем дольше в них остаешься, да и суета (игры в перекрытие процентов одной карты другой, с последующим выводом части внесенной суммы) лишь ухудшает положение

Но как и с зыбучими песками выход можно найти, особенно если не затягивать с ним

Продолжение далее…

🔥

34

👍

6

😁

5

🤷♂

4

Пост от 22.05.2026 15:44

11 688

23

20

Самое время заказать пиццу 🍕

🔥

102

😁

43

👍

17

🎉

9

👀

6

💯

1

Пост от 15.05.2026 22:14

8 210

17

12

Вот смотрю на прошедшие 9 лет, сколько я уже в рынке крипты, - и цифры впечатляют

В апреле 2017 года, когда я впервые погрузился в этот дивный мир, капитализация всего рынка была ~30 млрд$

Это меньше, чем DOGE или скам-коин TRUMP на своих исторических максимумах

А в октябре 2025-го, на пике цикла, капитализация рынка достигла ~4,3 трлн$

Рост в 145 раз за 9 лет

И даже если посмотреть чисто на Bitcoin, который является основой и драйвером всего крипторынка, его рост составил более 100 «иксов», с 1 200$ до 125 000$

Но самое интересное - что это первый «поезд возможностей», который был доступен практически любому человеку с доступом в интернет и минимальным необходимым набором компетенций

Чего не скажешь, например, про такие «поезда возможностей», как акции бигтехов на заре их зарождения: не каждый мог физически их купить (доступ к фондовому рынку был сложный и ограниченный во многих странах), или, например, про бум доткомов: ведь там как минимум нужны были компетенции в IT, и человек с улицы едва ли мог поучаствовать в этом празднике жизни. Да вы и сами можете назвать другие примеры подобных «поездов»

Но вот крипта изначально создавалась как продукт для широкого круга пользователей. И несмотря на то, что на ранней стадии нужно было вникать, самому искать информацию, тратить время, - эти усилия всё равно не шли ни в какое сравнение с теми, что требовались ранее

И благодаря своей относительной простоте и полезности, крипта уже изменила жизни огромного количества людей во всём мире, притом что уровень её принятия на текущий момент - всего ~5%, с потенциалом 50%+ (по аналогии с интернетом в его ранние годы)

Это, конечно, не значит, что все и каждый смогли получить выгоду на данном рынке, ведь помимо самой возможности необходимо ещё и самому понимать, что и зачем ты делаешь, а также контролировать свои эмоции (страх и жадность). Но даже несмотря на это, нужно было ещё постараться, чтобы НЕ получить свою долю пирога, находясь достаточно долго в рынке

А ещё меня радует то, что текущий момент - это далеко не конец истории, и потенциала для роста ещё более чем достаточно. Возможно, уже без таких «супериксов», как раньше, но сам факт. Так что поезд ещё явно не ушёл, а только набирает крейсерскую скорость 🤫

В апреле 2017 года, когда я впервые погрузился в этот дивный мир, капитализация всего рынка была ~30 млрд$

Это меньше, чем DOGE или скам-коин TRUMP на своих исторических максимумах

А в октябре 2025-го, на пике цикла, капитализация рынка достигла ~4,3 трлн$

Рост в 145 раз за 9 лет

И даже если посмотреть чисто на Bitcoin, который является основой и драйвером всего крипторынка, его рост составил более 100 «иксов», с 1 200$ до 125 000$

Но самое интересное - что это первый «поезд возможностей», который был доступен практически любому человеку с доступом в интернет и минимальным необходимым набором компетенций

Чего не скажешь, например, про такие «поезда возможностей», как акции бигтехов на заре их зарождения: не каждый мог физически их купить (доступ к фондовому рынку был сложный и ограниченный во многих странах), или, например, про бум доткомов: ведь там как минимум нужны были компетенции в IT, и человек с улицы едва ли мог поучаствовать в этом празднике жизни. Да вы и сами можете назвать другие примеры подобных «поездов»

Но вот крипта изначально создавалась как продукт для широкого круга пользователей. И несмотря на то, что на ранней стадии нужно было вникать, самому искать информацию, тратить время, - эти усилия всё равно не шли ни в какое сравнение с теми, что требовались ранее

И благодаря своей относительной простоте и полезности, крипта уже изменила жизни огромного количества людей во всём мире, притом что уровень её принятия на текущий момент - всего ~5%, с потенциалом 50%+ (по аналогии с интернетом в его ранние годы)

Это, конечно, не значит, что все и каждый смогли получить выгоду на данном рынке, ведь помимо самой возможности необходимо ещё и самому понимать, что и зачем ты делаешь, а также контролировать свои эмоции (страх и жадность). Но даже несмотря на это, нужно было ещё постараться, чтобы НЕ получить свою долю пирога, находясь достаточно долго в рынке

А ещё меня радует то, что текущий момент - это далеко не конец истории, и потенциала для роста ещё более чем достаточно. Возможно, уже без таких «супериксов», как раньше, но сам факт. Так что поезд ещё явно не ушёл, а только набирает крейсерскую скорость 🤫

👍

76

😁

16

☃

1

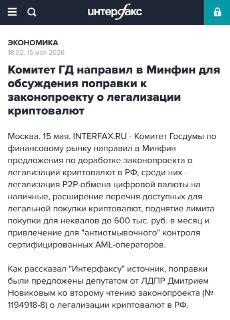

Пост от 15.05.2026 21:33

8 322

10

51

Комитет Госдумы по финансовому рынку направил в Минфин поправки к законопроекту о легализации криптовалюты в РФ

Ключевые предложения:

➠ Легализовать P2P-обмен криптовалюты на наличные между физлицами с лимитом до 600,000 рублей за сделку

➠ Разрешить вывод криптовалюты из цифрового депозитария на некастодиальные кошельки

➠ Поднять лимит покупки криптовалюты для неквалов до 600,000 рублей в месяц вместо обсуждаемых ранее 300,000 рублей в год

➠ Расширить список доступных криптовалют для торговли в РФ

➠ Ввести отдельное регулирование для стейблкоинов

➠ Для иностранных криптобирж предлагают создать режим допуска через перечень ЦБ или работу через российских участников рынка

Ключевые предложения:

➠ Легализовать P2P-обмен криптовалюты на наличные между физлицами с лимитом до 600,000 рублей за сделку

➠ Разрешить вывод криптовалюты из цифрового депозитария на некастодиальные кошельки

➠ Поднять лимит покупки криптовалюты для неквалов до 600,000 рублей в месяц вместо обсуждаемых ранее 300,000 рублей в год

➠ Расширить список доступных криптовалют для торговли в РФ

➠ Ввести отдельное регулирование для стейблкоинов

➠ Для иностранных криптобирж предлагают создать режим допуска через перечень ЦБ или работу через российских участников рынка

👍

74

✍

6

👏

5

🤔

1

😈

1