Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «ПСБ Благосостояние»

ПСБ Благосостояние

4.6K

247

605

291

62.3K

УК ПСБ — актуальные новости фондового рынка и экономики, аналитика и прогнозы от одной из ведущих управляющих компаний России.

Сайт: https://clck.ru/3NxGAr

Дисклеймер: https://clck.ru/3M7Jjd

РКН:https://www.gosuslugi.ru/snet/67aca0f96857085566ac1bba

Сайт: https://clck.ru/3NxGAr

Дисклеймер: https://clck.ru/3M7Jjd

РКН:https://www.gosuslugi.ru/snet/67aca0f96857085566ac1bba

Подписчики

Всего

15 666

Сегодня

0

Просмотров на пост

Всего

720

ER

Общий

4.25%

Суточный

2.6%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 4 553 постов

Смотреть все посты

Пост от 11.08.2026 12:30

63

0

1

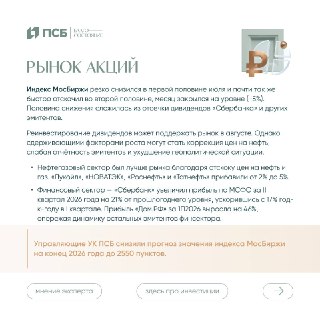

🗓 За период с 3 по 7 августа индекс Мосбиржи вырос на 2,47%, рынок акций продолжил восстановление.

➡️В настоящее время на рынке акций сложилась высокоспекулятивная и высоковолатильная среда.

🔴 По мнению управляющих УК ПСБ, любой позитивный геополитический либо экономический фактор может дополнительно усилить движение рынка вверх.

💼 Значимые корпоративные новости:

🔴 Публикация ГК «Базис» результатов по МСФО за I полугодие 2026 года.

Выручка компании выросла на 30% г/г, показатель OIBDA* увеличился на 26%. Дебиторская задолженность продолжила рост, что отразилось на свободном денежном потоке. Компания ожидает улучшения показателей оборотного капитала во 2П2026 и подтвердила прогноз на год: рост выручки на 30–40%.

💡 Ожидания управляющих УК ПСБ

Управляющие УК ПСБ ожидают в течение нескольких недель нейтрально-позитивную динамику индекса Мосбиржи.

*OIBDA – операционная прибыль компании до вычета амортизации основных средств и нематериальных активов.

ПСБ Благосостояние | Мы в МАХ

#обзоррынка_УК_ПСБ

➡️В настоящее время на рынке акций сложилась высокоспекулятивная и высоковолатильная среда.

🔴 По мнению управляющих УК ПСБ, любой позитивный геополитический либо экономический фактор может дополнительно усилить движение рынка вверх.

💼 Значимые корпоративные новости:

🔴 Публикация ГК «Базис» результатов по МСФО за I полугодие 2026 года.

Выручка компании выросла на 30% г/г, показатель OIBDA* увеличился на 26%. Дебиторская задолженность продолжила рост, что отразилось на свободном денежном потоке. Компания ожидает улучшения показателей оборотного капитала во 2П2026 и подтвердила прогноз на год: рост выручки на 30–40%.

💡 Ожидания управляющих УК ПСБ

Управляющие УК ПСБ ожидают в течение нескольких недель нейтрально-позитивную динамику индекса Мосбиржи.

*OIBDA – операционная прибыль компании до вычета амортизации основных средств и нематериальных активов.

ПСБ Благосостояние | Мы в МАХ

#обзоррынка_УК_ПСБ

❤

2

👍

2

🔥

2

Пост от 10.08.2026 16:00

120

0

2

📊 Золото вернулось к росту: 7 августа биржевые цены на драгметалл превысили $4400 за унцию. Какие факторы будут определять его дальнейшую динамику? Своим мнением с РБК поделился начальник аналитического отдела УК ПСБ Александр Головцов.

💬 Какие факторы сейчас оказывают давление на золото?

Ключевым фактором давления на цены золота выступают опасения роста процентных ставок в развитых странах из-за проинфляционного эффекта удорожания энергоносителей. При урегулировании ближневосточного конфликта этот риск станет меньше.

🔎 Нынешний уровень цен на золото — хорошая точка входа для инвесторов?

По нашей оценке, золото всегда должно присутствовать в сбалансированном портфеле с оптимальной долей в 10–15% от совокупных активов. Попытки поймать лучшую точку входа достаточно рискованны. Лучше ориентироваться на долгосрочную перспективу. С точки зрения инвестирования, удачным способом вложений в золото являются паевые инвестиционные фонды.

📈 Какой динамики цен на золото можно ожидать дальше?

Фундаментально обоснованной цены золота в принципе не существует. Поэтому лучшим прогнозом будет продолжение долгосрочного тренда: рост со скоростью порядка 10% в год в долларовом выражении.

А какую роль золото играет в вашем портфеле?

❤️ — уже держу золото в портфеле

👍 — рассматриваю возможность добавить

🔥 — пока наблюдаю за динамикой цен

*Мнение не является индивидуальной инвестиционной рекомендацией.

ПСБ Благосостояние | Мы в MAX

#мнениеэксперта_УК_ПСБ #инвестиции

💬 Какие факторы сейчас оказывают давление на золото?

Ключевым фактором давления на цены золота выступают опасения роста процентных ставок в развитых странах из-за проинфляционного эффекта удорожания энергоносителей. При урегулировании ближневосточного конфликта этот риск станет меньше.

🔎 Нынешний уровень цен на золото — хорошая точка входа для инвесторов?

По нашей оценке, золото всегда должно присутствовать в сбалансированном портфеле с оптимальной долей в 10–15% от совокупных активов. Попытки поймать лучшую точку входа достаточно рискованны. Лучше ориентироваться на долгосрочную перспективу. С точки зрения инвестирования, удачным способом вложений в золото являются паевые инвестиционные фонды.

📈 Какой динамики цен на золото можно ожидать дальше?

Фундаментально обоснованной цены золота в принципе не существует. Поэтому лучшим прогнозом будет продолжение долгосрочного тренда: рост со скоростью порядка 10% в год в долларовом выражении.

А какую роль золото играет в вашем портфеле?

❤️ — уже держу золото в портфеле

👍 — рассматриваю возможность добавить

🔥 — пока наблюдаю за динамикой цен

*Мнение не является индивидуальной инвестиционной рекомендацией.

ПСБ Благосостояние | Мы в MAX

#мнениеэксперта_УК_ПСБ #инвестиции

❤

4

👍

3

🔥

2

Пост от 10.08.2026 12:05

48

0

2

Понедельник, 10.08.2026

🇯🇵 Япония — объём банковского кредитования (июль)

🇪🇺 Еврозона — индекс доверия инвесторов (август)

🇺🇸 США — индекс тенденций на рынке труда (июль)

Вторник, 11.08.2026

🇷🇺 Россия — сальдо торгового баланса (июнь)

🇦🇺 Австралия — решение по процентной ставке (август)

🇺🇸 США — еженедельное изменение занятости

🇺🇸 США — недельные запасы сырой нефти по данным Американского института нефти

Среда, 12.08.2026

🌍 Россия, Германия, США — индекс потребительских цен (июль)

🇷🇺 Россия — ВВП (II квартал 2026 года)

🇺🇸 США — отчёт об исполнении федерального бюджета

🇺🇸 США — ежемесячный отчёт ОПЕК по рынку нефти

Четверг, 13.08.2026

🇯🇵 Япония — индекс цен на корпоративные товары

🇬🇧 Великобритания — ВВП (II квартал 2026 года)

🇨🇭Швейцария — индекс цен производителей (июль)

🇪🇺 Еврозона — объём промышленного производства (июнь)

🇺🇸 США — общее число лиц, получающих пособие по безработице

🇺🇸 США — базовый индекс цен производителей (июль)

Пятница, 14.08.2026

🇳🇿 Новая Зеландия — индекс деловой активности в производственном секторе (июль)

🇪🇺 Еврозона — ВВП (II квартал 2026 года)

🇨🇦 Канада — объём оптовых продаж (июнь)

🇺🇸 США — объём розничных продаж (июль)

🇺🇸 США — ожидаемая инфляция от Мичиганского университета (август)

ПСБ Благосостояние | Мы в MAX

#событиянедели_УК_ПСБ

🇯🇵 Япония — объём банковского кредитования (июль)

🇪🇺 Еврозона — индекс доверия инвесторов (август)

🇺🇸 США — индекс тенденций на рынке труда (июль)

Вторник, 11.08.2026

🇷🇺 Россия — сальдо торгового баланса (июнь)

🇦🇺 Австралия — решение по процентной ставке (август)

🇺🇸 США — еженедельное изменение занятости

🇺🇸 США — недельные запасы сырой нефти по данным Американского института нефти

Среда, 12.08.2026

🌍 Россия, Германия, США — индекс потребительских цен (июль)

🇷🇺 Россия — ВВП (II квартал 2026 года)

🇺🇸 США — отчёт об исполнении федерального бюджета

🇺🇸 США — ежемесячный отчёт ОПЕК по рынку нефти

Четверг, 13.08.2026

🇯🇵 Япония — индекс цен на корпоративные товары

🇬🇧 Великобритания — ВВП (II квартал 2026 года)

🇨🇭Швейцария — индекс цен производителей (июль)

🇪🇺 Еврозона — объём промышленного производства (июнь)

🇺🇸 США — общее число лиц, получающих пособие по безработице

🇺🇸 США — базовый индекс цен производителей (июль)

Пятница, 14.08.2026

🇳🇿 Новая Зеландия — индекс деловой активности в производственном секторе (июль)

🇪🇺 Еврозона — ВВП (II квартал 2026 года)

🇨🇦 Канада — объём оптовых продаж (июнь)

🇺🇸 США — объём розничных продаж (июль)

🇺🇸 США — ожидаемая инфляция от Мичиганского университета (август)

ПСБ Благосостояние | Мы в MAX

#событиянедели_УК_ПСБ

👍

3

🔥

2

❤

1

Пост от 07.08.2026 18:00

340

0

4

🌹 В минувшую пятницу в Санкт-Петербурге состоялось мероприятие Клуба Благосостояния — праздник «Белой Розы» в историческом замке БИП.

ПСБ Благосостояние продолжает серию мероприятий, посвящённых историческому наследию. На этот раз событие прошло в партнёрстве с Российским военно-историческим обществом.

🏰 В этот вечер в интерьерах замка ожили традиции придворных торжеств: исторические реконструкции, рыцарские поединки, живая музыка и атмосфера аристократического праздника.

⚔️ Центральным событием вечера стал турнир «Белая роза», вдохновлённый праздником, проводившимся в честь императрицы Александры Фёдоровны. Гости увидели конные и пешие поединки и узнали больше о традициях рыцарской культуры.

💫 Благодарим наших гостей за этот незабываемый вечер, объединивший историю и культуру!

ПСБ Благосостояние | Мы в MAX

#клуб_благосостояния

ПСБ Благосостояние продолжает серию мероприятий, посвящённых историческому наследию. На этот раз событие прошло в партнёрстве с Российским военно-историческим обществом.

🏰 В этот вечер в интерьерах замка ожили традиции придворных торжеств: исторические реконструкции, рыцарские поединки, живая музыка и атмосфера аристократического праздника.

⚔️ Центральным событием вечера стал турнир «Белая роза», вдохновлённый праздником, проводившимся в честь императрицы Александры Фёдоровны. Гости увидели конные и пешие поединки и узнали больше о традициях рыцарской культуры.

💫 Благодарим наших гостей за этот незабываемый вечер, объединивший историю и культуру!

ПСБ Благосостояние | Мы в MAX

#клуб_благосостояния

🔥

8

❤

4

💯

4

Пост от 07.08.2026 16:05

34

0

1

✨ Когда золото становится частью инвестиционной стратегии

БПИФ «ПСБ – Золотой рынок»* (PSGM) вошел в топ-3 рэнкинга биржевых фондов, инвестирующих в золото. За период с 31 июля 2025 года по 31 июля 2026 года фонд показал доходность 20,40%, по данным Investfunds.

✔️ Что лежит в основе такого результата?

🔸 Активное управление — управляющие анализируют рыночные тенденции и могут размещать часть средств фонда в облигации и акции золотодобывающих компаний с целью увеличения доходности.

🔸 Надежность инструментов — при выборе эмитентов управляющие отдают предпочтение ценным бумагам высокого кредитного качества, что позволяет минимизировать риски.

🔸 Скорость принятия решений — управляющие быстро реагируют на изменения фондового рынка, чтобы не упустить выгодные возможности.

Такой подход неизменно способствует высоким результатам управления и росту доверия наших клиентов.

Ставьте ❤️, если золото уже занимает место в вашей инвестиционной стратегии

ПСБ Благосостояние | Мы в MAX

*дисклеймер #инвестиции

БПИФ «ПСБ – Золотой рынок»* (PSGM) вошел в топ-3 рэнкинга биржевых фондов, инвестирующих в золото. За период с 31 июля 2025 года по 31 июля 2026 года фонд показал доходность 20,40%, по данным Investfunds.

✔️ Что лежит в основе такого результата?

🔸 Активное управление — управляющие анализируют рыночные тенденции и могут размещать часть средств фонда в облигации и акции золотодобывающих компаний с целью увеличения доходности.

🔸 Надежность инструментов — при выборе эмитентов управляющие отдают предпочтение ценным бумагам высокого кредитного качества, что позволяет минимизировать риски.

🔸 Скорость принятия решений — управляющие быстро реагируют на изменения фондового рынка, чтобы не упустить выгодные возможности.

Такой подход неизменно способствует высоким результатам управления и росту доверия наших клиентов.

Ставьте ❤️, если золото уже занимает место в вашей инвестиционной стратегии

ПСБ Благосостояние | Мы в MAX

*дисклеймер #инвестиции

🔥

3

❤

2

💯

2

Пост от 07.08.2026 12:00

213

0

2

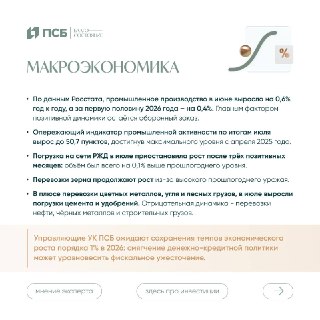

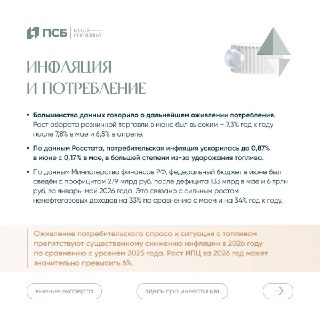

📊 Начальник аналитического отдела департамента управления активами УК ПСБ Александр Головцов представил обзор ключевых изменений в макроэкономике и на финансовых рынках:

🔴промышленное производство за первое полугодие 2026 года выросло на 0,4%;

🔴потребительская инфляция в июне ускорилась до 0,87% с 0,17% в мае;

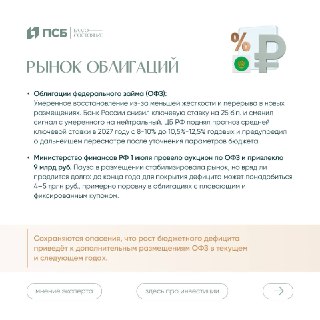

🔴на рынке ОФЗ наблюдалось умеренное восстановление после снижения ключевой ставки Банком России на 25 б. п., при этом сохраняются опасения относительно дополнительных размещений ОФЗ на фоне роста бюджетного дефицита.

Управляющие УК ПСБ снизили прогноз значения индекса МосБиржи на конец 2026 года до 2550 пунктов.

Подробный обзор 👆 в карточках выше.

Если материал был полезен — поддержите реакцией 🔥

ПСБ Благосостояние | Мы в MAX

#мнениеэксперта_УК_ПСБ

#инвестиции

🔴промышленное производство за первое полугодие 2026 года выросло на 0,4%;

🔴потребительская инфляция в июне ускорилась до 0,87% с 0,17% в мае;

🔴на рынке ОФЗ наблюдалось умеренное восстановление после снижения ключевой ставки Банком России на 25 б. п., при этом сохраняются опасения относительно дополнительных размещений ОФЗ на фоне роста бюджетного дефицита.

Управляющие УК ПСБ снизили прогноз значения индекса МосБиржи на конец 2026 года до 2550 пунктов.

Подробный обзор 👆 в карточках выше.

Если материал был полезен — поддержите реакцией 🔥

ПСБ Благосостояние | Мы в MAX

#мнениеэксперта_УК_ПСБ

#инвестиции

🔥

4

❤

2

🙏

2

Пост от 06.08.2026 16:15

80

0

1

🔥

4

❤

1

💯

1