Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Роман Зиф - Канал Трейдера»

Роман Зиф - Канал Трейдера

1.5K

432

208

9

6.6K

Трейдер, автор и разработчик роботов и торговых систем.

Роботы + обучение 👉 https://profxportal.com/school/

По всем вопросам в личные сообщения @romanzif

Роботы + обучение 👉 https://profxportal.com/school/

По всем вопросам в личные сообщения @romanzif

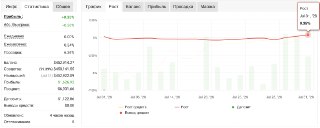

Подписчики

Всего

3 052

Сегодня

0

Просмотров на пост

Всего

259

ER

Общий

7.42%

Суточный

4.4%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 1 459 постов

Смотреть все посты

Пост от 10.08.2026 23:39

34

0

1

В prop-трейдинге нельзя делать ставку на один счет.

Даже если стратегия рабочая, она не будет зарабатывать в любой фазе рынка.

Рынок подошел — счет идет к прибыли.

Рынок не подошел — счет стоит, откатывается назад или вообще вылетает по лимитам.

Поэтому подход должен быть другим: не один счет, а конвейер prop-счетов.

Запускать новые challenge нужно регулярно, не дожидаясь результата по прошлым.

Потому что заранее неизвестно:

- какой счет быстрее дойдет до funded;

- какой откатится назад по стопу;

- какой зависнет в долгой просадке;

- какой вообще не пройдет.

На результат влияет всё: время запуска, робот, настройки, инструменты, текущая фаза рынка.

Поэтому 5–10–20 счетов — это не про “запустить всё сразу”.

У меня сейчас 5 ПРОП счетов и планирую довести до 30, покупая новый челлендж каждые 2-3 недели.

Так вероятность начинает работать на вашей стороне.

Один счет — это попытка заработать.

Конвейер prop-счетов — это уже система получения выплат.

Даже если стратегия рабочая, она не будет зарабатывать в любой фазе рынка.

Рынок подошел — счет идет к прибыли.

Рынок не подошел — счет стоит, откатывается назад или вообще вылетает по лимитам.

Поэтому подход должен быть другим: не один счет, а конвейер prop-счетов.

Запускать новые challenge нужно регулярно, не дожидаясь результата по прошлым.

Потому что заранее неизвестно:

- какой счет быстрее дойдет до funded;

- какой откатится назад по стопу;

- какой зависнет в долгой просадке;

- какой вообще не пройдет.

На результат влияет всё: время запуска, робот, настройки, инструменты, текущая фаза рынка.

Поэтому 5–10–20 счетов — это не про “запустить всё сразу”.

У меня сейчас 5 ПРОП счетов и планирую довести до 30, покупая новый челлендж каждые 2-3 недели.

Так вероятность начинает работать на вашей стороне.

Один счет — это попытка заработать.

Конвейер prop-счетов — это уже система получения выплат.

🔥

1

Пост от 10.08.2026 13:47

38

0

1

Робот мне нужен, чтобы убрать из торговли самого опасного участника — человека в момент, когда ему «кажется».

Сегодня кажется, что надо подождать.

Завтра — что рынок обязан развернуться.

Послезавтра — что «сейчас точно пойдёт».

Рынок, правда, обычно не в курсе этих творческих планов.

🤖 Робот проще.

Есть условие — открыл.

Нет условия — сидит молча.

Но если стратегия слабая или настройки кривые, он не остановится и не скажет:

«Роман, идея так себе».

Он выполнит задачу.

Спокойно и до конца.

Поэтому перед тем как инвестировать в автоторговлю смотрите на:

📊 мониторинг

💰 нужный депозит

🏦 брокер и тип счёта

🧠 как часто нужен контроль

👨🦳 доверяет ли разработчик своему роботу личные средства!

Смотрите как счёт живёт месяцами и годами, проходит просадки и не превращается в аттракцион для нервной системы.

Сегодня кажется, что надо подождать.

Завтра — что рынок обязан развернуться.

Послезавтра — что «сейчас точно пойдёт».

Рынок, правда, обычно не в курсе этих творческих планов.

🤖 Робот проще.

Есть условие — открыл.

Нет условия — сидит молча.

Но если стратегия слабая или настройки кривые, он не остановится и не скажет:

«Роман, идея так себе».

Он выполнит задачу.

Спокойно и до конца.

Поэтому перед тем как инвестировать в автоторговлю смотрите на:

📊 мониторинг

💰 нужный депозит

🏦 брокер и тип счёта

🧠 как часто нужен контроль

👨🦳 доверяет ли разработчик своему роботу личные средства!

Смотрите как счёт живёт месяцами и годами, проходит просадки и не превращается в аттракцион для нервной системы.

👍

2

🔥

1

Пост от 07.08.2026 11:24

32

0

1

Мне говорили «Трейдинг? Какой это бизнес? Где товар, сотрудники, контракты? Несерьёзно. Вот настоящий бизнес — другое дело».

НО!

Очередному идиоту у власти становится скучно — и под ударом нефтезаводы, «Новая почта», Rozetka или Wildberries.

Война в регионе — меньше туристов и Marriott теряет доходы. Перекрыт Ормузский пролив — производитель электроники не получает чипы и срывает заказы.

Думаешь "ну страдает только крупный бизнес". НЕТ!

Крупный бизнес связан с тысячами средних и малых компаний. Рушится один — волна идёт по всем.

Инвестиции и трейдинг сегодня — не возможность, а НЕОБХОДИМОСТЬ, чтобы не остаться без штанов!

Я не говорю, что в трейдинге нет риска. Но перечитайте Нассима Талеба "Черный лебедь" и перестаньте думать, что вас не коснется.

Только молю: не бросайтесь открывать счёт у брокера.

Сначала посмотрите:

https://www.youtube.com/watch?v=dIx8uXUv1XE

Нужен план Б?

Пишите: telemetr.me/romanzif

НО!

Очередному идиоту у власти становится скучно — и под ударом нефтезаводы, «Новая почта», Rozetka или Wildberries.

Война в регионе — меньше туристов и Marriott теряет доходы. Перекрыт Ормузский пролив — производитель электроники не получает чипы и срывает заказы.

Думаешь "ну страдает только крупный бизнес". НЕТ!

Крупный бизнес связан с тысячами средних и малых компаний. Рушится один — волна идёт по всем.

Инвестиции и трейдинг сегодня — не возможность, а НЕОБХОДИМОСТЬ, чтобы не остаться без штанов!

Я не говорю, что в трейдинге нет риска. Но перечитайте Нассима Талеба "Черный лебедь" и перестаньте думать, что вас не коснется.

Только молю: не бросайтесь открывать счёт у брокера.

Сначала посмотрите:

https://www.youtube.com/watch?v=dIx8uXUv1XE

Нужен план Б?

Пишите: telemetr.me/romanzif

👍

1

👎

1

Пост от 04.08.2026 13:17

34

0

1

Вы меня знаете — я не первый год пишу и сам торгую грид-роботов на MT4/MT5.

Последние месяцы я собрал из них систему: она берёт реальную историю каждого робота и находит момент, где поздний вход в усредняющую серию статистически даёт плюс.

Был закрытый тест. Сейчас запускаю открытый тест - БЕСПЛАТНО!

Что внутри:

— сигналы в реальном времени: вход / TP / SL, оценка надёжности и в деньгах

— 9 роботов, разные инструменты — форекс, золото, биткоин

— честная статистика: каждый исход отмечаю ✅ / ❌, винрейт считаю по реальному результату, а не рисую красивую цифру!

Честно — это тестовый период, я сам обкатываю систему на живых данных, результаты копятся открыто у вас на глазах;

Когда тест закончится, доступ станет платным — предупрежу заранее, у ранних тестировщиков будут лучшие условия;

👉 Зайти в канал: telemetr.me/+O3KGoijGSp0xZTJi

Заходите, тестируйте и пишите фидбек — мне это сейчас важнее всего.

Последние месяцы я собрал из них систему: она берёт реальную историю каждого робота и находит момент, где поздний вход в усредняющую серию статистически даёт плюс.

Был закрытый тест. Сейчас запускаю открытый тест - БЕСПЛАТНО!

Что внутри:

— сигналы в реальном времени: вход / TP / SL, оценка надёжности и в деньгах

— 9 роботов, разные инструменты — форекс, золото, биткоин

— честная статистика: каждый исход отмечаю ✅ / ❌, винрейт считаю по реальному результату, а не рисую красивую цифру!

Честно — это тестовый период, я сам обкатываю систему на живых данных, результаты копятся открыто у вас на глазах;

Когда тест закончится, доступ станет платным — предупрежу заранее, у ранних тестировщиков будут лучшие условия;

👉 Зайти в канал: telemetr.me/+O3KGoijGSp0xZTJi

Заходите, тестируйте и пишите фидбек — мне это сейчас важнее всего.

Пост от 03.08.2026 23:17

41

0

1

▶️ Продолжаем подводить итоги месяца по моим публичным счетам в которые вы можете инвестировать.

Сегодня Копи счет MultiTRA на платформе CopyFX

Месяц вышел так себе, начали с просадки и стопов, но всё равно месяц закрыт, хоть и в символический, но в плюс.

✅ Результат за июль:

+0.35% к депозиту по данным MyFXbook

Максимальная просадка: 6.26%

Как настроить автоматическое копирование:

➖➖➖➖➖➖➖

1️⃣ Открыть отдельный новый счёт

в Робофорекс https://zif.one/robocent

Тип счёта: Реальный MT4-ProCent

Плечо: 1:1000

Минимальный депозит: 400 долларов

2️⃣ Нажать "Отправить запрос"

тут https://zif.one/ziffx

3️⃣ Выбрать режим копирования «пропорциональный»

➖➖➖➖➖➖➖

Изучить детальную статистику и поделючиться можно по ссылке:

https://zif.one/ziffx

Сегодня Копи счет MultiTRA на платформе CopyFX

Месяц вышел так себе, начали с просадки и стопов, но всё равно месяц закрыт, хоть и в символический, но в плюс.

✅ Результат за июль:

+0.35% к депозиту по данным MyFXbook

Максимальная просадка: 6.26%

Как настроить автоматическое копирование:

➖➖➖➖➖➖➖

1️⃣ Открыть отдельный новый счёт

в Робофорекс https://zif.one/robocent

Тип счёта: Реальный MT4-ProCent

Плечо: 1:1000

Минимальный депозит: 400 долларов

2️⃣ Нажать "Отправить запрос"

тут https://zif.one/ziffx

3️⃣ Выбрать режим копирования «пропорциональный»

➖➖➖➖➖➖➖

Изучить детальную статистику и поделючиться можно по ссылке:

https://zif.one/ziffx

👍

1

👨💻

1

🤝

1

Пост от 02.08.2026 20:36

13

0

1

💰️ Начало месяца пора подвести итоги

ТиМА счет у брокера Gerchik&Co

✅ Результат за июль:

+2.66% к депозиту (по данным myfxbook)

Максимальная просадка: 1.04%

Вы можете инвестировать от 100$

Изучить детальную статистику и инвестировать можно по ссылке:

https://zif.one/mytima

ТиМА счет у брокера Gerchik&Co

✅ Результат за июль:

+2.66% к депозиту (по данным myfxbook)

Максимальная просадка: 1.04%

Вы можете инвестировать от 100$

Изучить детальную статистику и инвестировать можно по ссылке:

https://zif.one/mytima

👍

1

🔥

1

👏

1

Пост от 01.08.2026 12:47

68

0

1

⏳ Сегодня последний день участия во второй фазе AO Extremum за $75.

На странице я собрал:

🎥 подробный видео-разбор;

📈 мой реальный мониторинг;

📊 результаты участников первой группы;

⚙️ разбор пар и настройки для личного счёта и пропа;

🤖 условия участия во второй фазе.

В стоимость входят робот, одна лицензия на демо-счёт и одна на реальный, настройки, закрытый Telegram-чат и обновления.

👉 Получить AO Extremum за $75:

https://profxportal.com/ao-extremum-mt5/

Сегодня таймер дойдёт до нуля, и условия второй фазы будут закрыты. После бета-теста полная стоимость AO Extremum составит $300.

На странице я собрал:

🎥 подробный видео-разбор;

📈 мой реальный мониторинг;

📊 результаты участников первой группы;

⚙️ разбор пар и настройки для личного счёта и пропа;

🤖 условия участия во второй фазе.

В стоимость входят робот, одна лицензия на демо-счёт и одна на реальный, настройки, закрытый Telegram-чат и обновления.

👉 Получить AO Extremum за $75:

https://profxportal.com/ao-extremum-mt5/

Сегодня таймер дойдёт до нуля, и условия второй фазы будут закрыты. После бета-теста полная стоимость AO Extremum составит $300.