Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Obiettivo Resilienza - Il Portafoglio Difensivo di F.Fossatelli»

Obiettivo Resilienza - Il Portafoglio Difensivo di F.Fossatelli

637

0

80

16

11.1K

Il canale riporta tutte le operazioni del portafoglio personale in obbligazioni e in certificati a rischio medio-basso di Francesca Fossatelli, Founder di FreeFinance.biz. Per maggiori info visita il sito freefinance.biz.

Подписчики

Всего

4 437

Сегодня

0

Просмотров на пост

Всего

1 718

ER

Общий

39.67%

Суточный

29.6%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 637 постов

Смотреть все посты

Пост от 14.04.2026 12:19

1 345

0

0

🔍In allegato la performance da strike e buffer da barriera dei sottostanti del certificato e l'analisi di rendimento aggiornata sul mio prezzo di acquisto.

Fonte immagini: FreeFinance PRO.

Fonte immagini: FreeFinance PRO.

👏

8

❤

6

👍

5

Пост от 14.04.2026 12:18

1 343

0

0

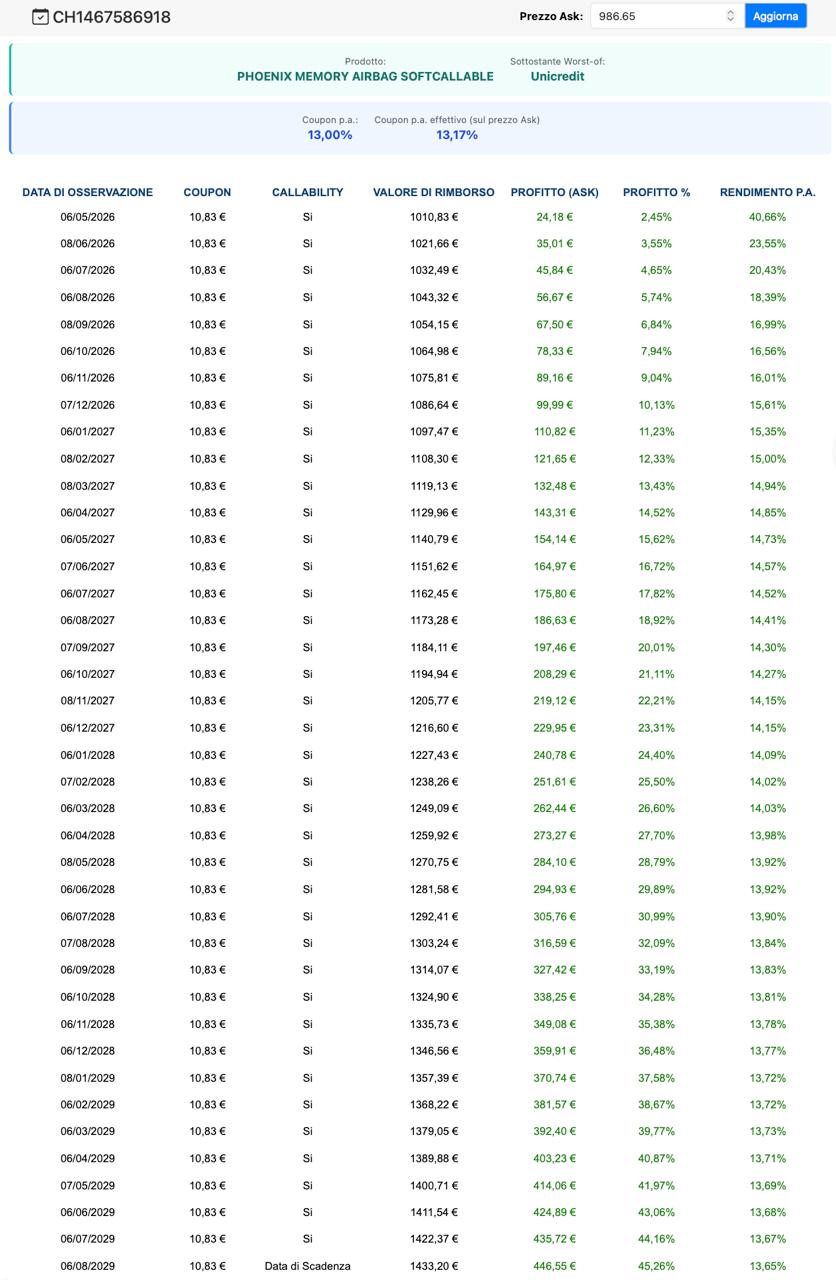

🟢🟢🟢Terzo Acquisto CH1467586918 a 986,65 euro

Considerando il prezzo di acquisto ancora basso e tutti i sottostanti sopra strike, continuo gli acquisti.

Al momento Unicredit è il worst-of a +2,65% da strike, segue NVIDIA a +3,97%, Banco BPM a +8,74% e Tesla a +9%. Il buffer dalla barriera capitale è del 61,04%.

Ricordo che si tratta di un certificato Memory Cash Collect di Leonteq su Unicredit, Banco Bpm, Tesla e Nvidia con barriera premio al 50% ma barriera capitale e strike al 40% (dunque è presente l’effetto airbag).

Il premio è di 10,83 euro al mese (13% p.a.) - considerando il prezzo di acquisto sotto la pari il flusso cedolare è in effetti del 13,17% p.a.

Il certificato è callable ed è richiamabile già dalla prossima data di osservazione: 6 maggio. Il minimo rimborso è di 1010,83 euro.

Se non viene richiamato prima, scade ad agosto 2029.

Il rendimento in caso di richiamo immediato sarebbe del 2,45% (oltre il 40% annualizzato) e supera il 16% annuo nel caso di richiamo entro novembre di quest’anno. Se si dovesse arrivare a scadenza (al momento lo scenario più probabile guardando al prezzo sotto la pari) il rendimento sarebbe del 45,26% (13,65% p.a.).

La posizione mi è utile a sostituire il CH1453362118 e il CH1453362043 che, guardando ai prezzi di acquisto attuali, sembrano impostati verso il richiamo (prossima data di osservazione: 27/4).

Considerando il prezzo di acquisto ancora basso e tutti i sottostanti sopra strike, continuo gli acquisti.

Al momento Unicredit è il worst-of a +2,65% da strike, segue NVIDIA a +3,97%, Banco BPM a +8,74% e Tesla a +9%. Il buffer dalla barriera capitale è del 61,04%.

Ricordo che si tratta di un certificato Memory Cash Collect di Leonteq su Unicredit, Banco Bpm, Tesla e Nvidia con barriera premio al 50% ma barriera capitale e strike al 40% (dunque è presente l’effetto airbag).

Il premio è di 10,83 euro al mese (13% p.a.) - considerando il prezzo di acquisto sotto la pari il flusso cedolare è in effetti del 13,17% p.a.

Il certificato è callable ed è richiamabile già dalla prossima data di osservazione: 6 maggio. Il minimo rimborso è di 1010,83 euro.

Se non viene richiamato prima, scade ad agosto 2029.

Il rendimento in caso di richiamo immediato sarebbe del 2,45% (oltre il 40% annualizzato) e supera il 16% annuo nel caso di richiamo entro novembre di quest’anno. Se si dovesse arrivare a scadenza (al momento lo scenario più probabile guardando al prezzo sotto la pari) il rendimento sarebbe del 45,26% (13,65% p.a.).

La posizione mi è utile a sostituire il CH1453362118 e il CH1453362043 che, guardando ai prezzi di acquisto attuali, sembrano impostati verso il richiamo (prossima data di osservazione: 27/4).

❤

10

👍

6

👏

6

Пост от 10.04.2026 16:38

2 165

0

0

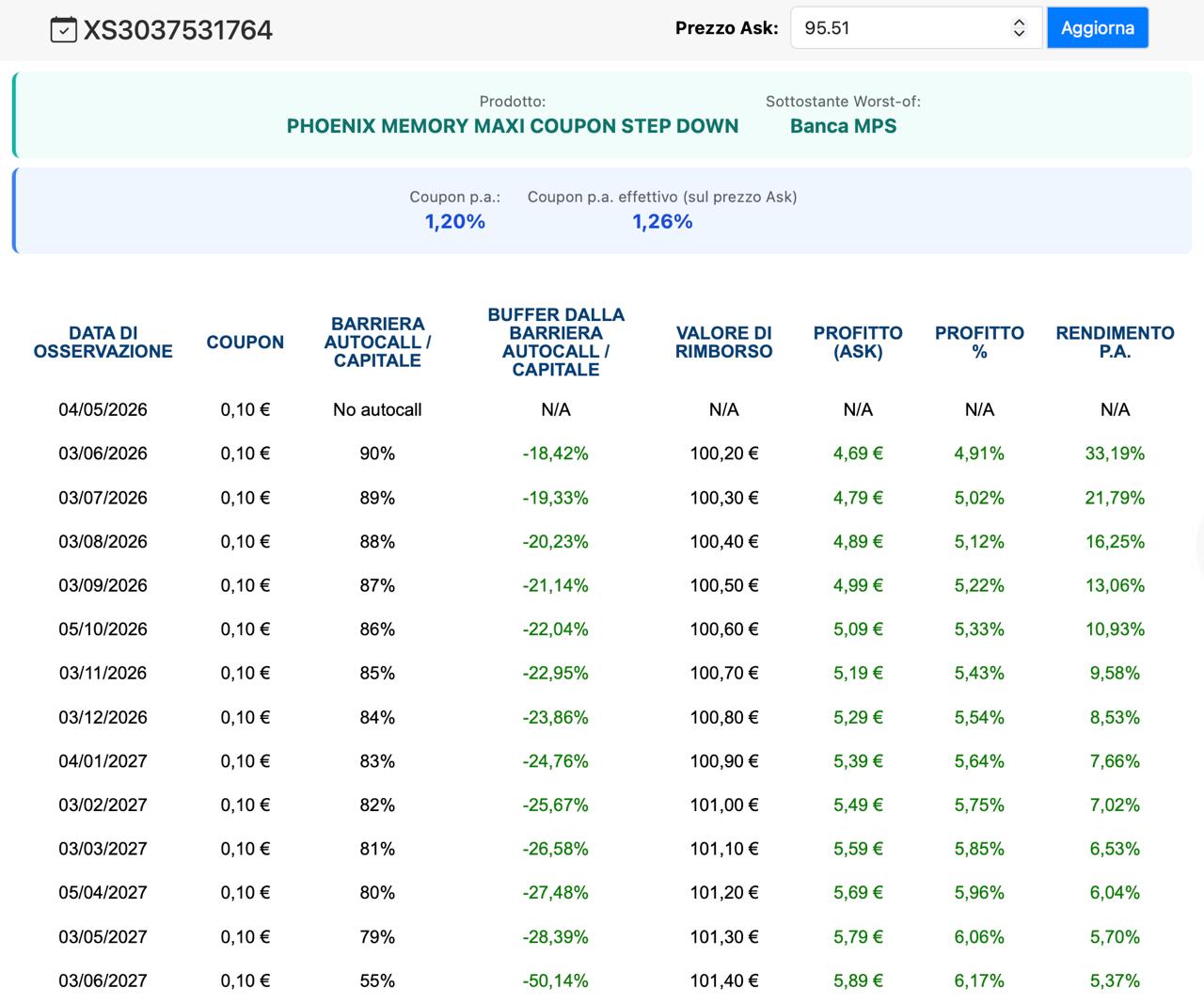

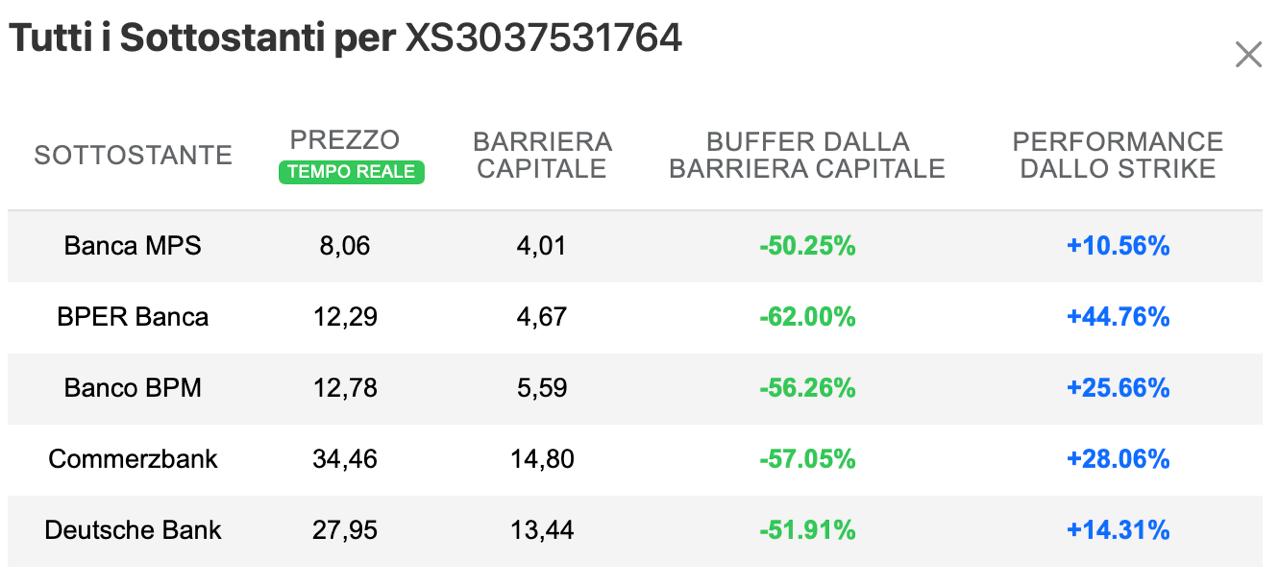

🔍Rimane interessante l'ex-maxi impostato in autocall, il XS3037531764.

Ai valori attuali va in autocall il 3 giugno rimborsando 100,20. Si tratta di un rendimento (dal prezzo di acquisto attuale di 95,51 euro) del 4,91% in meno di due mesi (33,19% annualizzato).

Il buffer da barriera autocall è del -18,68%: Banca MPS (worst-of) deve scendere di più del 18,68% entro giugno per far saltare l'autocall del certificato. Ricordo poi che ad ogni data di valutazione la barriera autocall scende dell'1% rendendo di fatto l'autocall più probabile.

Tutti i sottostanti sono sopra strike: worst-of Banca MPS a +10,70% da strike, segue Deutsche Bank a +14,19%, Banco BPM a +25,76%, Commerzbank a +28,13 e BPER a +44,76%.

Faccio notare che, come tutti gli ex-maxi, il certificato è meno interessante se non va in autocall: se si dovesse arrivare a scadenza (giugno 2027) il rendimento sarebbe del 6,17% (5,37% p.a.) - questo scenario è al momento improbabile: servirebbe una correzione di oltre il 28% del worst-of.

Come dicevo si tratta di un certificato interessante sia in ottica speculativa o anche per sostituire posizioni in perdita cambiando sottostanti o per sostituire posizioni sugli stessi sottostanti (meno redditizie - magari liberando capitale - da cash collect ad ex-maxi) oppure per recuperare/posticipare le minus.

Ai valori attuali va in autocall il 3 giugno rimborsando 100,20. Si tratta di un rendimento (dal prezzo di acquisto attuale di 95,51 euro) del 4,91% in meno di due mesi (33,19% annualizzato).

Il buffer da barriera autocall è del -18,68%: Banca MPS (worst-of) deve scendere di più del 18,68% entro giugno per far saltare l'autocall del certificato. Ricordo poi che ad ogni data di valutazione la barriera autocall scende dell'1% rendendo di fatto l'autocall più probabile.

Tutti i sottostanti sono sopra strike: worst-of Banca MPS a +10,70% da strike, segue Deutsche Bank a +14,19%, Banco BPM a +25,76%, Commerzbank a +28,13 e BPER a +44,76%.

Faccio notare che, come tutti gli ex-maxi, il certificato è meno interessante se non va in autocall: se si dovesse arrivare a scadenza (giugno 2027) il rendimento sarebbe del 6,17% (5,37% p.a.) - questo scenario è al momento improbabile: servirebbe una correzione di oltre il 28% del worst-of.

Come dicevo si tratta di un certificato interessante sia in ottica speculativa o anche per sostituire posizioni in perdita cambiando sottostanti o per sostituire posizioni sugli stessi sottostanti (meno redditizie - magari liberando capitale - da cash collect ad ex-maxi) oppure per recuperare/posticipare le minus.

❤

20

👏

10

👍

4

Пост от 08.04.2026 16:25

2 346

0

0

🔍Continuo gli acquisti considerando il prezzo basso del CLN. Per me questo prodotto rimane una valida alternativa valida all'obbligazionario: scadenza media (meno di 7 anni), alto flusso cedolare (9% annuo) e prezzo di acquisto ben sotto la pari (93%).

Potrei in futuro sfruttare la posizione anche come switch da altre posizioni più aggressive (sia certificati che azioni): il CLN ha solo ed esclusivamente rischio di credito e, tranne in fasi di forte correzione dei mercati, è assolutamente resiliente e ha buone probabilità di rimbalzo, specialmente se il cessate il fuoco dovesse essere duraturo.

Ricordo che si tratta di un CLN su American Airlines di Leonteq con rendimento del 9% annuo pagato mensilmente.

🔥Non ha possibilità di richiamo anticipato: il certificato scadrà il 20 dicembre 2032.

Mancano 6,71 anni a scadenza e il rimborso totale (compreso di cedole) è di 1607 euro 🔥 - si tratta di un rendimento del 72,9% (10,87% annualizzato). Quasi l'11% di rendimento su un CLN è davvero elevato.

Il rischio, come in tutti i CLN, è il fallimento dell'emittente (Leonteq) o dell'entità di riferimento (American Airlines): si tratta di due rischi di credito. Chiaramente nel rischio di credito c'è il rischio tasso che pesa sul mark-to-market (come avviene per le obbligazioni): il prezzo scenderà nel caso di rialzo dei rendimenti ma, come per tutti i bond con alta cedola, l'alto flusso cedolare rende la posizione più resiliente.

Faccio notare che acquistando oggi non si ha diritto alla cedola di aprile (che sarà pagata il 10/4 sulle altre posizioni in portafoglio).

Potrei in futuro sfruttare la posizione anche come switch da altre posizioni più aggressive (sia certificati che azioni): il CLN ha solo ed esclusivamente rischio di credito e, tranne in fasi di forte correzione dei mercati, è assolutamente resiliente e ha buone probabilità di rimbalzo, specialmente se il cessate il fuoco dovesse essere duraturo.

Ricordo che si tratta di un CLN su American Airlines di Leonteq con rendimento del 9% annuo pagato mensilmente.

🔥Non ha possibilità di richiamo anticipato: il certificato scadrà il 20 dicembre 2032.

Mancano 6,71 anni a scadenza e il rimborso totale (compreso di cedole) è di 1607 euro 🔥 - si tratta di un rendimento del 72,9% (10,87% annualizzato). Quasi l'11% di rendimento su un CLN è davvero elevato.

Il rischio, come in tutti i CLN, è il fallimento dell'emittente (Leonteq) o dell'entità di riferimento (American Airlines): si tratta di due rischi di credito. Chiaramente nel rischio di credito c'è il rischio tasso che pesa sul mark-to-market (come avviene per le obbligazioni): il prezzo scenderà nel caso di rialzo dei rendimenti ma, come per tutti i bond con alta cedola, l'alto flusso cedolare rende la posizione più resiliente.

Faccio notare che acquistando oggi non si ha diritto alla cedola di aprile (che sarà pagata il 10/4 sulle altre posizioni in portafoglio).

👍

14

❤

8

👏

4

Пост от 08.04.2026 16:07

1 888

0

0

🟢🟢🟢🟢Quarto Acquisto CH1484603464 a 929,40 euro (PMC) - CLN su American Airlines

❤

10

👏

3

Пост от 08.04.2026 12:36

0

0

0

Пост от 08.04.2026 10:53

2 206

0

1

🔍Anche questo ingresso si può considerare uno switch to improve risk-off: avevo aumentato negli ultimi giorni il IE00BQQP9F84 in ottica trading, ho deciso quindi di sostituire parte della posizione con il IE00BQQP9F84.

Il certificato si è apprezzato meno del GDX quindi:

🔹Se il GDX continua a salire, il certificato può portarmi potenzialmente più guadagno sia perchè c'è la possibilità di autocall (rimborso a 1100 euro) sia perchè non ho cap: se non va in autocall il certificato rimborsa la performance positiva del GDX.

🔹Se il GDX scende il certificato scende meno perchè ha la barriera di 88,93: se il sottostante non viola barriera a scadenza il certificato rimborsa 1000.

Si tratta di un perfetto switch to improve per le posizioni di più lungo periodo (meno adatto per la parte trading - dato che il certificato ha lo spread dell'1% ed è leggermente meno reattivo dell'ETF).

Ricordo che si tratta di un certificato a capitale condizionatamente protetto di Leonteq sul VanEck Gold Miners ETF (GDX), con protezione valutaria Quanto EUR (nessun rischio cambio).

Ha una barriera all'80% del valore iniziale (GDX a 88.928) e scade tra meno di un anno (23 febbraio 2027). Funziona come segue:

🔹Il 24 agosto 2026 c'è l'unica osservazione intermedia: se GDX chiude sopra 111,16 (+13,47% dai valori attuali), il certificato scade anticipatamente e paga 1.000 + 100 di cedola = 1.100 EUR (profit del 16,74% sul mio prezzo di acquisto). Si tratta di un flusso cedolare del 20% annuo (10% a semestre). In questo scenario il certificato batte l'ETF: +16,74% contro +13,47%.

Se il GDX chiude sotto 111,16 il certificato prosegue la sua vita fino a scadenza (febbraio 2027).

🔹A scadenza funziona esattamente come un bonus certificate. Abbiamo quindi 3 scenari:

▪️Zona di protezione (GDX tra 88,93 e 111,16): ricevo 1.000 EUR, guadagnando (+6,13%). In questa fascia il certificato batte il sottostante perché mi protegge anche se GDX scende fino al 20% sotto il fixing iniziale.

▪️Zona rialzo (GDX sopra 111,16): partecipo al 100% della performance positiva. Il rimborso è calcolato come 1.000 × (GDX finale / 111,16). Ad esempio, con GDX a 130 riceverei circa 1.169 EUR (+24,11%).

▪️Evento barriera (GDX sotto 88,93): la protezione salta e subisco la perdita proporzionale alla performance del sottostante. Il rimborso è calcolato come 1.000 × (GDX finale / 111,16).

Perché si arrivi qui, GDX dovrebbe scendere di circa il 9,2% dal livello attuale di 97,96. La barriera è osservata solo a scadenza, quindi eventuali discese temporanee sotto 88,93 durante la vita del prodotto non contano.

In altre parole: se il GDX scende o rimane ai valori attuali il certificato batte l'ETF. Nel caso di lieve rialzo meglio l'ETF (es. GDX a 108: ETF +10,2% contro certificato a +6,1%), nel caso di forte rimbalzo meglio il certificato perchè scatta l'opzione autocall (es. GDX a 112: ETF a +14,34% contro certificato a +16,75%).

Faccio notare che nel caso non scattasse l'autocall e ci si trovasse a scadenza in uno scenario fortemente rialzista, l'ETF batte il certificato (es. GDX a 130: ETF a +32,7% e certificato a +24,1%). Questo accade perchè il certificato si acquista sopra il suo valore lineare (88,1%) proprio perchè si tratta di un certificato a capitale condizionatamente protetto: per avere la protezione si paga un minimo di performance nello scenario ultra-positivo (se non si attiva l'autocall).

Il certificato si è apprezzato meno del GDX quindi:

🔹Se il GDX continua a salire, il certificato può portarmi potenzialmente più guadagno sia perchè c'è la possibilità di autocall (rimborso a 1100 euro) sia perchè non ho cap: se non va in autocall il certificato rimborsa la performance positiva del GDX.

🔹Se il GDX scende il certificato scende meno perchè ha la barriera di 88,93: se il sottostante non viola barriera a scadenza il certificato rimborsa 1000.

Si tratta di un perfetto switch to improve per le posizioni di più lungo periodo (meno adatto per la parte trading - dato che il certificato ha lo spread dell'1% ed è leggermente meno reattivo dell'ETF).

Ricordo che si tratta di un certificato a capitale condizionatamente protetto di Leonteq sul VanEck Gold Miners ETF (GDX), con protezione valutaria Quanto EUR (nessun rischio cambio).

Ha una barriera all'80% del valore iniziale (GDX a 88.928) e scade tra meno di un anno (23 febbraio 2027). Funziona come segue:

🔹Il 24 agosto 2026 c'è l'unica osservazione intermedia: se GDX chiude sopra 111,16 (+13,47% dai valori attuali), il certificato scade anticipatamente e paga 1.000 + 100 di cedola = 1.100 EUR (profit del 16,74% sul mio prezzo di acquisto). Si tratta di un flusso cedolare del 20% annuo (10% a semestre). In questo scenario il certificato batte l'ETF: +16,74% contro +13,47%.

Se il GDX chiude sotto 111,16 il certificato prosegue la sua vita fino a scadenza (febbraio 2027).

🔹A scadenza funziona esattamente come un bonus certificate. Abbiamo quindi 3 scenari:

▪️Zona di protezione (GDX tra 88,93 e 111,16): ricevo 1.000 EUR, guadagnando (+6,13%). In questa fascia il certificato batte il sottostante perché mi protegge anche se GDX scende fino al 20% sotto il fixing iniziale.

▪️Zona rialzo (GDX sopra 111,16): partecipo al 100% della performance positiva. Il rimborso è calcolato come 1.000 × (GDX finale / 111,16). Ad esempio, con GDX a 130 riceverei circa 1.169 EUR (+24,11%).

▪️Evento barriera (GDX sotto 88,93): la protezione salta e subisco la perdita proporzionale alla performance del sottostante. Il rimborso è calcolato come 1.000 × (GDX finale / 111,16).

Perché si arrivi qui, GDX dovrebbe scendere di circa il 9,2% dal livello attuale di 97,96. La barriera è osservata solo a scadenza, quindi eventuali discese temporanee sotto 88,93 durante la vita del prodotto non contano.

In altre parole: se il GDX scende o rimane ai valori attuali il certificato batte l'ETF. Nel caso di lieve rialzo meglio l'ETF (es. GDX a 108: ETF +10,2% contro certificato a +6,1%), nel caso di forte rimbalzo meglio il certificato perchè scatta l'opzione autocall (es. GDX a 112: ETF a +14,34% contro certificato a +16,75%).

Faccio notare che nel caso non scattasse l'autocall e ci si trovasse a scadenza in uno scenario fortemente rialzista, l'ETF batte il certificato (es. GDX a 130: ETF a +32,7% e certificato a +24,1%). Questo accade perchè il certificato si acquista sopra il suo valore lineare (88,1%) proprio perchè si tratta di un certificato a capitale condizionatamente protetto: per avere la protezione si paga un minimo di performance nello scenario ultra-positivo (se non si attiva l'autocall).

❤

14

👏

8

👍

5