Инструменты

Каталог TGAds

beta

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «PROFIT»

8.7K

534.6K

4.0K

238

4.3M

Только PROFIT и ничего лишнего.

По всем вопросам @profitadmin1

НАШ МАХ: https://max.ru/profit1

Ссылка: https://t.me/+j07j1DVu9NgwOGU6

По всем вопросам @profitadmin1

НАШ МАХ: https://max.ru/profit1

Ссылка: https://t.me/+j07j1DVu9NgwOGU6

Подписчики

Всего

197 188

Сегодня

-43

Просмотров на пост

Всего

22 520

ER

Общий

10.33%

Суточный

8.3%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 8 660 постов

Смотреть все посты

Пост от 31.03.2026 14:22

7 117

10

26

‼️ОТЧЕТЫ. ПОДБОРКА КОРОТКИХ РАЗБОРОВ ВЫШЕДШИХ ОТЧЕТОВ.

Друзья, мы проанализировали 36 недавно вышедших отчетов и делимся своим мнением по этим компаниям.

Всего будет 7 частей.

–––––––––––––––––––––––––––––––

ЧАСТЬ 1.

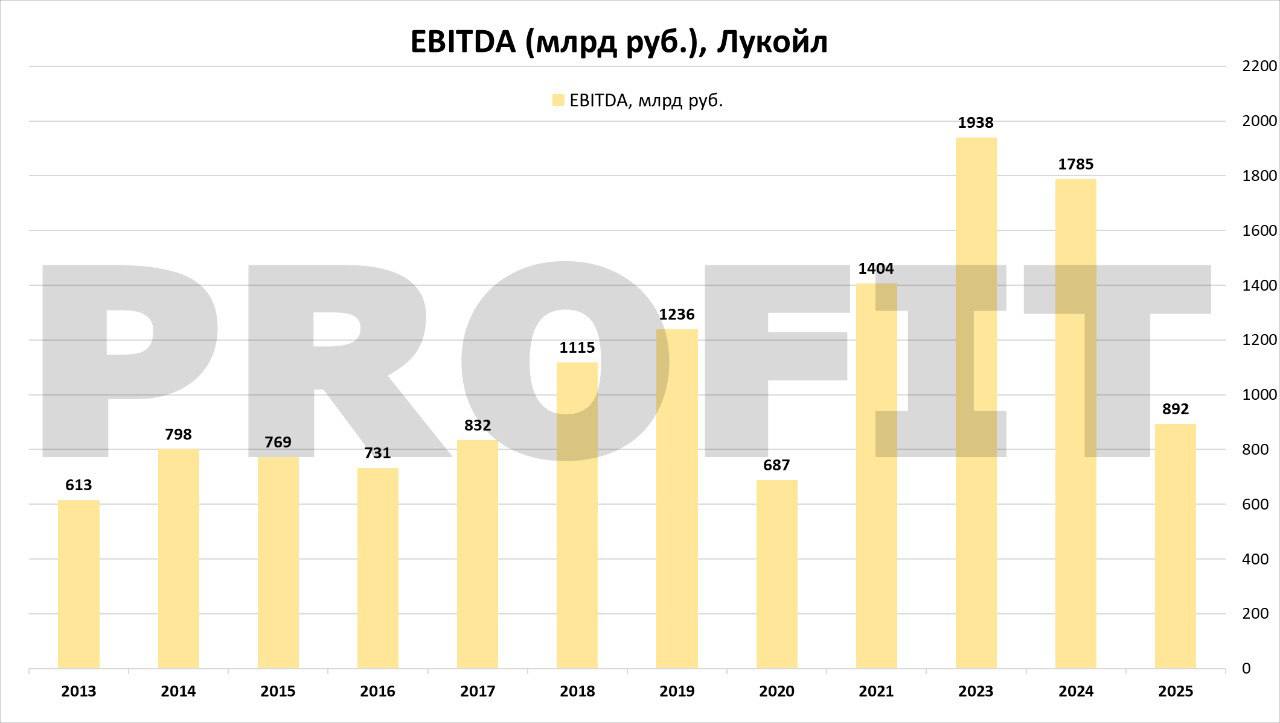

3️⃣ $LKOH (ЛУКОЙЛ). МСФО ЗА 2025 г.

- Выручка: 3,76 трлн руб., снижение на 14,7% за год.

- EBITDA: 892 млрд руб., снижение на 35,8% за год.

- Чистая прибыль акционеров от продолжающейся деятельности 92,5 млрд руб. против 792,5 млрд руб. годом ранее.

- ЧИСТЫЙ УБЫТОК ПО ИТОГАМ ГОДА -1,06 ТРЛН РУБ. на фоне крупных обесценений.

Страшный убыток на фоне потери активов, которые обесценили, релевантно смотреть на динамику EBITDA, она лучше показывает реальные изменения в бизнесе. В будущем при продаже обесцененны активов бизнес может получить приток денег и направить их на экстра-дивиденды, так как вопрос снижения долга не стоит, на конец года у компании все еще кубышка в размере 279 млрд руб.

ПЕРСПЕКТИВЫ ТУМАННЫ, ВЕРНУТЬСЯ К ПРЕЖНИМ ПОКАЗАТЕЛЯМ БУДЕТ ОЧЕНЬ СЛОЖНО, так как потерянные активы уже не будут генерировать EBITDA бизнесу, хоть и доля их не превышала 15-20%.

Текущая конъюнктура очень на руку бизнесу, так как продажа нефти по ценам без дисконта к BRENT значительно наращивает маржу, но даже в хорошем сценарии, если Лукойл вернется в 1,5-1,6 трлн руб. EBITDA, это даст 15-16% див. доходности к текущей цене, а такая премия к Сберу, кажется, не перекрывает всех рисков.

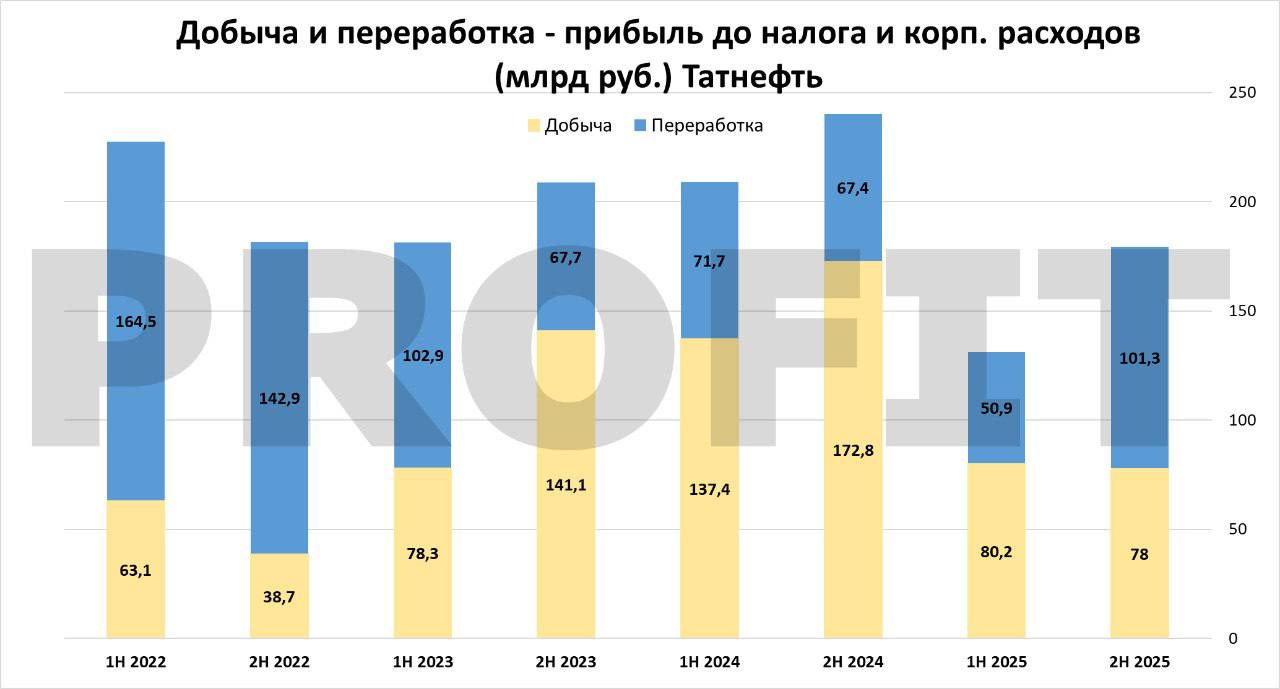

4️⃣ $TATN (ТАТНЕФТЬ). МСФО ЗА 2025 г.

- Выручка: 1,82 трлн руб., снижение на 10,5% за год.

- EBITDA: 152,1 млрд руб., снижение на 22,3% за год.

- Чистая прибыль 92,5 млрд руб., снижение на 50,3%.

- Сохраняется кубышка в 32 млрд руб. на конец года.

Несмотря на слабый год, второе полугодие вышло сильным благодаря сегменту нефтепереработки (видно на графке, как EBITDA переработки летит вверх). Происходит это на фоне роста маржи переработки, и в начал 2026 года маржа все еще остается высокой. Однако нефтедобывающий сегмент был слабый.

По свободному денежному потоку все хорошо. Заработали 120 млрд руб. FCF за год, при выплате 75% прибыли МСФО или 100% FCF на дивиденды получаем около 29 руб. на акцию по итогам года.

ПРЕИМУЩЕСТВО ТАТНЕФТИ – БОЛЬШОЙ ОБЪЁМ ГЛУБОКОЙ ПЕРЕРАБОТКИ НЕФТИ, что позволяет в цикле спада цен все равно зарабатывать на фоне дорогой переработки, а сейчас и нефть идет вверх. Минус в том, что на этом фоне цена акций редко бывает очень дешевой и долгосрочно выводы тут похожи на Лукойл: даже при восстановлении рынка премия в акциях не покрывает риски.

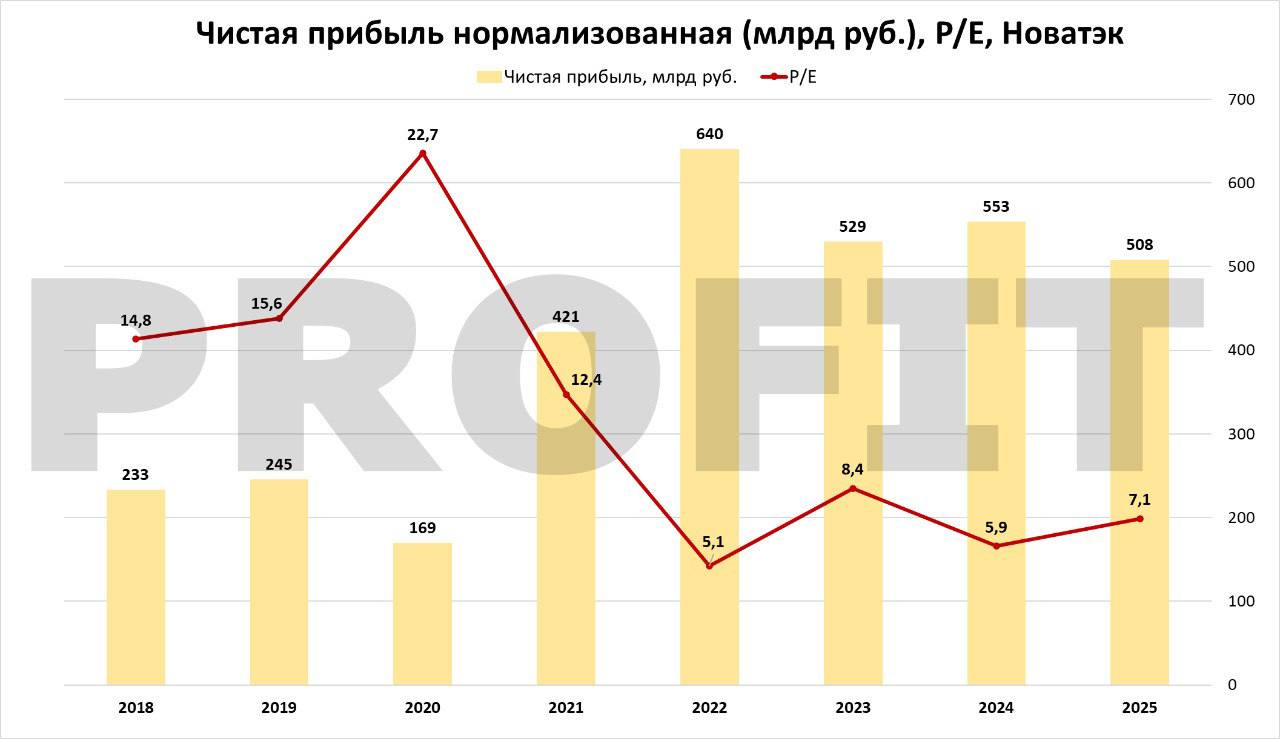

2️⃣ НОВАТЭК. МСФО ЗА 2 ПОЛ. 2025 г.

- Выручка 2 полугодие 2025: 641,3 млрд руб., снижение на 19,2%.

- EBITDA: 387,5 млрд руб., снижение на 26,5%.

- Нормализованная прибыль за год 507,5 млрд руб., снижение на 8,3%.

- Чистый долг превратился в кубышку в 39 млрд руб. на конец года.

В релизе фигурировала прибыль всего в 206,5 млрд руб., но многие упустили "разовые неденежные статьи", предположительно, обесценения, в размере 301 млрд руб.

В целом бизнес работает отлично в условиях санкций и конъюнктурных проблем, но АКЦИИ ОЦЕНЕНЫ НЕДЕШЕВО – 7 P/E. Пи выплате 50% прибыли на дивиденды получаем всего 7% доходность, это очень мало, даже ОФЗ дают в 2 раза больше.

При этом премия сохраняется на фоне потенциальных проектов роста, которые постоянно сдвигаются вправо и будут реализованы не раньше 3-4 лет, а может и вовсе не будут. Короче, идеи опять нет, обычный бизнес, никаких недооценок нет.

–––––––––––––––––––––––––––––––

Впереди ещё 6 частей, во второй части рассмотрим Совкомфлот, Интер РАО и Аэрофлот. 5️⃣5️⃣3️⃣

☝️Для выхода второй части давайте наберем на этом посте 1.500 реакций в телеграм и 1000 реакций в MAX, нам важно видеть вашу обратную связь )

Друзья, мы проанализировали 36 недавно вышедших отчетов и делимся своим мнением по этим компаниям.

Всего будет 7 частей.

–––––––––––––––––––––––––––––––

ЧАСТЬ 1.

3️⃣ $LKOH (ЛУКОЙЛ). МСФО ЗА 2025 г.

- Выручка: 3,76 трлн руб., снижение на 14,7% за год.

- EBITDA: 892 млрд руб., снижение на 35,8% за год.

- Чистая прибыль акционеров от продолжающейся деятельности 92,5 млрд руб. против 792,5 млрд руб. годом ранее.

- ЧИСТЫЙ УБЫТОК ПО ИТОГАМ ГОДА -1,06 ТРЛН РУБ. на фоне крупных обесценений.

Страшный убыток на фоне потери активов, которые обесценили, релевантно смотреть на динамику EBITDA, она лучше показывает реальные изменения в бизнесе. В будущем при продаже обесцененны активов бизнес может получить приток денег и направить их на экстра-дивиденды, так как вопрос снижения долга не стоит, на конец года у компании все еще кубышка в размере 279 млрд руб.

ПЕРСПЕКТИВЫ ТУМАННЫ, ВЕРНУТЬСЯ К ПРЕЖНИМ ПОКАЗАТЕЛЯМ БУДЕТ ОЧЕНЬ СЛОЖНО, так как потерянные активы уже не будут генерировать EBITDA бизнесу, хоть и доля их не превышала 15-20%.

Текущая конъюнктура очень на руку бизнесу, так как продажа нефти по ценам без дисконта к BRENT значительно наращивает маржу, но даже в хорошем сценарии, если Лукойл вернется в 1,5-1,6 трлн руб. EBITDA, это даст 15-16% див. доходности к текущей цене, а такая премия к Сберу, кажется, не перекрывает всех рисков.

4️⃣ $TATN (ТАТНЕФТЬ). МСФО ЗА 2025 г.

- Выручка: 1,82 трлн руб., снижение на 10,5% за год.

- EBITDA: 152,1 млрд руб., снижение на 22,3% за год.

- Чистая прибыль 92,5 млрд руб., снижение на 50,3%.

- Сохраняется кубышка в 32 млрд руб. на конец года.

Несмотря на слабый год, второе полугодие вышло сильным благодаря сегменту нефтепереработки (видно на графке, как EBITDA переработки летит вверх). Происходит это на фоне роста маржи переработки, и в начал 2026 года маржа все еще остается высокой. Однако нефтедобывающий сегмент был слабый.

По свободному денежному потоку все хорошо. Заработали 120 млрд руб. FCF за год, при выплате 75% прибыли МСФО или 100% FCF на дивиденды получаем около 29 руб. на акцию по итогам года.

ПРЕИМУЩЕСТВО ТАТНЕФТИ – БОЛЬШОЙ ОБЪЁМ ГЛУБОКОЙ ПЕРЕРАБОТКИ НЕФТИ, что позволяет в цикле спада цен все равно зарабатывать на фоне дорогой переработки, а сейчас и нефть идет вверх. Минус в том, что на этом фоне цена акций редко бывает очень дешевой и долгосрочно выводы тут похожи на Лукойл: даже при восстановлении рынка премия в акциях не покрывает риски.

2️⃣ НОВАТЭК. МСФО ЗА 2 ПОЛ. 2025 г.

- Выручка 2 полугодие 2025: 641,3 млрд руб., снижение на 19,2%.

- EBITDA: 387,5 млрд руб., снижение на 26,5%.

- Нормализованная прибыль за год 507,5 млрд руб., снижение на 8,3%.

- Чистый долг превратился в кубышку в 39 млрд руб. на конец года.

В релизе фигурировала прибыль всего в 206,5 млрд руб., но многие упустили "разовые неденежные статьи", предположительно, обесценения, в размере 301 млрд руб.

В целом бизнес работает отлично в условиях санкций и конъюнктурных проблем, но АКЦИИ ОЦЕНЕНЫ НЕДЕШЕВО – 7 P/E. Пи выплате 50% прибыли на дивиденды получаем всего 7% доходность, это очень мало, даже ОФЗ дают в 2 раза больше.

При этом премия сохраняется на фоне потенциальных проектов роста, которые постоянно сдвигаются вправо и будут реализованы не раньше 3-4 лет, а может и вовсе не будут. Короче, идеи опять нет, обычный бизнес, никаких недооценок нет.

–––––––––––––––––––––––––––––––

Впереди ещё 6 частей, во второй части рассмотрим Совкомфлот, Интер РАО и Аэрофлот. 5️⃣5️⃣3️⃣

☝️Для выхода второй части давайте наберем на этом посте 1.500 реакций в телеграм и 1000 реакций в MAX, нам важно видеть вашу обратную связь )

👍

878

❤

65

🔥

59

🐳

11

💩

7

🤡

7

🤣

3

🗿

3

🥴

1

💊

1

Пост от 30.03.2026 19:52

16 416

55

55

5️⃣$MRKV (Россети Волга). ВСЁ ИДЁТ ПО ПЛАНУ. +19%.

16 февраля принял поменять в своем портфеле Россети Урал на Россети Волга. С того дня Волга выросла на 19%, Урал кстати тоже вырос на 13%.

За последние дни меня наверное раз 10 уже спросили, «КУПИЛ БЫ СНОВА ПО ТЕКУЩИМ? АААА, УЖЕ ДОРОГО»

Люди вообще не смотрят на бизнес, отрасль, тарифы, перспективы, форвардные дивиденды, они смотрят только на график. Упало - надо брать, выросло - пора сливать.

К сожалению с таким подходом заработать на рынке что-то будет трудно.

Волгу держу в полном объеме и да, по текущим я бы тоже купил.

Жду дивиденды ~12% через 3 месяца, компания все еще стоит 3 P/E и бизнес за счёт повышения тарифов растёт невиданными для текущего положения экономики темпами.

На связи, поздравляю всех кто держал со мной Урал и держит Волгу, кстати даже позвал компанию на нашу конфу, посмотрим что ответят))

Всем хорошего вечера!

16 февраля принял поменять в своем портфеле Россети Урал на Россети Волга. С того дня Волга выросла на 19%, Урал кстати тоже вырос на 13%.

За последние дни меня наверное раз 10 уже спросили, «КУПИЛ БЫ СНОВА ПО ТЕКУЩИМ? АААА, УЖЕ ДОРОГО»

Люди вообще не смотрят на бизнес, отрасль, тарифы, перспективы, форвардные дивиденды, они смотрят только на график. Упало - надо брать, выросло - пора сливать.

К сожалению с таким подходом заработать на рынке что-то будет трудно.

Волгу держу в полном объеме и да, по текущим я бы тоже купил.

Жду дивиденды ~12% через 3 месяца, компания все еще стоит 3 P/E и бизнес за счёт повышения тарифов растёт невиданными для текущего положения экономики темпами.

На связи, поздравляю всех кто держал со мной Урал и держит Волгу, кстати даже позвал компанию на нашу конфу, посмотрим что ответят))

Всем хорошего вечера!

👍

366

❤

68

🔥

51

🤡

20

💩

9

🤝

6

🐳

5

🤮

4

🙏

4

🗿

2

Пост от 30.03.2026 11:29

16 887

38

60

7️⃣$HEAD (Head Hunter). ЕСТЬ ЛИ ИДЕЯ?

Автор: Владимир Каминский

Друзья, последние пару лет я внимательно слежу за Хэдхантером.

Уникальный бизнес со своим почти монопольным положением в сфере цифрового рекрутмента, который полностью делится с нами FCF, что довольно редко. В середине мая компания нам заплатит 233 руб. (7,69%) дивидендов.

Учитывая ближайший дивидендный гэп, компания выглядит очень даже интересной, Я РЕШИЛ КУПИТЬ НА 4% ПОРТФЕЛЯ И ПЛАНИРУЮ ДОКУПАТЬ.

–––––––––––––––––––––––––––––––––

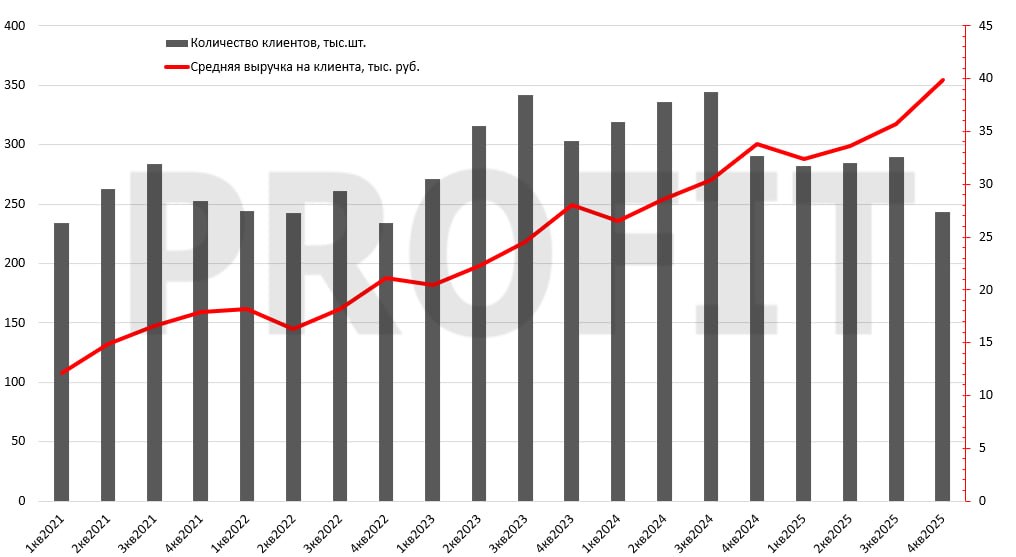

👉 В последнее время мы видим, что компания находится не в лучшем положении: КОЛ-ВО КЛИЕНТОВ ПАДАЕТ БОЛЬШЕ ГОДА

Исходя из последнего отчета, мы видим уменьшение клиентов на 16,2%, до 243,2 тыс. шт. , что является максимальным снижением год к году. С другой стороны есть уверенный рост средней выручки на одного клиента! Компания просто повышает цены на свои услуги. Средняя выручка на платящего клиента достигла рекордной величины в IV квартале 2025 года, а точнее 39,91 тыс. руб.

👉 Компания закончила год, как обычно, с высокой рентабельностью около 50% !

Солидно, и явно лакомый кусок для конкурентов, таких как SuperJob, Работа.ру, Avito Работа. В целом про уход клиентов от Хэдхантера к конкурентам, про то, что теперь поиск работы будет происходить как-то по-другому — вроде сайтов самих компаний, взаимодействия с вузами, через ТГ, МАХ и т.д. — можно говорить долго. Также годами вижу комментарии, как компания скатилась, но я лучше буду исходить из цифр, которые вижу сейчас.

Однако встает вопрос: возможен ли дальнейший рост чека по 20–30% в год? Это вызывает беспокойство, но надо отметить, что про высокие цены на услуги HH говорили и раньше, а чек продолжал расти.

👉 Компания развивает HR-tech ( «Скилаз — LMS» ). Skillaz — HR-платформа для автоматизации управления персоналом. Помогает компаниям оптимизировать подбор, адаптацию, обучение и развитие сотрудников. Ее выручка за год выросла почти в два раза, до 2,5 млрд руб. за 2025 год, что составляет лишь 5% от выручки HH. Пока сюда смотреть рано.

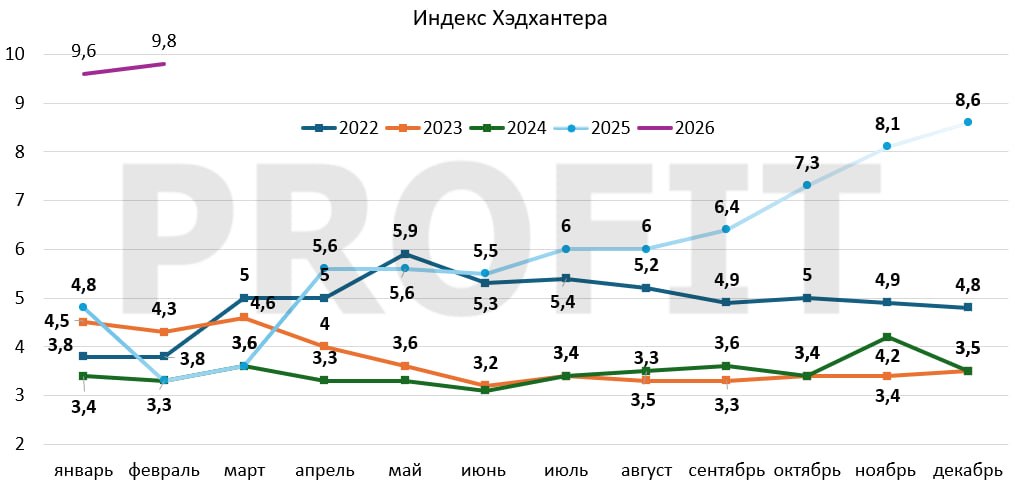

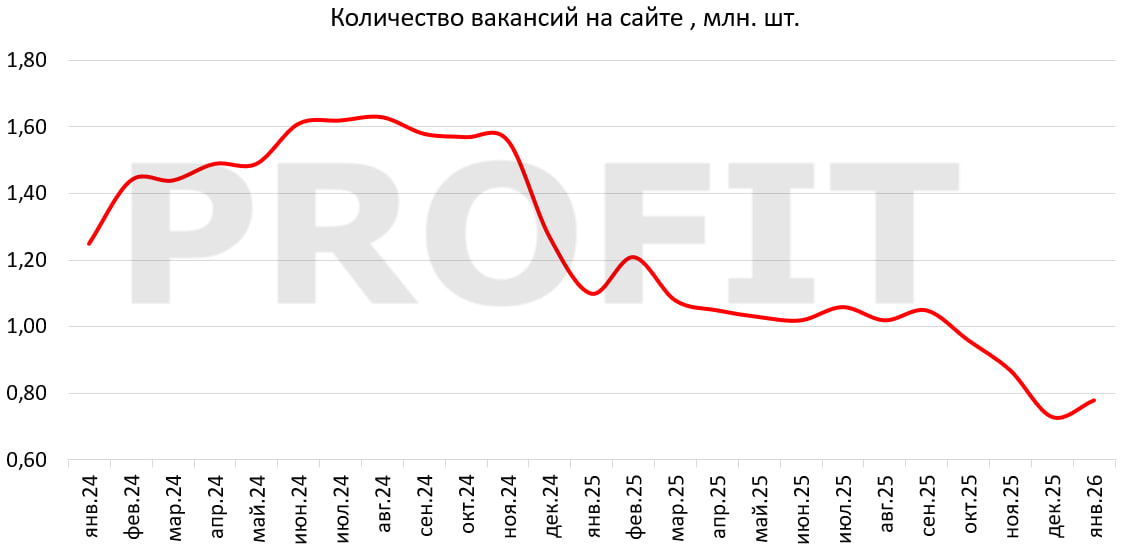

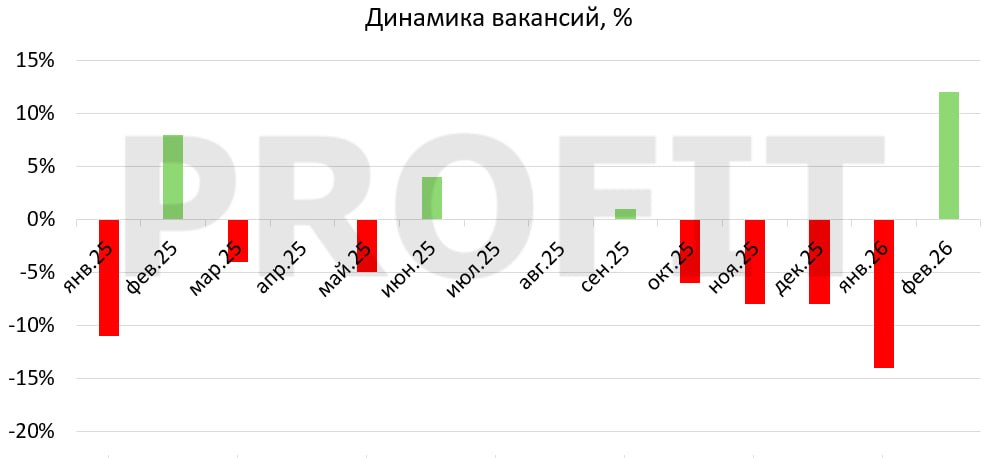

👉 Индекс Хэдхантера (показывает баланс между спросом и предложением на рынке труда) сейчас находится на максимуме. CEO компании ожидает, что в 2026 году он будет в диапазоне от 5 до 10. Сам глава компании говорит, что мы сейчас на уровне глубокого кризиса, как во время ковида, но отскок может быть сильным. ОДНАКО, КОГДА ОН РЕАЛИЗУЕТСЯ, НИКТО НЕ ЗНАЕТ. Напомню: при низком значении индекса наблюдается дефицит кадров, работодатели активно ищут сотрудников, готовы платить за доступ к резюме, покупают дорогие тарифы; при высоком — найм замораживается, бизнес сокращает расходы на рекрутинг, малый и средний бизнес уходит с платформы.

СЕЙЧАС НАИХУДШАЯ КОНЪЮНКТУРА

По P/E компания стоит около 7,5. Дивидендная доходность за 2025 год составляет почти 15,5%, а форвардная за 2026–2027 годы прогнозируется на уровне 15% (за 2026-й может быть 14% из-за снижения пейаута с 100% до 90% в следствие проблем с обменом АДР на акции). Есть опция улучшения конъюнктуры, а компания уже платит дивидендную доходность на уровне 14%!

ЧЕМ ЭТО ХУЖЕ ТРАНСНЕФТИ?

7️⃣ Вновь напоминаю про риск отмены IT-льготы и повышения налога на прибыль с 5% до 25% . Об этом уже сказано много раз.

–––––––––––––––––––––––––––––––––

Если бы не возможное снятие льготы, Headhunter занимал бы значительную долю в портфеле. Я не до конца могу назвать эту компанию компанией роста, так как боюсь, что количество клиентов существенно расти не будет, а повышать ценник в разы выше уровня инфляции будет все сложнее.

Мы видим, как в последний год у нас идет сокращение клиентов при существенном росте ценника. Все же я уверен, что при нормализации ситуации на рынке труда в ближайшие пару лет мы увидим двузначный рост выручки (после стагнации 2025 года), например за счет роста количества клиентов малого и среднего бизнеса.

Однако после этого существенного роста по выручке ждать не приходится, но даже текущие доходности выглядят очень впечатляюще!

Думаю, Headhunter — ИДЕЯ, КОТОРАЯ ДОЛЖНА БЫТЬ В ДИВИДЕНДНОМ ПОРТФЕЛЕ НАРЯДУ С ТРАНСНЕФТЬЮ И СБЕРОМ. 3️⃣7️⃣7️⃣

Автор: Владимир Каминский

Друзья, последние пару лет я внимательно слежу за Хэдхантером.

Уникальный бизнес со своим почти монопольным положением в сфере цифрового рекрутмента, который полностью делится с нами FCF, что довольно редко. В середине мая компания нам заплатит 233 руб. (7,69%) дивидендов.

Учитывая ближайший дивидендный гэп, компания выглядит очень даже интересной, Я РЕШИЛ КУПИТЬ НА 4% ПОРТФЕЛЯ И ПЛАНИРУЮ ДОКУПАТЬ.

–––––––––––––––––––––––––––––––––

👉 В последнее время мы видим, что компания находится не в лучшем положении: КОЛ-ВО КЛИЕНТОВ ПАДАЕТ БОЛЬШЕ ГОДА

Исходя из последнего отчета, мы видим уменьшение клиентов на 16,2%, до 243,2 тыс. шт. , что является максимальным снижением год к году. С другой стороны есть уверенный рост средней выручки на одного клиента! Компания просто повышает цены на свои услуги. Средняя выручка на платящего клиента достигла рекордной величины в IV квартале 2025 года, а точнее 39,91 тыс. руб.

👉 Компания закончила год, как обычно, с высокой рентабельностью около 50% !

Солидно, и явно лакомый кусок для конкурентов, таких как SuperJob, Работа.ру, Avito Работа. В целом про уход клиентов от Хэдхантера к конкурентам, про то, что теперь поиск работы будет происходить как-то по-другому — вроде сайтов самих компаний, взаимодействия с вузами, через ТГ, МАХ и т.д. — можно говорить долго. Также годами вижу комментарии, как компания скатилась, но я лучше буду исходить из цифр, которые вижу сейчас.

Однако встает вопрос: возможен ли дальнейший рост чека по 20–30% в год? Это вызывает беспокойство, но надо отметить, что про высокие цены на услуги HH говорили и раньше, а чек продолжал расти.

👉 Компания развивает HR-tech ( «Скилаз — LMS» ). Skillaz — HR-платформа для автоматизации управления персоналом. Помогает компаниям оптимизировать подбор, адаптацию, обучение и развитие сотрудников. Ее выручка за год выросла почти в два раза, до 2,5 млрд руб. за 2025 год, что составляет лишь 5% от выручки HH. Пока сюда смотреть рано.

👉 Индекс Хэдхантера (показывает баланс между спросом и предложением на рынке труда) сейчас находится на максимуме. CEO компании ожидает, что в 2026 году он будет в диапазоне от 5 до 10. Сам глава компании говорит, что мы сейчас на уровне глубокого кризиса, как во время ковида, но отскок может быть сильным. ОДНАКО, КОГДА ОН РЕАЛИЗУЕТСЯ, НИКТО НЕ ЗНАЕТ. Напомню: при низком значении индекса наблюдается дефицит кадров, работодатели активно ищут сотрудников, готовы платить за доступ к резюме, покупают дорогие тарифы; при высоком — найм замораживается, бизнес сокращает расходы на рекрутинг, малый и средний бизнес уходит с платформы.

СЕЙЧАС НАИХУДШАЯ КОНЪЮНКТУРА

По P/E компания стоит около 7,5. Дивидендная доходность за 2025 год составляет почти 15,5%, а форвардная за 2026–2027 годы прогнозируется на уровне 15% (за 2026-й может быть 14% из-за снижения пейаута с 100% до 90% в следствие проблем с обменом АДР на акции). Есть опция улучшения конъюнктуры, а компания уже платит дивидендную доходность на уровне 14%!

ЧЕМ ЭТО ХУЖЕ ТРАНСНЕФТИ?

7️⃣ Вновь напоминаю про риск отмены IT-льготы и повышения налога на прибыль с 5% до 25% . Об этом уже сказано много раз.

–––––––––––––––––––––––––––––––––

Если бы не возможное снятие льготы, Headhunter занимал бы значительную долю в портфеле. Я не до конца могу назвать эту компанию компанией роста, так как боюсь, что количество клиентов существенно расти не будет, а повышать ценник в разы выше уровня инфляции будет все сложнее.

Мы видим, как в последний год у нас идет сокращение клиентов при существенном росте ценника. Все же я уверен, что при нормализации ситуации на рынке труда в ближайшие пару лет мы увидим двузначный рост выручки (после стагнации 2025 года), например за счет роста количества клиентов малого и среднего бизнеса.

Однако после этого существенного роста по выручке ждать не приходится, но даже текущие доходности выглядят очень впечатляюще!

Думаю, Headhunter — ИДЕЯ, КОТОРАЯ ДОЛЖНА БЫТЬ В ДИВИДЕНДНОМ ПОРТФЕЛЕ НАРЯДУ С ТРАНСНЕФТЬЮ И СБЕРОМ. 3️⃣7️⃣7️⃣

👍

329

❤

83

🔥

35

💊

15

🥴

12

🐳

5

🤝

5

🗿

5

🎉

3

🤩

2

Пост от 29.03.2026 17:25

20 131

36

41

Худшее, что можно сделать после потери денег на рынке – попытаться «отбить» их.

Азарт. Пыл. Страсть. Кураж. Запал. FOMO.

Примерно такие эмоции я испытывал, когда многократно терял деньги и ещё я испытывал СИЛЬНОЕ ЖЕЛАНИЕ НЕМЕДЛЕННО ОТБИТЬ ПОТЕРЯННОЕ

Именно оно заставляет «срочно искать идеи», зачастую натягивая сову на глобус, брать много риска, когда это нельзя делать и так далее…

Хорошие идеи на рынке появляются не так часто, особенно если учесть факт что обычно один человек хорошо разбирается в 2-4 секторах максимум.

И очень редко появление хорошей идеи совпадает с моментом, когда потерявший деньги суматошно её ищет, а приводит это к тому, что человек в попытке отбить предыдущую потерю лезет на эмоциях в какой-то рисковый шлак и ещё больше теряет денег и так много раз, итог = полный слив депо

Короче, если вы потеряли деньги на рынке и срочно хотите их отбить, направляйте все усилия на то, чтобы остановиться и неделю вообще не заходить в приложение брокера.

Нет ничего хуже, чем одержимость идеей быстро все отбить без понимания четкого способа как ты будешь это делать

Азарт. Пыл. Страсть. Кураж. Запал. FOMO.

Примерно такие эмоции я испытывал, когда многократно терял деньги и ещё я испытывал СИЛЬНОЕ ЖЕЛАНИЕ НЕМЕДЛЕННО ОТБИТЬ ПОТЕРЯННОЕ

Именно оно заставляет «срочно искать идеи», зачастую натягивая сову на глобус, брать много риска, когда это нельзя делать и так далее…

Хорошие идеи на рынке появляются не так часто, особенно если учесть факт что обычно один человек хорошо разбирается в 2-4 секторах максимум.

И очень редко появление хорошей идеи совпадает с моментом, когда потерявший деньги суматошно её ищет, а приводит это к тому, что человек в попытке отбить предыдущую потерю лезет на эмоциях в какой-то рисковый шлак и ещё больше теряет денег и так много раз, итог = полный слив депо

Короче, если вы потеряли деньги на рынке и срочно хотите их отбить, направляйте все усилия на то, чтобы остановиться и неделю вообще не заходить в приложение брокера.

Нет ничего хуже, чем одержимость идеей быстро все отбить без понимания четкого способа как ты будешь это делать

👍

363

💯

139

🔥

41

❤

30

👏

14

🤡

7

🐳

6

💩

4

🤣

4

🙏

3

Пост от 29.03.2026 13:54

17 707

24

162

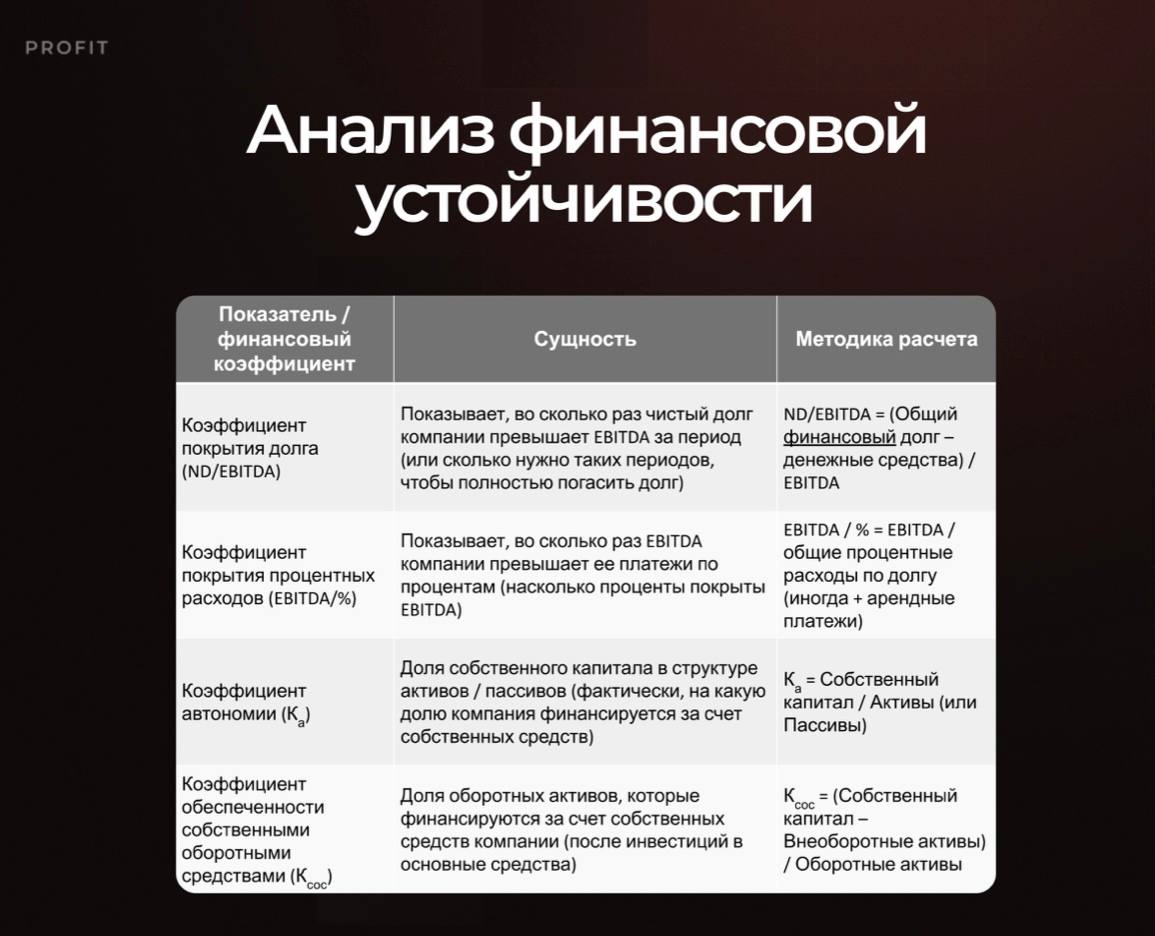

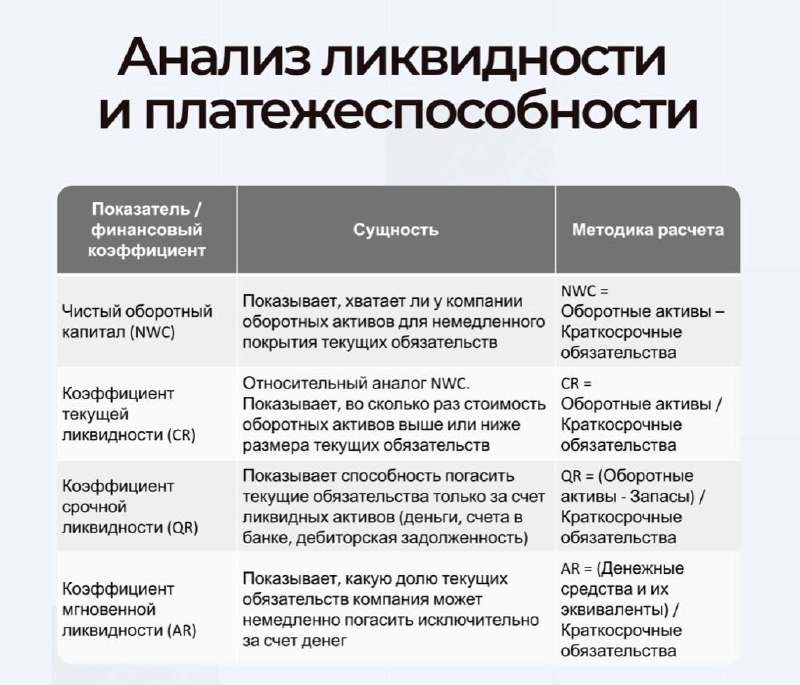

ФИНАНСОВЫЙ АНАЛИЗ: КИРПИЧИК НАШЕГО ФУНДАМЕНТАЛЬНОГО ПОДХОДА

Автор: Кирилл Шалыганов

Друзья, всем привет!

Мы часто видим в комментариях вопросы: «Кирилл, а как выбрать облигацию?», «Владимир, Х5 или Магнит - что выбрать?» и т.д.

Вопрос выбора актива настолько широкий, что осветить его в полной мере в рамках даже 10 постов будет сложно…

Нужен широкий анализ, начиная от макроконтекста и заканчивая операционным и финансовым анализом конкретного эмитента в увязке с вашими целями, временным горизонтом и профилем риска

Если вам интересна эта тема - дайте знать своими позитивными реакциями на этот пост и мы продолжим серию образовательных публикаций

А сегодня хочу кратко поговорить о финансовом анализе - важном кирпичике общей системы выбора активов - и некоторых ключевых коэффициентах

1️⃣ АНАЛИЗ ЛИКВИДНОСТИ: характеризует способность своевременно и в полном объеме отвечать по требованиям держателей краткосрочных обязательств — поставщиков, кредиторов, работников и др., а также осуществлять текущие операционные расходы

Анализ этих метрик в динамике позволяет оценить насколько компания «защищена» от требований владельцев текущего - финансового и нефинансового - долга

Отдельно отметим коэффициент мгновенной ликвидности - показывает обеспеченность реальным кэшэм на счетах, что очень важно для непрерывной выплаты купонов и %

2️⃣ АНАЛИЗ ФИН. УСТОЙЧИВОСТИ: характеризует структуру фондирования (финансирования) компании и ее способность отвечать по требованиям кредиторов, в том числе по выплате текущих % и купонов

Показатели данной группы особенно важны для облигационных инвесторов - о чем Кирилл регулярно пишет в своих постах

Список основных коэффициентов, которые мы используем, а также их суть привели на рисунках 1 и 2 к посту.

Их грамотное использование существенно повысит силу вашей аналитики.

Рекомендуем!

——————————————————

Скрины к этому посту я собрал на платформе нашего обучения и хотел бы сказать пару важных слов👇

На нашем обучении, которое длится уже 3 месяца, наши ученики самостоятельно и под нашим руководством проводят широкий финансовый анализ компаний, строят большие аналитические таблицы (пример - в скрине к посту), делают глубокие выводы и задают вопросы…

Это ОЧЕНЬ ЦЕННО ДЛЯ НАС, как авторов программы, а САМОЕ ГЛАВНОЕ - для наших учеников!

Мы постоянно говорим о том, что инвестиции - «игра» в долгую, а фундаментальный подход - основа этой «игры», где комплексные знания и практика становятся ключиком к успеху

Именно этому мы уделили целых 3 месяца обучения, в котором были раскрыты принципы, методы, инструменты и подходы к инвестированию нашей команды 1️⃣

Сначала мы долго решали, запускать ли нам этот продукт…

Сейчас, по активности, комментариям и результатам наших учеников, однозначно поняли - мы сделали все верно, несмотря на те крупицы хейта, который мы получили в самом начале от некоторых «экспертов», высказывающих свое «профессиональное мнение» без «стИснения»

Благодарю всех слушателей программы за то, что доверили нам свое образование и время!

Помните, знания и компетенции - важнейший актив, который никто и никогда у вас не заберет

Благодарим за внимание, ваша команда PROFIT 1️⃣

Автор: Кирилл Шалыганов

Друзья, всем привет!

Мы часто видим в комментариях вопросы: «Кирилл, а как выбрать облигацию?», «Владимир, Х5 или Магнит - что выбрать?» и т.д.

Вопрос выбора актива настолько широкий, что осветить его в полной мере в рамках даже 10 постов будет сложно…

Нужен широкий анализ, начиная от макроконтекста и заканчивая операционным и финансовым анализом конкретного эмитента в увязке с вашими целями, временным горизонтом и профилем риска

Если вам интересна эта тема - дайте знать своими позитивными реакциями на этот пост и мы продолжим серию образовательных публикаций

А сегодня хочу кратко поговорить о финансовом анализе - важном кирпичике общей системы выбора активов - и некоторых ключевых коэффициентах

1️⃣ АНАЛИЗ ЛИКВИДНОСТИ: характеризует способность своевременно и в полном объеме отвечать по требованиям держателей краткосрочных обязательств — поставщиков, кредиторов, работников и др., а также осуществлять текущие операционные расходы

Анализ этих метрик в динамике позволяет оценить насколько компания «защищена» от требований владельцев текущего - финансового и нефинансового - долга

Отдельно отметим коэффициент мгновенной ликвидности - показывает обеспеченность реальным кэшэм на счетах, что очень важно для непрерывной выплаты купонов и %

2️⃣ АНАЛИЗ ФИН. УСТОЙЧИВОСТИ: характеризует структуру фондирования (финансирования) компании и ее способность отвечать по требованиям кредиторов, в том числе по выплате текущих % и купонов

Показатели данной группы особенно важны для облигационных инвесторов - о чем Кирилл регулярно пишет в своих постах

Список основных коэффициентов, которые мы используем, а также их суть привели на рисунках 1 и 2 к посту.

Их грамотное использование существенно повысит силу вашей аналитики.

Рекомендуем!

——————————————————

Скрины к этому посту я собрал на платформе нашего обучения и хотел бы сказать пару важных слов👇

На нашем обучении, которое длится уже 3 месяца, наши ученики самостоятельно и под нашим руководством проводят широкий финансовый анализ компаний, строят большие аналитические таблицы (пример - в скрине к посту), делают глубокие выводы и задают вопросы…

Это ОЧЕНЬ ЦЕННО ДЛЯ НАС, как авторов программы, а САМОЕ ГЛАВНОЕ - для наших учеников!

Мы постоянно говорим о том, что инвестиции - «игра» в долгую, а фундаментальный подход - основа этой «игры», где комплексные знания и практика становятся ключиком к успеху

Именно этому мы уделили целых 3 месяца обучения, в котором были раскрыты принципы, методы, инструменты и подходы к инвестированию нашей команды 1️⃣

Сначала мы долго решали, запускать ли нам этот продукт…

Сейчас, по активности, комментариям и результатам наших учеников, однозначно поняли - мы сделали все верно, несмотря на те крупицы хейта, который мы получили в самом начале от некоторых «экспертов», высказывающих свое «профессиональное мнение» без «стИснения»

Благодарю всех слушателей программы за то, что доверили нам свое образование и время!

Помните, знания и компетенции - важнейший актив, который никто и никогда у вас не заберет

Благодарим за внимание, ваша команда PROFIT 1️⃣

👍

356

🔥

137

❤

59

🤡

11

💩

9

🐳

4

🤣

3

🗿

2

🙏

1

💊

1

Пост от 29.03.2026 09:18

20 344

85

74

ЗАЧЕМ ТРАНСНЕФТЬ С ДИВИДЕНДОМ 15%, КОГДА ВКЛАД ДАЁТ 15%? 7️⃣

Или Сбер. Или Ленэнерго преф. Или РязЭнсбыт? Или Россети Волга? Или любая другая дивидендная бумага?!

Объясняю. По пунктам.

1) СТАВКА 15% ПО ВКЛАДУ НЕ НАВСЕГДА. Хоть полгода назад мы делали вклады под 21% и ждали КС 23, это в прошлом - почти уверен, через год люди будут радоваться ставке в 11% по вкладу (имею ввиду длинный хотя-бы на год). Дивиденд «условно» навсегда.

2) ВЫРУЧКА, ПРИБЫЛЬ И ДИВИДЕНД КОМПАНИИ РАСТУТ С ИНФЛЯЦИЕЙ. А выплаты по вкладу – нет. Я молчу про компании, где параллельно растет ещё и сам бизнес. Та же Россети Волга в 2025 заработала в 3 раза больше прибыли, чем в 2024. Это исключение, а не правило, но все же.

3) АКЦИИ КОМПАНИЙ ТОЖЕ РАСТУТ. Ту же Транснефть я покупал по 1050₽, уже сейчас акция стоит 1380₽, все это время я параллельно получал дивиденды. На вкладе никакого роста тела нет. Сейчас это особенно важно так как по мере снижения ставки акции будут расти заметнее.

4) ВОЗМОЖНОСТЬ ПОДОБРАТЬ УДАЧНЫЙ ТАЙМИНГ. Для неопытных ребят это может быть минусом, но все же. Та же Транснефть выплатит мне дивы через 3,5 месяца, а потом через год, то есть за следующие 15 месяцев я получу ~29% дивидендов. Думаю дивгэпы на цикле снижения ставки будут закрываться спокойно.

‼️Я обязан уточнить, что даже в дивидендных акциях рисков сильно больше чем на вкладе, надеюсь все это понимают:

- Дивиденды могут отменить, выплатить меньше, может случиться СВО и тд

- Акции нужно тщательно выбирать

- Это не про короткий горизонт

- За акциями надо следить

–––––––––––––––––––––––––––––––––

Пост получился «базовым», может быть даже для новичков. Думаю многие наши читатели все это знают прекрасно.

Пишите если слишком скучно и просто - будем усложнять контент! 🤝

Или Сбер. Или Ленэнерго преф. Или РязЭнсбыт? Или Россети Волга? Или любая другая дивидендная бумага?!

Объясняю. По пунктам.

1) СТАВКА 15% ПО ВКЛАДУ НЕ НАВСЕГДА. Хоть полгода назад мы делали вклады под 21% и ждали КС 23, это в прошлом - почти уверен, через год люди будут радоваться ставке в 11% по вкладу (имею ввиду длинный хотя-бы на год). Дивиденд «условно» навсегда.

2) ВЫРУЧКА, ПРИБЫЛЬ И ДИВИДЕНД КОМПАНИИ РАСТУТ С ИНФЛЯЦИЕЙ. А выплаты по вкладу – нет. Я молчу про компании, где параллельно растет ещё и сам бизнес. Та же Россети Волга в 2025 заработала в 3 раза больше прибыли, чем в 2024. Это исключение, а не правило, но все же.

3) АКЦИИ КОМПАНИЙ ТОЖЕ РАСТУТ. Ту же Транснефть я покупал по 1050₽, уже сейчас акция стоит 1380₽, все это время я параллельно получал дивиденды. На вкладе никакого роста тела нет. Сейчас это особенно важно так как по мере снижения ставки акции будут расти заметнее.

4) ВОЗМОЖНОСТЬ ПОДОБРАТЬ УДАЧНЫЙ ТАЙМИНГ. Для неопытных ребят это может быть минусом, но все же. Та же Транснефть выплатит мне дивы через 3,5 месяца, а потом через год, то есть за следующие 15 месяцев я получу ~29% дивидендов. Думаю дивгэпы на цикле снижения ставки будут закрываться спокойно.

‼️Я обязан уточнить, что даже в дивидендных акциях рисков сильно больше чем на вкладе, надеюсь все это понимают:

- Дивиденды могут отменить, выплатить меньше, может случиться СВО и тд

- Акции нужно тщательно выбирать

- Это не про короткий горизонт

- За акциями надо следить

–––––––––––––––––––––––––––––––––

Пост получился «базовым», может быть даже для новичков. Думаю многие наши читатели все это знают прекрасно.

Пишите если слишком скучно и просто - будем усложнять контент! 🤝

👍

747

🔥

158

❤

91

🤝

33

💯

29

🤡

16

💩

13

😁

9

👏

6

❤🔥

3

Пост от 28.03.2026 21:16

21 270

14

66

Ты уверен, что твой портфель диверсифицирован правильно?

Много раз встречал комментарии по типу «я держу Новатэк, Газпром и Роснефть - все яйца разложил по разным корзинам».

А на деле такой портфель - тупо прокси на нефть и рубль.

О том, как не допускать такие ошибки, но только с бОльшим акцентом на облигации - новый ролик Кирилла, всем смотреть, пока на выходных есть время:

📺 https://youtu.be/LH-UOmrp6fM?si=a1HYDoip2iIs1tYk

📺 https://vkvideo.ru/video-235310989_456239033

Много раз встречал комментарии по типу «я держу Новатэк, Газпром и Роснефть - все яйца разложил по разным корзинам».

А на деле такой портфель - тупо прокси на нефть и рубль.

О том, как не допускать такие ошибки, но только с бОльшим акцентом на облигации - новый ролик Кирилла, всем смотреть, пока на выходных есть время:

📺 https://youtu.be/LH-UOmrp6fM?si=a1HYDoip2iIs1tYk

📺 https://vkvideo.ru/video-235310989_456239033

👍

131

❤

35

🔥

26

🤡

15

💩

12

🐳

3

🤣

3

🤝

2

💊

2

🗿

1