Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Налоги и недвижимость от Ослоновской»

Налоги и недвижимость от Ослоновской

1.6K

5.6K

361

9

11.5K

Оргазмически про налоги и финансовые риски в недвижимости.

Блог основателя Naloglife. Переводим бизнес на новый уровень, экономим на налогах, аутсорс.

Сайт: http://naloglife.ru

Вопросы: @Evgeniya_Oslonovskaya

Сотрудничество: @BolshakovaAnastasiia

Блог основателя Naloglife. Переводим бизнес на новый уровень, экономим на налогах, аутсорс.

Сайт: http://naloglife.ru

Вопросы: @Evgeniya_Oslonovskaya

Сотрудничество: @BolshakovaAnastasiia

Подписчики

Всего

4 526

Сегодня

0

Просмотров на пост

Всего

488

ER

Общий

9.95%

Суточный

6.6%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 1 646 постов

Смотреть все посты

Пост от 11.08.2026 18:12

97

0

3

А где вообще справедливость?

Последние несколько лет я активно выступаю на конференциях и мастер-классах, и по количеству вопросов самой трепетной темой по-прежнему остается коммерческая недвижимость.

Вероятно, это самое несправедливое направление с точки зрения налогов – владельцы постоянно платят там, где того не ожидают)

Закон здесь работает не совсем очевидно, и сколько бы я не выступала – слушатели всегда открывают для себя что-то новое.

Многие агентства недвижимости, УК, брокеры просили провести обучающий тренинг для них и их сотрудников – могу наконец сказать, что у меня дошли руки!

Я решила организовать мастер-класс, основанный на моем опыте, разборе практических примеров и близком взаимодействии с участниками.

Такого объемного материала я не предоставляла ни разу.

Так что, планирую закрыть все ваши вопросы по этой теме 😉

Подробная информация по формату здесь:

https://naloglife.ru/master-class

Оставить заявку на участие.

💬 Мой канал в MAX

Последние несколько лет я активно выступаю на конференциях и мастер-классах, и по количеству вопросов самой трепетной темой по-прежнему остается коммерческая недвижимость.

Вероятно, это самое несправедливое направление с точки зрения налогов – владельцы постоянно платят там, где того не ожидают)

Закон здесь работает не совсем очевидно, и сколько бы я не выступала – слушатели всегда открывают для себя что-то новое.

Многие агентства недвижимости, УК, брокеры просили провести обучающий тренинг для них и их сотрудников – могу наконец сказать, что у меня дошли руки!

Я решила организовать мастер-класс, основанный на моем опыте, разборе практических примеров и близком взаимодействии с участниками.

Такого объемного материала я не предоставляла ни разу.

Так что, планирую закрыть все ваши вопросы по этой теме 😉

Подробная информация по формату здесь:

https://naloglife.ru/master-class

Оставить заявку на участие.

💬 Мой канал в MAX

🔥

5

Пост от 10.08.2026 18:25

167

0

1

Электронные уведомления по имущественным налогам и НДФЛ

С 1 августа 2026 года уведомления по имущественным налогам и НДФЛ будут приходить в личный кабинет на портале Госуслуг.

Электронная рассылка будет осуществляться автоматически для всех физических лиц с подтвержденной учетной записью.

Об этом сообщила ФНС России со ссылкой на приказ от 26 февраля 2026 года № ЕД-1-21/118@.

Граждане, которые не имеют учетной записи в электронных сервисах, получат уведомления по почте. Также сохраняется возможность личного получения уведомлений в налоговом органе.

⚡️ Напоминаю, что уплатить имущественные налоги за 2025 год необходимо до 1 декабря 2026 года.

#Ослоновская_новости

💬 Мой канал в MAX

С 1 августа 2026 года уведомления по имущественным налогам и НДФЛ будут приходить в личный кабинет на портале Госуслуг.

Электронная рассылка будет осуществляться автоматически для всех физических лиц с подтвержденной учетной записью.

Об этом сообщила ФНС России со ссылкой на приказ от 26 февраля 2026 года № ЕД-1-21/118@.

Граждане, которые не имеют учетной записи в электронных сервисах, получат уведомления по почте. Также сохраняется возможность личного получения уведомлений в налоговом органе.

⚡️ Напоминаю, что уплатить имущественные налоги за 2025 год необходимо до 1 декабря 2026 года.

#Ослоновская_новости

💬 Мой канал в MAX

Пост от 10.08.2026 15:50

98

0

0

Зданий нет, а налог есть: кассация направила дело на новое рассмотрение

Налоговая выставило требование об уплате задолженности по налогу на имущество организаций. Налогоплательщик настаивает, что объекты недвижимости снесены, отключены от коммуникаций, жильцы расселены, а значит, налог неправомерен. Налоговый орган ссылается на сведения ЕГРН, где право собственности числится за налогоплательщиком.

Первая и апелляционная инстанции поддержали налоговый орган, кассация отправила дело на новое рассмотрение, указав на необходимость проверки факта сноса путем истребования соответствующих документов.

Документ: Постановление АС Московского округа от 14.07.2026 по делу № А41-11370/2025.

❗️ Для избежания подобных споров, в случае гибели (уничтожения) объектов налогообложения лучше самостоятельно представить документы в налоговый орган!

#Ослоновская_новости

💬 Мой канал в MAX

Налоговая выставило требование об уплате задолженности по налогу на имущество организаций. Налогоплательщик настаивает, что объекты недвижимости снесены, отключены от коммуникаций, жильцы расселены, а значит, налог неправомерен. Налоговый орган ссылается на сведения ЕГРН, где право собственности числится за налогоплательщиком.

Первая и апелляционная инстанции поддержали налоговый орган, кассация отправила дело на новое рассмотрение, указав на необходимость проверки факта сноса путем истребования соответствующих документов.

Документ: Постановление АС Московского округа от 14.07.2026 по делу № А41-11370/2025.

❗️ Для избежания подобных споров, в случае гибели (уничтожения) объектов налогообложения лучше самостоятельно представить документы в налоговый орган!

#Ослоновская_новости

💬 Мой канал в MAX

🤪

2

Пост от 10.08.2026 13:18

106

0

1

Подписан закон, утверждающий правила расчета НДС по длящимся договорам

На протяжении долгого времени, если после заключения договора поставщик становился плательщиком НДС, он перекладывал возникший налог на покупателя. Последний, в свою очередь, часто не мог принять данный налог к вычету из-за применения спецрежима и оказывался в невыгодном положении.

Законодатель, по указанию Конституционного Суда РФ, решил эту проблему путем внесения поправок в ст. 166 и 168 НК РФ. Теперь, при возникновении такой ситуации и отсутствии договоренностей об изменении цены, поставщик исчисляет налог расчетным методом (не «сверху», а из согласованной цены). При этом счет-фактура не выставляется.

Закон вступает в силу с 1 октября 2026 года.

Новый порядок защищает покупателя и обязывает поставщика уплатить НДС за свой счет.

⚡️ Всегда обращаю ваше внимание на формулировки в договорах – от них действительно зависит многое!

Если нужна помощь в анализе/составлении договора наиболее выгодным для вас образом, пишите!

#Ослоновская_новости

💬 Мой канал в MAX

На протяжении долгого времени, если после заключения договора поставщик становился плательщиком НДС, он перекладывал возникший налог на покупателя. Последний, в свою очередь, часто не мог принять данный налог к вычету из-за применения спецрежима и оказывался в невыгодном положении.

Законодатель, по указанию Конституционного Суда РФ, решил эту проблему путем внесения поправок в ст. 166 и 168 НК РФ. Теперь, при возникновении такой ситуации и отсутствии договоренностей об изменении цены, поставщик исчисляет налог расчетным методом (не «сверху», а из согласованной цены). При этом счет-фактура не выставляется.

Закон вступает в силу с 1 октября 2026 года.

Новый порядок защищает покупателя и обязывает поставщика уплатить НДС за свой счет.

⚡️ Всегда обращаю ваше внимание на формулировки в договорах – от них действительно зависит многое!

Если нужна помощь в анализе/составлении договора наиболее выгодным для вас образом, пишите!

#Ослоновская_новости

💬 Мой канал в MAX

👍

4

Пост от 07.08.2026 15:59

36

0

0

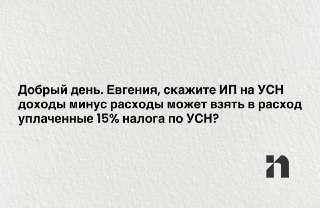

Здравствуйте!

Нет, такой расход не предусмотрен.

#Ослоновская_вопросответ

💬 Мой канал в MAX

Нет, такой расход не предусмотрен.

#Ослоновская_вопросответ

💬 Мой канал в MAX

👍

1

Пост от 07.08.2026 11:48

72

1

0

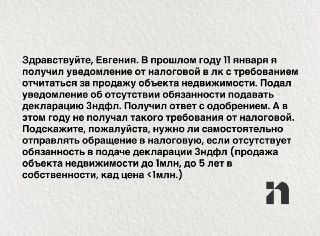

Добрый день!

Я считаю, что необязательно.

Что посоветуете, коллеги?

#Ослоновская_вопросответ

💬 Мой канал в MAX

Я считаю, что необязательно.

Что посоветуете, коллеги?

#Ослоновская_вопросответ

💬 Мой канал в MAX

👍

3

Пост от 06.08.2026 18:35

96

4

0

Камеральная проверка…

Каждую из деклараций, которые мы сдаём, проверяют и затем либо направляют уточняющие запросы, либо сразу закрывают камеральную проверку без вопросов.

За статусом проверки декларации можно проследить.

Если нужна инструкция, как это сделать, дайте знать в комментариях – вышлем.

Уже проверили, все ли у вас хорошо?

💬 Мой канал в MAX

Каждую из деклараций, которые мы сдаём, проверяют и затем либо направляют уточняющие запросы, либо сразу закрывают камеральную проверку без вопросов.

За статусом проверки декларации можно проследить.

Если нужна инструкция, как это сделать, дайте знать в комментариях – вышлем.

Уже проверили, все ли у вас хорошо?

💬 Мой канал в MAX

🔥

4