Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Олег Кузьмичев»

Олег Кузьмичев

11.6K

188.0K

1.3K

427

639.8K

Блог частного инвестора с научным подходом. к.т.н., инженер

Связь со мной: @kuzmichev_oleg

https://gosuslugi.ru/snet/67c5b00525b58f3d79cbba2a

Связь со мной: @kuzmichev_oleg

https://gosuslugi.ru/snet/67c5b00525b58f3d79cbba2a

Подписчики

Всего

23 217

Сегодня

0

Просмотров на пост

Всего

7 522

ER

Общий

30.87%

Суточный

26.8%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 11 584 постов

Смотреть все посты

Пост от 11.08.2026 18:20

45

0

0

Когда быстрое реагирование пошло не по плану

😁

1

Пост от 11.08.2026 17:38

166

0

2

Городские сумасшедшие с толстыми пальцами перелезли с фьюча Совкомбанка на родной Русагро?)

Пост от 11.08.2026 15:44

1 644

13

9

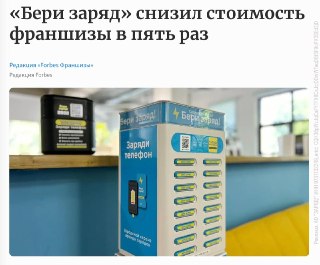

«Бери заряд» сделал франшизу доступнее для предпринимателей. Теперь минимальный порог входа — от 100 тысяч рублей.

Раньше партнер должен был вложить от 15 миллионов и запустить порядка 300-500 станций. Теперь компания сделала два новых варианта и снизила порог входа.

Для владельцев своих кафе, ПВЗ, магазинов или других точек есть формат от 100 тысяч рублей. Можно поставить несколько станций в своей локации и получать дополнительный доход от аренды.

«Про-франшиза» — уже от 3 млн для развития полноценной сети. Партнер может получать до 65% выручки от аренды, средняя окупаемость — около 18–24 месяцев.

При этом часть операционки берет на себя «Бери заряд». Партнер приобретает стартовый комплект станций с зарядками, а сервис дальше помогает с пополнением парка, следит за состоянием устройств и при необходимости организует ремонт.

Места для установки подбирают с помощью алгоритмов — анализируют больше 11 млн локаций по трафику, типу бизнеса, поисковому спросу и другим параметрам.

Спрос при этом растет: во втором квартале 2026 года количество аренд увеличилось на 31% год к году. Сейчас у сервиса уже больше 60 тысяч станций, а около 80 франчайзинговых партнеров по итогам прошлого года суммарно заработали больше 800 млн рублей.

Ну и самое правильное — сделали калькулятор. До того как заносить 100 тысяч или 3 млн, можно посмотреть потенциальную выручку и срок окупаемости.

Сначала посчитать, потом инвестировать — уже неплохо.

Раньше партнер должен был вложить от 15 миллионов и запустить порядка 300-500 станций. Теперь компания сделала два новых варианта и снизила порог входа.

Для владельцев своих кафе, ПВЗ, магазинов или других точек есть формат от 100 тысяч рублей. Можно поставить несколько станций в своей локации и получать дополнительный доход от аренды.

«Про-франшиза» — уже от 3 млн для развития полноценной сети. Партнер может получать до 65% выручки от аренды, средняя окупаемость — около 18–24 месяцев.

При этом часть операционки берет на себя «Бери заряд». Партнер приобретает стартовый комплект станций с зарядками, а сервис дальше помогает с пополнением парка, следит за состоянием устройств и при необходимости организует ремонт.

Места для установки подбирают с помощью алгоритмов — анализируют больше 11 млн локаций по трафику, типу бизнеса, поисковому спросу и другим параметрам.

Спрос при этом растет: во втором квартале 2026 года количество аренд увеличилось на 31% год к году. Сейчас у сервиса уже больше 60 тысяч станций, а около 80 франчайзинговых партнеров по итогам прошлого года суммарно заработали больше 800 млн рублей.

Ну и самое правильное — сделали калькулятор. До того как заносить 100 тысяч или 3 млн, можно посмотреть потенциальную выручку и срок окупаемости.

Сначала посчитать, потом инвестировать — уже неплохо.

😁

2

👍

20

Пост от 11.08.2026 10:26

1

0

0

Видео/гифка

Пост от 11.08.2026 10:25

1 376

6

4

ДИВЫ ОТ РУСАГРО КАПУНЛИ

😁

1

Пост от 11.08.2026 10:07

1

0

1

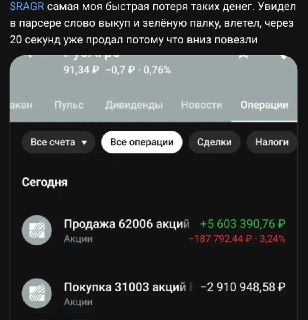

Тбанк тоже неплохо идет, особенно если учесть отрицательную переоценку в яндексе (я не учитывал)

Ждем 14-е число и отчет SVCB - не подведите, а то нас 20 тысяч хомяков и мы пойдем разбираться

Ждем 14-е число и отчет SVCB - не подведите, а то нас 20 тысяч хомяков и мы пойдем разбираться

Пост от 11.08.2026 09:52

1

0

0

Как же Сбер хорош

уже див базу в 25,8 руб на копили за 7 месяцев

уже див базу в 25,8 руб на копили за 7 месяцев