Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Ипотека и недвижимость»

Ипотека и недвижимость

25.8K

68.4K

11.8K

5.8K

217.7K

Информационный блог "Ипотека и недвижимость". Тематические новости, условия банков по ипотеке, советы и памятки. С 2017 года пишем и собираем для вас новое, нужное, интересное.

🔹Сотрудничество @wiki_ip 🅿️

РКН: https://clck.ru/3EdgvJ

🔹Сотрудничество @wiki_ip 🅿️

РКН: https://clck.ru/3EdgvJ

Подписчики

Всего

72 347

Сегодня

0

Просмотров на пост

Всего

3 774

ER

Общий

4.83%

Суточный

3.8%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 25 818 постов

Смотреть все посты

Пост от 11.08.2026 17:32

303

0

1

💬 Вице-премьер Марат Хуснуллин про города:

"Огромный стимул — окружные дороги в обход крупных городов. Они выводят транзит и одновременно открывают новые территории: вдоль трасс строится жилье и коммерческая недвижимость. Куда приходит дорога, там все оживает, включая инвестиции и экономику".

#мнение #строительство #города @ipotekahouse

"Огромный стимул — окружные дороги в обход крупных городов. Они выводят транзит и одновременно открывают новые территории: вдоль трасс строится жилье и коммерческая недвижимость. Куда приходит дорога, там все оживает, включая инвестиции и экономику".

#мнение #строительство #города @ipotekahouse

🤔

1

Пост от 11.08.2026 17:21

635

0

2

💬 Вице-премьер Марат Хуснуллин про Крым:

«Сейчас готовим меры по поддержке различных категорий крымчан.

Возможно, дадим льготную ипотеку для достройки уже начатых домов – не для новых проектов».

#мнение #ипотека #господдержка @ipotekahouse

«Сейчас готовим меры по поддержке различных категорий крымчан.

Возможно, дадим льготную ипотеку для достройки уже начатых домов – не для новых проектов».

#мнение #ипотека #господдержка @ipotekahouse

👍

1

Пост от 11.08.2026 16:33

351

0

1

Минимальные требования к отделке от застройщиков должны быть обязательными, заявил в интервью ТАСС статс-секретарь, замминистра строительства и ЖКХ Юрий Муценек.

#новостройки #строительство @ipotekahouse

#новостройки #строительство @ipotekahouse

👍

1

Пост от 11.08.2026 15:52

1 189

0

22

Цифра дня

🔹 Сбербанк получил более 1 трлн рублей чистой прибыли с начала 2026 года. Она выросла почти на 20%, следует из отчетности банка. Рентабельность капитала составила 22,9%.

#сбербанк #банки @ipotekahouse

🔹 Сбербанк получил более 1 трлн рублей чистой прибыли с начала 2026 года. Она выросла почти на 20%, следует из отчетности банка. Рентабельность капитала составила 22,9%.

#сбербанк #банки @ipotekahouse

🔥

6

😡

5

😁

4

Пост от 11.08.2026 13:05

1 174

0

4

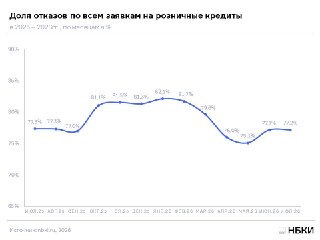

НБКИ: Доля отказов по заявкам на все розничные кредиты в июле 2026 года составила 77,2%, немного увеличившись по сравнению с предыдущим месяцем - на 0,1 п.п.

После четырех месяцев снижения, в июне-июле 2026 года доля отказов по заявкам на розничные кредиты выросла. В условиях жесткой денежно-кредитной политики, включающей, в числе прочего, серьезные ограничения по кредитованию граждан с высокой долговой нагрузкой, банки по-прежнему сохраняют достаточно низкий аппетит к риску. Они повышают требования к качеству кредитных историй будущих заемщиков, тем самым снижая риски просрочек в дальнейшем.

При этом по заявкам заемщиков с ПКР более 750 баллов доля отказов в настоящее время составляет 53%.

#нбки #кредиты @ipotekahouse

После четырех месяцев снижения, в июне-июле 2026 года доля отказов по заявкам на розничные кредиты выросла. В условиях жесткой денежно-кредитной политики, включающей, в числе прочего, серьезные ограничения по кредитованию граждан с высокой долговой нагрузкой, банки по-прежнему сохраняют достаточно низкий аппетит к риску. Они повышают требования к качеству кредитных историй будущих заемщиков, тем самым снижая риски просрочек в дальнейшем.

При этом по заявкам заемщиков с ПКР более 750 баллов доля отказов в настоящее время составляет 53%.

#нбки #кредиты @ipotekahouse

😡

1

Пост от 11.08.2026 12:04

1 717

0

16

СФР сократил срок рассмотрения заявок родителей об использовании маткапитала до 4-х рабочих дней (сейчас 5 дней).

#маткапитал @ipotekahouse

#маткапитал @ipotekahouse

😡

1

Пост от 11.08.2026 11:09

929

0

5

🤯 Ипотеку считают стрессовым финансовым решением 28% россиян.

19% назвали самым стрессовым оформление крупного кредита.

14% испытывают наибольшее беспокойство при необходимости занимать деньги у родственников или друзей

11% переживают из-за решения дать деньги в долг.

9% – при выборе между покупкой жилья и арендой.

8% – при крупных инвестициях.

6% волнуются при смене банка.

5% не испытывают сильного напряжения при финансовых решениях.

_

Исследование от платформ «Выберу.ру» и «Еврокредит.ру»

#исследование #ипотека #кредиты #риски @ipotekahouse

19% назвали самым стрессовым оформление крупного кредита.

14% испытывают наибольшее беспокойство при необходимости занимать деньги у родственников или друзей

11% переживают из-за решения дать деньги в долг.

9% – при выборе между покупкой жилья и арендой.

8% – при крупных инвестициях.

6% волнуются при смене банка.

5% не испытывают сильного напряжения при финансовых решениях.

_

Исследование от платформ «Выберу.ру» и «Еврокредит.ру»

#исследование #ипотека #кредиты #риски @ipotekahouse

😡

1