Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Rocket Inv»

Rocket Inv

1.4K

390

104

10

923

Канал про инвестиции в фондовый рынок! Тут только разборы акций компаний.

Менеджер - @aleksa_inv

Все сделки не являются индивидуальными инвестиционными рекомендациями

Менеджер - @aleksa_inv

Все сделки не являются индивидуальными инвестиционными рекомендациями

Подписчики

Всего

783

Сегодня

0

Просмотров на пост

Всего

25

ER

Общий

2.96%

Суточный

2%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 1 428 постов

Смотреть все посты

Пост от 10.08.2026 13:25

1

0

0

🤝🤝🤝 В связи с замедлением ТГ канала, решено добавить всех преданных подписчиков в VIP канал бесплатно

telemetr.me/+aMmCpusBuIM5MGYy

Обычная цена 7990 руб – для вас бесплатно

telemetr.me/+aMmCpusBuIM5MGYy

Обычная цена 7990 руб – для вас бесплатно

Пост от 10.08.2026 12:56

1

0

0

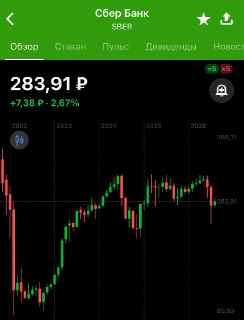

#SBER

Цели : 1)300₽ 2)320₽ 3)340₽

Уровни докупа : 1)260₽ 2)240₽ 3)220₽

Не является индивидуальной инвестиционной рекомендацией

Цели : 1)300₽ 2)320₽ 3)340₽

Уровни докупа : 1)260₽ 2)240₽ 3)220₽

Не является индивидуальной инвестиционной рекомендацией

Пост от 09.08.2026 19:03

1

0

0

Хочу представить и искренне порекомендовать своего доброго друга, Илью

Мы с ним познакомились пару лет назад на конференции Смартлаба, он меня уже тогда удивил глубокими познаниями, несмотря на юный возраст.

Илья привлёк моё внимание тем, что задавал правильные вопросы представителям публичных компаний, многих застал врасплох. Для этого нужно быть очень глубоко погруженным в финансовую отчетность и операционную деятельность бизнеса.

Оказалось, что у него не только экономическое образование, но еще и юридическое в придачу🏆

Но по-настоящему меня зацепили его прогнозы. Настолько сильно зацепили, что сейчас вы даже читаете этот пост (дань уважения, я бы сказал).

1) Он, без тени сомнений в глазах, в нашем широком кругу инвесторов заявил, что дальше российские акции перейдут к падению. Что наш фондовый рынок ждёт встряска, за которой последует утомительный боковик. Это было 12 сентября 2025г., помню как сегодня, еще тогда все скептически отнеслись к его словам...

Цитирую:

"Прошли огромные объёмы на продажу, а мирный трэк - дело долгое. Выхожу из акций, посмотрим, кто будет прав"

2) Следующий раз, когда он оказался ПРАВ (именно большими буквами) - это когда продавал длинные ОФЗ. Он проанализировал данные по инфляции и сказал, что ключевую ставку будут снижать гораздо медленней, чем ждёт рынок.

Через месяц облигации обвалились, а он... А что он - скромный молодой парень, даже не похвастался 🤷♂️

3) Золото. В него из облигаций он и переложился.

Со словами:

"Это самый ценный актив в условиях геополитической неопределенности. Это знает каждый, но почему тогда его держат единицы?"

С тех пор золото обновило исторический максимум, где Илья публично зафиксировал прибыль и даже открыл небольшой шорт.

4) Нефть. С начала ближневосточного конфликта, он неоднократно заработал на росте нефти с помощью фьючерсов. Пока одни даже не знают, как этот инструмент работает - Илья активно извлекает прибыль из ситуации и делает это ПУБЛИЧНО.

Даже сейчас, когда с ростом нефти все ждали роста российского рынка - у него же, наоборот, открыт хеджирующий шорт по индексу Мосбиржи - то есть я явно не зря его рекомендую 😅

Илья ведёт свой канал, называется Коллегия Инвесторов. Он не продаёт рекламу, не любит пустую болтовню - там только по делу.

Убедитесь сами, вот ссылка - telemetr.me/+p3PXWFP2DpNjM2Fi

Этот канал - на вес золота, ОГРОМНАЯ РЕДКОСТЬ, я бы даже сказал - "АЛМАЗ" среди каналов.

Рекомендую, искренне, от души

Мы с ним познакомились пару лет назад на конференции Смартлаба, он меня уже тогда удивил глубокими познаниями, несмотря на юный возраст.

Илья привлёк моё внимание тем, что задавал правильные вопросы представителям публичных компаний, многих застал врасплох. Для этого нужно быть очень глубоко погруженным в финансовую отчетность и операционную деятельность бизнеса.

Оказалось, что у него не только экономическое образование, но еще и юридическое в придачу🏆

Но по-настоящему меня зацепили его прогнозы. Настолько сильно зацепили, что сейчас вы даже читаете этот пост (дань уважения, я бы сказал).

1) Он, без тени сомнений в глазах, в нашем широком кругу инвесторов заявил, что дальше российские акции перейдут к падению. Что наш фондовый рынок ждёт встряска, за которой последует утомительный боковик. Это было 12 сентября 2025г., помню как сегодня, еще тогда все скептически отнеслись к его словам...

Цитирую:

"Прошли огромные объёмы на продажу, а мирный трэк - дело долгое. Выхожу из акций, посмотрим, кто будет прав"

2) Следующий раз, когда он оказался ПРАВ (именно большими буквами) - это когда продавал длинные ОФЗ. Он проанализировал данные по инфляции и сказал, что ключевую ставку будут снижать гораздо медленней, чем ждёт рынок.

Через месяц облигации обвалились, а он... А что он - скромный молодой парень, даже не похвастался 🤷♂️

3) Золото. В него из облигаций он и переложился.

Со словами:

"Это самый ценный актив в условиях геополитической неопределенности. Это знает каждый, но почему тогда его держат единицы?"

С тех пор золото обновило исторический максимум, где Илья публично зафиксировал прибыль и даже открыл небольшой шорт.

4) Нефть. С начала ближневосточного конфликта, он неоднократно заработал на росте нефти с помощью фьючерсов. Пока одни даже не знают, как этот инструмент работает - Илья активно извлекает прибыль из ситуации и делает это ПУБЛИЧНО.

Даже сейчас, когда с ростом нефти все ждали роста российского рынка - у него же, наоборот, открыт хеджирующий шорт по индексу Мосбиржи - то есть я явно не зря его рекомендую 😅

Илья ведёт свой канал, называется Коллегия Инвесторов. Он не продаёт рекламу, не любит пустую болтовню - там только по делу.

Убедитесь сами, вот ссылка - telemetr.me/+p3PXWFP2DpNjM2Fi

Этот канал - на вес золота, ОГРОМНАЯ РЕДКОСТЬ, я бы даже сказал - "АЛМАЗ" среди каналов.

Рекомендую, искренне, от души

Пост от 07.08.2026 14:06

1

0

0

#T

Цели : 1)300₽ 2)320₽ 3)340₽

Уровни докупа : 1)260₽ 2)240₽ 3)220₽

Не является индивидуальной инвестиционной рекомендацией

Цели : 1)300₽ 2)320₽ 3)340₽

Уровни докупа : 1)260₽ 2)240₽ 3)220₽

Не является индивидуальной инвестиционной рекомендацией

Пост от 05.08.2026 14:05

1

0

0

#AFKS

Цели : 1)10₽ 2)11₽ 3)12₽

Уровни докупа : 1)8₽ 2)7₽ 3)6₽

Не является индивидуальной инвестиционной рекомендацией

Цели : 1)10₽ 2)11₽ 3)12₽

Уровни докупа : 1)8₽ 2)7₽ 3)6₽

Не является индивидуальной инвестиционной рекомендацией

Пост от 04.08.2026 15:28

1

0

0

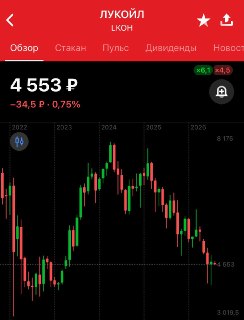

#LKOH

Цели : 1)4.800₽ 2)5.200₽ 3)5.600₽

Уровни докупа : 1)4.400₽ 2)4.000₽ 3)3.600₽

Не является индивидуальной инвестиционной рекомендацией

Цели : 1)4.800₽ 2)5.200₽ 3)5.600₽

Уровни докупа : 1)4.400₽ 2)4.000₽ 3)3.600₽

Не является индивидуальной инвестиционной рекомендацией

Пост от 03.08.2026 14:41

1

0

0

Тепловая карта рынка на данный момент времени!

Индекс Московской биржи #IMOEX в плюсе на ~30 пунктов или ~1.3%.

Не является индивидуальной инвестиционной рекомендацией

Индекс Московской биржи #IMOEX в плюсе на ~30 пунктов или ~1.3%.

Не является индивидуальной инвестиционной рекомендацией