Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «IF Bonds — Облигации РФ»

IF Bonds — Облигации РФ

3.9K

32.0K

1.6K

227

283.8K

Все, что вы хотели знать про облигации, но стеснялись спросить

Реклама: @IF_adv

https://edu.investfuture.club/kontacts

Канал Киры Юхтенко: @kira_pronira

Комьюнити и разбан: @community_if

Регистрация в РКН: https://clck.ru/3TFdtz

Реклама: @IF_adv

https://edu.investfuture.club/kontacts

Канал Киры Юхтенко: @kira_pronira

Комьюнити и разбан: @community_if

Регистрация в РКН: https://clck.ru/3TFdtz

Подписчики

Всего

95 306

Сегодня

0

Просмотров на пост

Всего

24 874

ER

Общий

23.98%

Суточный

22.1%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 3 931 поста

Смотреть все посты

Пост от 11.08.2026 08:04

771

0

3

😢 Физики в июле вложили в облигации в 2 раза меньше. Бонды больше не интересны?

Свежая статистика Мосбиржи выглядит для рынка облигаций не очень приятно. В июле 2026 года частные инвесторы вложили в облигации 100,9 млрд руб. Годом ранее, в июле 2025-го, было 206,8 млрд руб. То есть приток в облигации упал примерно в 2 раза год к году.

На этом фоне акции, наоборот, выглядят бодрее: вложения физиков в акции выросли с 13,2 млрд руб. до 25,1 млрд руб., то есть почти в 1,9 раза.

И тут возникает логичный вопрос: всё, бонды больше никому не нужны? Не совсем.

💭 Что на самом деле происходит?

Спрос на облигации не исчез. 100,9 млрд руб. за месяц — это всё ещё большая сумма. К тому же месяцем ранее, в июне 2026 года физлица вложили в облигации 231 млрд руб., то есть на 47,4% больше, чем в июне 2025 года. А за первое полугодие 2026 года вложения частных инвесторов в облигации превысили 1,1 трлн руб., +18% год к году.

То есть спрос на бонды не исчез. Просто июль оказался слабым месяцем после очень сильного первого полугодия. Но тенденция всё равно интересная: частники стали активнее смотреть в акции, а в облигациях уже не готовы покупать всё подряд.

❓ Почему так могло случиться?

1️⃣ Первая причина — ожидания по ставке.

В 2025 году облигации были почти идеальной историей для розницы: высокая ключевая ставка, большие купоны, понятная идея “припарковать деньги под высокий доход”.

В 2026 году рынок уже начал жить ожиданием снижения ставки. А когда инвестор ждёт снижения ставки, ему хочется не просто купон, а ещё и рост цены. Но в июле ЦБ снизил ключевую ставку всего на 25 б.п., до 14%, и дал понять, что дальше снижение будет плавным. Для облигаций это холодный душ: быстрый переоценочный рост откладывается, а длинные бумаги остаются волатильными.

2️⃣ Вторая причина — акции стали выглядеть интереснее.

Если рынок начинает верить, что ставка всё-таки будет снижаться, часть инвесторов переносит внимание в акции. Логика простая: облигации уже дали свою историю высокой доходности, а акции могут выиграть от будущего смягчения ДКП сильнее.

3️⃣ Третья причина — усталость от кредитного риска.

В ВДО и втором эшелоне стало больше неприятных историй: техдефолты, реструктуризации, проблемы с ликвидностью, слабые отчёты. Частный инвестор видит высокий купон, но уже чаще задаёт вопрос: “А мне точно за это заплатят?”

🤡 Как это может повлиять на доходности?

ОФЗ

Здесь основную погоду делает не розница, а ожидания по ключевой ставке, инфляции и размещения Минфина. Поэтому падение интереса физиков само по себе не обрушит рынок ОФЗ.

Но если частники меньше покупают длинные ОФЗ, а ЦБ снижает ставку медленно, доходности на длинном конце могут дольше оставаться высокими. Быстрого ралли без уверенности в снижении ставки может не быть.

Качественные корпоративные облигации

У сильных эмитентов спрос сохранится. Инвесторы всё равно будут искать понятную доходность с рейтингами A/AA/AAA.

Но рынок станет избирательнее: если раньше хороший рейтинг и высокий купон почти автоматически продавали выпуск, теперь инвесторы будут сравнивать с фондами денежного рынка, флоатерами и депозитами.

Флоатеры

Флоатеры могут остаться в фаворе. Если ставка снижается медленно, а неопределённость высокая, плавающий купон выглядит спокойнее фиксированного. Не случайно в топе БПИФов у частников держатся фонды денежного рынка и фонды облигаций с переменным купоном.

ВДО и слабый второй эшелон

Вот здесь риски выше. Если частный инвестор становится осторожнее, эмитентам с низкими рейтингами придётся платить больше. Высокая доходность сама по себе уже не продаёт выпуск, если рынок видит слабую отчётность, кассовые разрывы или мутную структуру долга.

То есть для ВДО охлаждение розничного спроса может означать рост премий, сложности с размещениями и больше давления на вторичке.

Не является индивидуальной инвестиционной рекомендацией.

@IF_Bonds

Свежая статистика Мосбиржи выглядит для рынка облигаций не очень приятно. В июле 2026 года частные инвесторы вложили в облигации 100,9 млрд руб. Годом ранее, в июле 2025-го, было 206,8 млрд руб. То есть приток в облигации упал примерно в 2 раза год к году.

На этом фоне акции, наоборот, выглядят бодрее: вложения физиков в акции выросли с 13,2 млрд руб. до 25,1 млрд руб., то есть почти в 1,9 раза.

И тут возникает логичный вопрос: всё, бонды больше никому не нужны? Не совсем.

💭 Что на самом деле происходит?

Спрос на облигации не исчез. 100,9 млрд руб. за месяц — это всё ещё большая сумма. К тому же месяцем ранее, в июне 2026 года физлица вложили в облигации 231 млрд руб., то есть на 47,4% больше, чем в июне 2025 года. А за первое полугодие 2026 года вложения частных инвесторов в облигации превысили 1,1 трлн руб., +18% год к году.

То есть спрос на бонды не исчез. Просто июль оказался слабым месяцем после очень сильного первого полугодия. Но тенденция всё равно интересная: частники стали активнее смотреть в акции, а в облигациях уже не готовы покупать всё подряд.

❓ Почему так могло случиться?

1️⃣ Первая причина — ожидания по ставке.

В 2025 году облигации были почти идеальной историей для розницы: высокая ключевая ставка, большие купоны, понятная идея “припарковать деньги под высокий доход”.

В 2026 году рынок уже начал жить ожиданием снижения ставки. А когда инвестор ждёт снижения ставки, ему хочется не просто купон, а ещё и рост цены. Но в июле ЦБ снизил ключевую ставку всего на 25 б.п., до 14%, и дал понять, что дальше снижение будет плавным. Для облигаций это холодный душ: быстрый переоценочный рост откладывается, а длинные бумаги остаются волатильными.

2️⃣ Вторая причина — акции стали выглядеть интереснее.

Если рынок начинает верить, что ставка всё-таки будет снижаться, часть инвесторов переносит внимание в акции. Логика простая: облигации уже дали свою историю высокой доходности, а акции могут выиграть от будущего смягчения ДКП сильнее.

3️⃣ Третья причина — усталость от кредитного риска.

В ВДО и втором эшелоне стало больше неприятных историй: техдефолты, реструктуризации, проблемы с ликвидностью, слабые отчёты. Частный инвестор видит высокий купон, но уже чаще задаёт вопрос: “А мне точно за это заплатят?”

🤡 Как это может повлиять на доходности?

ОФЗ

Здесь основную погоду делает не розница, а ожидания по ключевой ставке, инфляции и размещения Минфина. Поэтому падение интереса физиков само по себе не обрушит рынок ОФЗ.

Но если частники меньше покупают длинные ОФЗ, а ЦБ снижает ставку медленно, доходности на длинном конце могут дольше оставаться высокими. Быстрого ралли без уверенности в снижении ставки может не быть.

Качественные корпоративные облигации

У сильных эмитентов спрос сохранится. Инвесторы всё равно будут искать понятную доходность с рейтингами A/AA/AAA.

Но рынок станет избирательнее: если раньше хороший рейтинг и высокий купон почти автоматически продавали выпуск, теперь инвесторы будут сравнивать с фондами денежного рынка, флоатерами и депозитами.

Флоатеры

Флоатеры могут остаться в фаворе. Если ставка снижается медленно, а неопределённость высокая, плавающий купон выглядит спокойнее фиксированного. Не случайно в топе БПИФов у частников держатся фонды денежного рынка и фонды облигаций с переменным купоном.

ВДО и слабый второй эшелон

Вот здесь риски выше. Если частный инвестор становится осторожнее, эмитентам с низкими рейтингами придётся платить больше. Высокая доходность сама по себе уже не продаёт выпуск, если рынок видит слабую отчётность, кассовые разрывы или мутную структуру долга.

То есть для ВДО охлаждение розничного спроса может означать рост премий, сложности с размещениями и больше давления на вторичке.

Не является индивидуальной инвестиционной рекомендацией.

@IF_Bonds

👍

7

❤

1

Пост от 10.08.2026 19:14

8 862

0

6

🏛 Итоги июля на рынке бондов: Выручка Минфина от размещения ОФЗ упала до 9,1 млрд рублей — минимума с сентября 2022 года

Ведомство приостановило аукционы для стабилизации рынка на фоне возросшей волатильности. За месяц размещено лишь 0,6% квартального плана в 1,5 трлн рублей — в июне выручка составляла 228 млрд рублей, следует из обзора ЦБ.

Что происходило на долговом рынке:

➖ Доходности ОФЗ на ближнем конце кривой (1–3 года) выросли в среднем на 51 б.п., на дальнем (7–10 лет) — снизились на 55 б.п.;

➖ Спред между 10- и 1-летними доходностями сузился до 206 б.п., наклон кривой уменьшился;

➖ Спреды корпоративных облигаций к ОФЗ сузились в среднем на 67 б.п., сильнее всего — на 98 б.п. — у бумаг с рейтингом «BBB»;

➖ Объём рынка корпоративных облигаций вырос на 285 млрд рублей (0,8%), до 36,7 трлн рублей;

➖ Дефолты по облигациям и ЦФА за месяц составили 3,7 млрд рублей, 88% из них — технические;

➖ Минфин объявил о планах разместить два выпуска ОФЗ-ПК общим объёмом до 1,5 трлн рублей.

Во второй половине июля доходности перешли к снижению: этому способствовали приостановка аукционов и снижение ключевой ставки на 25 б.п., до 14,0%, — рынок преимущественно закладывал сохранение ставки неизменной.

Основной спрос на аукционах предъявили НФО, выкупив 57,0% размещений в рамках доверительного управления, и СЗКО — 19,3%. На рынке корпоративных облигаций крупнейшими покупателями также стали НФО с объёмом 222 млрд рублей.

@IF_Bonds

Ведомство приостановило аукционы для стабилизации рынка на фоне возросшей волатильности. За месяц размещено лишь 0,6% квартального плана в 1,5 трлн рублей — в июне выручка составляла 228 млрд рублей, следует из обзора ЦБ.

Что происходило на долговом рынке:

➖ Доходности ОФЗ на ближнем конце кривой (1–3 года) выросли в среднем на 51 б.п., на дальнем (7–10 лет) — снизились на 55 б.п.;

➖ Спред между 10- и 1-летними доходностями сузился до 206 б.п., наклон кривой уменьшился;

➖ Спреды корпоративных облигаций к ОФЗ сузились в среднем на 67 б.п., сильнее всего — на 98 б.п. — у бумаг с рейтингом «BBB»;

➖ Объём рынка корпоративных облигаций вырос на 285 млрд рублей (0,8%), до 36,7 трлн рублей;

➖ Дефолты по облигациям и ЦФА за месяц составили 3,7 млрд рублей, 88% из них — технические;

➖ Минфин объявил о планах разместить два выпуска ОФЗ-ПК общим объёмом до 1,5 трлн рублей.

Во второй половине июля доходности перешли к снижению: этому способствовали приостановка аукционов и снижение ключевой ставки на 25 б.п., до 14,0%, — рынок преимущественно закладывал сохранение ставки неизменной.

Основной спрос на аукционах предъявили НФО, выкупив 57,0% размещений в рамках доверительного управления, и СЗКО — 19,3%. На рынке корпоративных облигаций крупнейшими покупателями также стали НФО с объёмом 222 млрд рублей.

@IF_Bonds

👍

8

🐳

4

🤔

1

Пост от 10.08.2026 18:10

1 199

0

1

🏦 Что происходит с вашим вкладом через год

Сценарий, знакомый многим: в прошлом году вы открыли вклад под хорошую ставку. Год прошёл, вклад закрывается и вы планируете его пролонгировать - а условия уже заметно хуже. Это не случайность, а устройство инструмента.

➡️ Вклад — это короткая фиксация

Ставка держится ровно до конца срока. И банк не гарантирует, что при следующем оформлении вы получите такие же условия.

Ведь в цикле снижения ставок каждое продление хуже предыдущего.

➡️ Облигация — длинная фиксация

Купон прописан в условиях выпуска и не меняется до погашения. Если бумага гасится через три года, все три года она платит ровно столько, сколько обещала в день покупки. Снижение ключевой ставки на это не влияет.

Более того: при снижении ставок такая облигация становится ценнее для рынка — и её цена растёт.

Что это значит в цифрах

Облигационный портфель IF+ за семь месяцев этого года принёс 11,98% — примерно столько же, сколько вклад обещает за полные двенадцать. Агрессивный облигационный — 15,58% за тот же период.

Оба портфеля опережают свои бенчмарки: результат не следствие удачного рынка, а следствие отбора выпусков.

Что не так с облигациями

Честно о минусах: они сложнее вклада. Нужно разбираться в надёжности эмитента, следить за офертами, учитывать ликвидность выпуска и налоги. Вклад в этом смысле проще некуда — открыл и забыл.

Именно поэтому в Подписке IF+ есть готовые облигационные портфели: выпуски отобраны, логика по каждому расписана, сделки — примерно раз в неделю. Разбираться в каждом выпуске самостоятельно не нужно.

Получить доступ к портфелям вы можете прямо сейчас по ссылке ниже - откройте, чтобы узнать подробнее!

➡️ ПРИСОЕДИНИТЬСЯ К ПОДПИСКЕ IF+

Сценарий, знакомый многим: в прошлом году вы открыли вклад под хорошую ставку. Год прошёл, вклад закрывается и вы планируете его пролонгировать - а условия уже заметно хуже. Это не случайность, а устройство инструмента.

➡️ Вклад — это короткая фиксация

Ставка держится ровно до конца срока. И банк не гарантирует, что при следующем оформлении вы получите такие же условия.

Ведь в цикле снижения ставок каждое продление хуже предыдущего.

➡️ Облигация — длинная фиксация

Купон прописан в условиях выпуска и не меняется до погашения. Если бумага гасится через три года, все три года она платит ровно столько, сколько обещала в день покупки. Снижение ключевой ставки на это не влияет.

Более того: при снижении ставок такая облигация становится ценнее для рынка — и её цена растёт.

Что это значит в цифрах

Облигационный портфель IF+ за семь месяцев этого года принёс 11,98% — примерно столько же, сколько вклад обещает за полные двенадцать. Агрессивный облигационный — 15,58% за тот же период.

Оба портфеля опережают свои бенчмарки: результат не следствие удачного рынка, а следствие отбора выпусков.

Что не так с облигациями

Честно о минусах: они сложнее вклада. Нужно разбираться в надёжности эмитента, следить за офертами, учитывать ликвидность выпуска и налоги. Вклад в этом смысле проще некуда — открыл и забыл.

Именно поэтому в Подписке IF+ есть готовые облигационные портфели: выпуски отобраны, логика по каждому расписана, сделки — примерно раз в неделю. Разбираться в каждом выпуске самостоятельно не нужно.

Получить доступ к портфелям вы можете прямо сейчас по ссылке ниже - откройте, чтобы узнать подробнее!

➡️ ПРИСОЕДИНИТЬСЯ К ПОДПИСКЕ IF+

🥴

2

👍

1

🤬

1

Пост от 10.08.2026 18:08

1

0

0

🏦 Что происходит с вашим вкладом через год

Сценарий, знакомый многим: в прошлом году вы открыли вклад под хорошую ставку. Год прошёл, вклад закрывается и вы планируете его пролонгировать - а условия уже заметно хуже. Это не случайность, а устройство инструмента.

➡️ Вклад — это короткая фиксация

Ставка держится ровно до конца срока. И банк не гарантирует, что при следующем оформлении вы получите такие же условия.

Ведь в цикле снижения ставок каждое продление хуже предыдущего.

➡️ Облигация — длинная фиксация

Купон прописан в условиях выпуска и не меняется до погашения. Если бумага гасится через три года, все три года она платит ровно столько, сколько обещала в день покупки. Снижение ключевой ставки на это не влияет.

Более того: при снижении ставок такая облигация становится ценнее для рынка — и её цена растёт.

Что это значит в цифрах

Облигационный портфель IF+ за семь месяцев этого года принёс 11,98% — примерно столько же, сколько вклад обещает за полные двенадцать. Агрессивный облигационный — 15,58% за тот же период.

Оба портфеля опережают свои бенчмарки: результат не следствие удачного рынка, а следствие отбора выпусков.

Что не так с облигациями

Честно о минусах: они сложнее вклада. Нужно разбираться в надёжности эмитента, следить за офертами, учитывать ликвидность выпуска и налоги. Вклад в этом смысле проще некуда — открыл и забыл.

Именно поэтому в Подписке IF+ есть готовые облигационные портфели: выпуски отобраны, логика по каждому расписана, сделки — примерно раз в неделю. Разбираться в каждом выпуске самостоятельно не нужно.

Получить доступ к портфелям вы можете прямо сейчас по ссылке ниже - откройте, чтобы узнать подробнее!

➡️ ПРИСОЕДИНИТЬСЯ К ПОДПИСКЕ IF+

Сценарий, знакомый многим: в прошлом году вы открыли вклад под хорошую ставку. Год прошёл, вклад закрывается и вы планируете его пролонгировать - а условия уже заметно хуже. Это не случайность, а устройство инструмента.

➡️ Вклад — это короткая фиксация

Ставка держится ровно до конца срока. И банк не гарантирует, что при следующем оформлении вы получите такие же условия.

Ведь в цикле снижения ставок каждое продление хуже предыдущего.

➡️ Облигация — длинная фиксация

Купон прописан в условиях выпуска и не меняется до погашения. Если бумага гасится через три года, все три года она платит ровно столько, сколько обещала в день покупки. Снижение ключевой ставки на это не влияет.

Более того: при снижении ставок такая облигация становится ценнее для рынка — и её цена растёт.

Что это значит в цифрах

Облигационный портфель IF+ за семь месяцев этого года принёс 11,98% — примерно столько же, сколько вклад обещает за полные двенадцать. Агрессивный облигационный — 15,58% за тот же период.

Оба портфеля опережают свои бенчмарки: результат не следствие удачного рынка, а следствие отбора выпусков.

Что не так с облигациями

Честно о минусах: они сложнее вклада. Нужно разбираться в надёжности эмитента, следить за офертами, учитывать ликвидность выпуска и налоги. Вклад в этом смысле проще некуда — открыл и забыл.

Именно поэтому в Подписке IF+ есть готовые облигационные портфели: выпуски отобраны, логика по каждому расписана, сделки — примерно раз в неделю. Разбираться в каждом выпуске самостоятельно не нужно.

Получить доступ к портфелям вы можете прямо сейчас по ссылке ниже - откройте, чтобы узнать подробнее!

➡️ ПРИСОЕДИНИТЬСЯ К ПОДПИСКЕ IF+

Пост от 10.08.2026 09:04

670

0

5

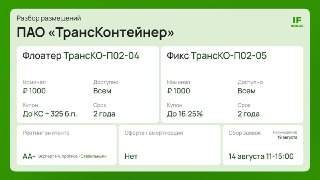

🚊 ТрансКонтейнер опять выходит дуплетом: флоатер или фикс на фоне просевших финансов?

На первичке сразу два выпуска от ТрансКонтейнера — крупнейшего оператора железнодорожных контейнерных перевозок в России.

Компания большая, узнаваемая, с рейтингом AA- и сильной рыночной позицией. Но есть нюанс: финансовые результаты за 2025 год у компании сильно просели, и рейтинговые агентства уже начали смотреть на эмитента осторожнее.

Параметры размещений

Общее:

➖ рейтинг — AA- от Эксперт РА, прогноз стабильный

➖ срок — 2 года

➖ объём — 5 млрд руб.

➖ амортизация и оферта — нет

➖ номинал — 1000 руб.

➖ сбор заявок — 14 августа, 11:00–15:00 мск., размещение — 19 августа.

ТрансКО-П02-04 — флоатер

➖ купон — до КС + 325 б.п., выплаты — ежемесячно

➖ выпуск для всех

ТрансКО-П02-05 — фикс

➖ купон — до 16,25% годовых

➖ выплаты — ежемесячно

🛞 Что с бизнесом?

ТрансКонтейнер — лидер в своём сегменте, ключевой актив группы «Дело» в контейнерных перевозках.

Плюсы понятные: масштаб, инфраструктура, парк платформ и контейнеров, терминальная сеть, опыт, клиентская база. Но российский рынок грузовых ж/д перевозок в 2025 году был слабым. НКР писало про ощутимый спад: профицит вагонного парка, ограничения со стороны РЖД, рост тарифов и давление на ставки операторских услуг. На этом фоне просели финансы ТрансКонтейнера.

🎮 Что с финансами?

По МСФО за 2025 год:

➖ выручка — 166 млрд руб., -10,5% г/г;

➖ EBITDA — 24,2 млрд руб. против 46,3 млрд руб. годом ранее;

➖ рентабельность EBITDA — 14,6%;

➖ чистый убыток — 8,96 млрд руб. против прибыли 14,1 млрд руб.;

➖ кредиты и займы — 127 млрд руб., +29% за год;

➖ чистый долг / EBITDA — около 5,1х.

Главная боль — рост финансовых расходов. Они выросли до 24,1 млрд руб., то есть почти съели операционный результат.

✨ Что говорят рейтинги?

У Эксперт РА рейтинг продолжает действовать на уровне ruAA-, но в марте агентство установило статус «под наблюдением». Это означает высокую вероятность рейтинговых действий в ближайшее время. Причина — возможное изменение структуры собственников группы «Дело»: бенефициар должен был выкупить 49% у Росатома, и агентству нужно оценить влияние сделки на профиль компании.

НКР в апреле уже снизило рейтинг ТрансКонтейнера с AA.ru до AA-.ru и изменило прогноз со стабильного на неопределённый. Причины — ухудшение финансовых метрик, рост долговой нагрузки, снижение запаса прочности по обслуживанию долга и вероятность изменения акционерной структуры.

Итог

ТрансКонтейнер — сильный бизнес и лидер рынка, но финансовые показатели за 2025 год заметно ухудшились: EBITDA упала почти вдвое, компания получила убыток, долг вырос, а обслуживание долга стало тяжёлым. Рейтинги пока остаются высокими, но один агент поставил статус «под наблюдением», а другое уже снизило рейтинг и дало неопределённый прогноз.

Из двух выпусков интереснее выглядит флоатер КС + 325 б.п. Он лучше подходит под текущую неопределённость по ставке и даёт нормальную премию для эмитента с просевшими метриками.

Не является индивидуальной инвестиционной рекомендацией.

#Размещения

@IF_Bonds

На первичке сразу два выпуска от ТрансКонтейнера — крупнейшего оператора железнодорожных контейнерных перевозок в России.

Компания большая, узнаваемая, с рейтингом AA- и сильной рыночной позицией. Но есть нюанс: финансовые результаты за 2025 год у компании сильно просели, и рейтинговые агентства уже начали смотреть на эмитента осторожнее.

Параметры размещений

Общее:

➖ рейтинг — AA- от Эксперт РА, прогноз стабильный

➖ срок — 2 года

➖ объём — 5 млрд руб.

➖ амортизация и оферта — нет

➖ номинал — 1000 руб.

➖ сбор заявок — 14 августа, 11:00–15:00 мск., размещение — 19 августа.

ТрансКО-П02-04 — флоатер

➖ купон — до КС + 325 б.п., выплаты — ежемесячно

➖ выпуск для всех

ТрансКО-П02-05 — фикс

➖ купон — до 16,25% годовых

➖ выплаты — ежемесячно

🛞 Что с бизнесом?

ТрансКонтейнер — лидер в своём сегменте, ключевой актив группы «Дело» в контейнерных перевозках.

Плюсы понятные: масштаб, инфраструктура, парк платформ и контейнеров, терминальная сеть, опыт, клиентская база. Но российский рынок грузовых ж/д перевозок в 2025 году был слабым. НКР писало про ощутимый спад: профицит вагонного парка, ограничения со стороны РЖД, рост тарифов и давление на ставки операторских услуг. На этом фоне просели финансы ТрансКонтейнера.

🎮 Что с финансами?

По МСФО за 2025 год:

➖ выручка — 166 млрд руб., -10,5% г/г;

➖ EBITDA — 24,2 млрд руб. против 46,3 млрд руб. годом ранее;

➖ рентабельность EBITDA — 14,6%;

➖ чистый убыток — 8,96 млрд руб. против прибыли 14,1 млрд руб.;

➖ кредиты и займы — 127 млрд руб., +29% за год;

➖ чистый долг / EBITDA — около 5,1х.

Главная боль — рост финансовых расходов. Они выросли до 24,1 млрд руб., то есть почти съели операционный результат.

✨ Что говорят рейтинги?

У Эксперт РА рейтинг продолжает действовать на уровне ruAA-, но в марте агентство установило статус «под наблюдением». Это означает высокую вероятность рейтинговых действий в ближайшее время. Причина — возможное изменение структуры собственников группы «Дело»: бенефициар должен был выкупить 49% у Росатома, и агентству нужно оценить влияние сделки на профиль компании.

НКР в апреле уже снизило рейтинг ТрансКонтейнера с AA.ru до AA-.ru и изменило прогноз со стабильного на неопределённый. Причины — ухудшение финансовых метрик, рост долговой нагрузки, снижение запаса прочности по обслуживанию долга и вероятность изменения акционерной структуры.

Итог

ТрансКонтейнер — сильный бизнес и лидер рынка, но финансовые показатели за 2025 год заметно ухудшились: EBITDA упала почти вдвое, компания получила убыток, долг вырос, а обслуживание долга стало тяжёлым. Рейтинги пока остаются высокими, но один агент поставил статус «под наблюдением», а другое уже снизило рейтинг и дало неопределённый прогноз.

Из двух выпусков интереснее выглядит флоатер КС + 325 б.п. Он лучше подходит под текущую неопределённость по ставке и даёт нормальную премию для эмитента с просевшими метриками.

Не является индивидуальной инвестиционной рекомендацией.

#Размещения

@IF_Bonds

❤

4

Пост от 08.08.2026 15:17

2 482

0

18

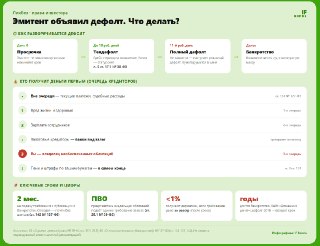

😳 Эмитент объявил дефолт. Что делать инвестору и вернут ли деньги?

Разбираем по закону, что происходит с вашими облигациями, если эмитент перестал платить.

Сначала — технический дефолт. Это ещё не приговор. У эмитента есть 10 рабочих дней, чтобы погасить просрочку. Уложился — статус снимается, живём дальше. Не уложился — на 11-й рабочий день наступает полноценный дефолт, и это уже серьёзно. Такие нормы действуют согласно ФЗ «О рынке ценных бумаг» (№ 39-ФЗ).

Дефолт случился — просрочка больше 10 дней. Что дальше? Первым делом есть развилка: продать бумагу с большим дисконтом прямо сейчас (зафиксировать убыток, но получить хоть что-то и «списать» его в НДФЛ) или ждать банкротства и биться за конкурсную массу.

Кто вас защищает — ПВО. Представитель владельцев облигаций (ПВО) — это специальная организация, которую назначают ещё при выпуске бумаг (ст. 29.1 ФЗ № 39-ФЗ). Его задача — защищать всех держателей выпуска разом: он идёт в суд, включается в реестр кредиторов при банкротстве и подаёт одно коллективное требование за всех. Если ПВО делает свою работу — вам бегать никуда не нужно, вы попадаете в реестр через него.

❓ Зачем тогда заявляться самому? Есть три «но»:

1️⃣ ПВО может бездействовать — закон не обязывает его активно искать имущество должника и биться за каждую копейку. Молчит и сроки горят — заявляйте требование сами.

2️⃣ ПВО может не быть вовсе — для части старых или мелких выпусков его просто не назначили.

3️⃣ Вы хотите контроля — подав требование лично, вы получаете право голоса на собрании кредиторов.

❗️ Важно! Нужно успеть заявить в течение 2 месяцев с публикации о банкротстве (ст. 142 ФЗ № 127-ФЗ) — опоздали, и шанс получить хоть что-то стремится к нулю. Поэтому следите за действиями ПВО, а если их нет — не тяните.

Требования подаются в арбитражный суд. Необходимы выписка по счёту депо от вашего депозитария/брокера. Также есть опция сделать это через вашего брокера.

Дальше неприятная правда — вы в 3-й очереди. При банкротстве владельцы необеспеченных облигаций — это третья очередь (ст. 134 ФЗ № 127-ФЗ). Перед вами: текущие платежи, компенсации за вред жизни и здоровью, зарплаты сотрудников. А ещё раньше — залоговые кредиторы (банки), которые забирают деньги из проданного залога в обход очередей. Пени и штрафы по вашим бумагам заплатят вообще в самом конце — после «тела» долга.

Сколько и как быстро вы получите деньги? Мало и не скоро. Пример — МФК «Домашние деньги»: дефолт в апреле 2018-го, банкротство, а формирование конкурсной массы тянулось годами. Держатели облигаций получили копейки. Это типичный сценарий для ВДО: конкурсной массы обычно не хватает даже на частичное погашение долга.

Таким образом, дефолт — это не всегда полная потеря, но реальный возврат чаще составляет лишь долю вложений и может занять очень много времени. Поэтому главную защиту стройте до покупки: смотрите на кредитное качество, а не только на высокий купон, и обязательно диверсифицируйте портфель. Особенно это касается ВДО.

#Разбираем

@IF_Bonds

Разбираем по закону, что происходит с вашими облигациями, если эмитент перестал платить.

Сначала — технический дефолт. Это ещё не приговор. У эмитента есть 10 рабочих дней, чтобы погасить просрочку. Уложился — статус снимается, живём дальше. Не уложился — на 11-й рабочий день наступает полноценный дефолт, и это уже серьёзно. Такие нормы действуют согласно ФЗ «О рынке ценных бумаг» (№ 39-ФЗ).

Дефолт случился — просрочка больше 10 дней. Что дальше? Первым делом есть развилка: продать бумагу с большим дисконтом прямо сейчас (зафиксировать убыток, но получить хоть что-то и «списать» его в НДФЛ) или ждать банкротства и биться за конкурсную массу.

Кто вас защищает — ПВО. Представитель владельцев облигаций (ПВО) — это специальная организация, которую назначают ещё при выпуске бумаг (ст. 29.1 ФЗ № 39-ФЗ). Его задача — защищать всех держателей выпуска разом: он идёт в суд, включается в реестр кредиторов при банкротстве и подаёт одно коллективное требование за всех. Если ПВО делает свою работу — вам бегать никуда не нужно, вы попадаете в реестр через него.

❓ Зачем тогда заявляться самому? Есть три «но»:

1️⃣ ПВО может бездействовать — закон не обязывает его активно искать имущество должника и биться за каждую копейку. Молчит и сроки горят — заявляйте требование сами.

2️⃣ ПВО может не быть вовсе — для части старых или мелких выпусков его просто не назначили.

3️⃣ Вы хотите контроля — подав требование лично, вы получаете право голоса на собрании кредиторов.

❗️ Важно! Нужно успеть заявить в течение 2 месяцев с публикации о банкротстве (ст. 142 ФЗ № 127-ФЗ) — опоздали, и шанс получить хоть что-то стремится к нулю. Поэтому следите за действиями ПВО, а если их нет — не тяните.

Требования подаются в арбитражный суд. Необходимы выписка по счёту депо от вашего депозитария/брокера. Также есть опция сделать это через вашего брокера.

Дальше неприятная правда — вы в 3-й очереди. При банкротстве владельцы необеспеченных облигаций — это третья очередь (ст. 134 ФЗ № 127-ФЗ). Перед вами: текущие платежи, компенсации за вред жизни и здоровью, зарплаты сотрудников. А ещё раньше — залоговые кредиторы (банки), которые забирают деньги из проданного залога в обход очередей. Пени и штрафы по вашим бумагам заплатят вообще в самом конце — после «тела» долга.

Сколько и как быстро вы получите деньги? Мало и не скоро. Пример — МФК «Домашние деньги»: дефолт в апреле 2018-го, банкротство, а формирование конкурсной массы тянулось годами. Держатели облигаций получили копейки. Это типичный сценарий для ВДО: конкурсной массы обычно не хватает даже на частичное погашение долга.

Таким образом, дефолт — это не всегда полная потеря, но реальный возврат чаще составляет лишь долю вложений и может занять очень много времени. Поэтому главную защиту стройте до покупки: смотрите на кредитное качество, а не только на высокий купон, и обязательно диверсифицируйте портфель. Особенно это касается ВДО.

#Разбираем

@IF_Bonds

👍

15

💯

1

Пост от 07.08.2026 18:24

1 323

0

7

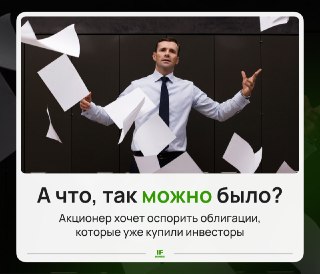

😁 Облигации уже продали, а теперь акционер спрашивает: “А кто разрешал?”

На рынке облигаций ещё одна ситуация — не то плакать, не то смеяться. Первоуральскбанк разместил три выпуска облигаций на 830 млн руб. Бумаги уже на рынке, инвесторы их купили, банк спокойно живёт, рейтинг в мае даже повысили до BB+ со стабильным прогнозом.

И тут появляется акционер банка и говорит: погодите, а я вообще-то согласия на эти размещения не давал.

🔈 А если поподробнее?

Акционер Первоуральскбанка Юрьев С.С. сообщил ПВО, что с 2015 года связан с другими акционерами акционерным соглашением.

По его версии, банк не мог привлекать финансирование через биржевые облигации без его согласия. А согласия, как он утверждает, не было.

Речь идёт о трёх выпусках:

➖ 001P-01 — размещён 10 июля 2024 года;

➖ 001P-02 — размещён 13 февраля 2026 года;

➖ 001P-03 — размещён 9 июля 2026 года.

Общий объём — 830 млн руб.

Акционер считает, что выпуск облигаций может негативно повлиять на финансовое состояние банка и стоимость его акций. Для кучи он также говорит о защите своих прав из-за нераспределения дивидендов за последние годы и спорит события 2021 года, когда, по его утверждению, его доля была размыта в результате допэмиссии.

🎂Почему это вообще всплыло?

6 июля в Арбитражный суд Свердловской области был подан иск Юрьева к нескольким ответчикам, включая Первоуральскбанк. Дело оставили без движения.

После этого ПВО запросил у банка информацию о корпоративном споре. Банк 16 июля ответил, что корпоративных конфликтов или споров, влияющих на деятельность, нет. А 7 августа уже сам акционер направил ПВО свою позицию и рассказал про акционерное соглашение, согласие на облигации и возможное оспаривание выпусков.

Получается странная картинка: банк говорит, что влияющего конфликта нет, акционер говорит, что конфликт есть и он может затронуть уже размещённые облигации.

Чем это может закончиться?

Пока это не дефолт и не автоматическая отмена выпусков. Это корпоративный спор, который может развиваться по нескольким сценариям.

Самый спокойный вариант — история останется внутри акционерного конфликта, а облигации продолжат жить своей жизнью: купоны платятся, бумаги обращаются, инвесторы наблюдают со стороны.

Более неприятный вариант — вопрос законности эмиссий всё-таки станет частью судебного разбирательства. Тогда у выпусков появится юридический шлейф: даже без дефолта рынок может начать требовать дополнительную премию за риск.

Пока паники на рынке не видно: упомянутые выпуски торгуются выше номинала.

⭐️ Кредитный рейтинг банка, кстати, недавно повысили

В мае НРА повысило рейтинг Первоуральскбанка до BB+|ru|, прогноз стабильный.

Агентство писало про рост бизнеса, высокую рентабельность, хорошую ликвидность и качество активов.

Но называло и ограничения: банк небольшой, региональный, с базовой лицензией, невысоким бизнес-профилем и невысокими оценками достаточности капитала.

Главный вывод

История Первоуральскбанка — напоминание, что в облигациях риск может прийти не только из финансов. И проверить всё частному инвестору почти невозможно.

Что можно сделать? Снижать вероятность таких сюрпризов: аккуратнее относиться к низким рейтингам и не перегружать портфель маленькими эмитентами. Да, у компаний с более высокими рейтингами такие истории, возможны, но случаются реже: масштаб больше, раскрытие шире, корпоративное управление обычно сильнее. Но гарантии нет.

@IF_Bonds

На рынке облигаций ещё одна ситуация — не то плакать, не то смеяться. Первоуральскбанк разместил три выпуска облигаций на 830 млн руб. Бумаги уже на рынке, инвесторы их купили, банк спокойно живёт, рейтинг в мае даже повысили до BB+ со стабильным прогнозом.

И тут появляется акционер банка и говорит: погодите, а я вообще-то согласия на эти размещения не давал.

🔈 А если поподробнее?

Акционер Первоуральскбанка Юрьев С.С. сообщил ПВО, что с 2015 года связан с другими акционерами акционерным соглашением.

По его версии, банк не мог привлекать финансирование через биржевые облигации без его согласия. А согласия, как он утверждает, не было.

Речь идёт о трёх выпусках:

➖ 001P-01 — размещён 10 июля 2024 года;

➖ 001P-02 — размещён 13 февраля 2026 года;

➖ 001P-03 — размещён 9 июля 2026 года.

Общий объём — 830 млн руб.

Акционер считает, что выпуск облигаций может негативно повлиять на финансовое состояние банка и стоимость его акций. Для кучи он также говорит о защите своих прав из-за нераспределения дивидендов за последние годы и спорит события 2021 года, когда, по его утверждению, его доля была размыта в результате допэмиссии.

🎂Почему это вообще всплыло?

6 июля в Арбитражный суд Свердловской области был подан иск Юрьева к нескольким ответчикам, включая Первоуральскбанк. Дело оставили без движения.

После этого ПВО запросил у банка информацию о корпоративном споре. Банк 16 июля ответил, что корпоративных конфликтов или споров, влияющих на деятельность, нет. А 7 августа уже сам акционер направил ПВО свою позицию и рассказал про акционерное соглашение, согласие на облигации и возможное оспаривание выпусков.

Получается странная картинка: банк говорит, что влияющего конфликта нет, акционер говорит, что конфликт есть и он может затронуть уже размещённые облигации.

Чем это может закончиться?

Пока это не дефолт и не автоматическая отмена выпусков. Это корпоративный спор, который может развиваться по нескольким сценариям.

Самый спокойный вариант — история останется внутри акционерного конфликта, а облигации продолжат жить своей жизнью: купоны платятся, бумаги обращаются, инвесторы наблюдают со стороны.

Более неприятный вариант — вопрос законности эмиссий всё-таки станет частью судебного разбирательства. Тогда у выпусков появится юридический шлейф: даже без дефолта рынок может начать требовать дополнительную премию за риск.

Пока паники на рынке не видно: упомянутые выпуски торгуются выше номинала.

⭐️ Кредитный рейтинг банка, кстати, недавно повысили

В мае НРА повысило рейтинг Первоуральскбанка до BB+|ru|, прогноз стабильный.

Агентство писало про рост бизнеса, высокую рентабельность, хорошую ликвидность и качество активов.

Но называло и ограничения: банк небольшой, региональный, с базовой лицензией, невысоким бизнес-профилем и невысокими оценками достаточности капитала.

Главный вывод

История Первоуральскбанка — напоминание, что в облигациях риск может прийти не только из финансов. И проверить всё частному инвестору почти невозможно.

Что можно сделать? Снижать вероятность таких сюрпризов: аккуратнее относиться к низким рейтингам и не перегружать портфель маленькими эмитентами. Да, у компаний с более высокими рейтингами такие истории, возможны, но случаются реже: масштаб больше, раскрытие шире, корпоративное управление обычно сильнее. Но гарантии нет.

@IF_Bonds

❤

4

🤯

3

❤🔥

1