Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «headlines»

70 000 ₽

headlines

78.6K

0

12.9K

8.4K

0

Наш премиум-канал:

@headlines_EXTRA_bot

(сигналы, аналитика, обучение)

реклама:

@hh_vvv_hh

@hh_vvv_hh_2

другие вопросы:

@renat_valeev

https://knd.gov.ru/license?id=673b83186afad41667ca2e04®istryType=bloggersPermission

@headlines_EXTRA_bot

(сигналы, аналитика, обучение)

реклама:

@hh_vvv_hh

@hh_vvv_hh_2

другие вопросы:

@renat_valeev

https://knd.gov.ru/license?id=673b83186afad41667ca2e04®istryType=bloggersPermission

Подписчики

Всего

115 636

Сегодня

0

Просмотров на пост

Всего

14 422

ER

Общий

12.06%

Суточный

11.3%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 78 583 постов

Смотреть все посты

Пост от 11.08.2026 16:37

1

0

0

Т-Технологии:

⚫️Т-Технологии закладывают на 2026 год рост операционной чистой прибыли и дивидендов минимум на 20% г/г.

⚫️В компании видят потенциал для улучшения прогноза во второй половине 2026.

⚫️Во ll квартале операционная чистая прибыль по МСФО уже выросла на 25% г/г и достигла ₽52,1 млрд (₽98,6 млрд за l полугодие).

⚫️ROE группы составила 28,1%, а в сегментах B2C и B2B — 34,4%.

tass.ru

⚫️Т-Технологии закладывают на 2026 год рост операционной чистой прибыли и дивидендов минимум на 20% г/г.

⚫️В компании видят потенциал для улучшения прогноза во второй половине 2026.

⚫️Во ll квартале операционная чистая прибыль по МСФО уже выросла на 25% г/г и достигла ₽52,1 млрд (₽98,6 млрд за l полугодие).

⚫️ROE группы составила 28,1%, а в сегментах B2C и B2B — 34,4%.

tass.ru

Пост от 11.08.2026 16:31

915

0

3

Brent Donnelly* (про тарифы):

10.08.2026

"Орёл — проигрываешь ты, решка — выигрывают они. Корпоративный социализм."

x.com

10.08.2026

"Орёл — проигрываешь ты, решка — выигрывают они. Корпоративный социализм."

x.com

Пост от 11.08.2026 16:14

2 746

0

7

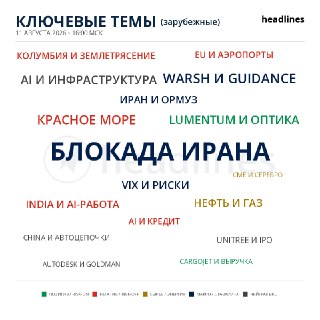

Главные темы зарубежных СМИ: Bloomberg, Reuters, FT, WSJ, The Economist, MarketWatch, Seeking Alpha и ZeroHedge.

Размер отражает значимость и частоту упоминаний темы, а цвет — её рыночный эффект или категорию.

___

* используются доступные на момент среза материалы

Размер отражает значимость и частоту упоминаний темы, а цвет — её рыночный эффект или категорию.

___

* используются доступные на момент среза материалы

Пост от 11.08.2026 16:03

3 458

0

4

headlines:

"Топливный фактор в макроэкономике"

🟠Банк России пересмотрел прогноз по инфляции на 2026 год в сторону повышения — теперь регулятор ожидает к концу года 6–7% вместо прежних 4.5–5.5%, заложенных в апрельском прогнозе. По данным Росстата на 20 июля, годовая инфляция ускорилась до 5.84%.

🟠На заседании 24 июля ЦБ снизил ключевую ставку до 14% годовых. При этом до заседания эксперты прогнозировали сохранение ставки на прежнем уровне, указывая среди препятствий для смягчения политики топливный кризис и рост цен. Прогноз ЦБ на 2026 год — 14.5–14.6% среднегодовых.

🟠В резюме июльского обсуждения регулятор отметил, что неопределённость в бюджетной части не позволяет уверенно говорить о возможности дальнейшего снижения ставки — ЦБ ждёт корректировок от Минфина, чтобы оценить давление на цены от роста расходной части бюджета.

🟠Аналитики SberCIB прогнозируют, что на следующем заседании 11 сентября ставка останется на уровне 14%. Аргумент — регулятор традиционно осторожнее действует на промежуточных заседаниях, а параметры федерального бюджета на 2026–2029 годы станут известны лишь в начале октября.

#в_фокусе

"Топливный фактор в макроэкономике"

🟠Банк России пересмотрел прогноз по инфляции на 2026 год в сторону повышения — теперь регулятор ожидает к концу года 6–7% вместо прежних 4.5–5.5%, заложенных в апрельском прогнозе. По данным Росстата на 20 июля, годовая инфляция ускорилась до 5.84%.

🟠На заседании 24 июля ЦБ снизил ключевую ставку до 14% годовых. При этом до заседания эксперты прогнозировали сохранение ставки на прежнем уровне, указывая среди препятствий для смягчения политики топливный кризис и рост цен. Прогноз ЦБ на 2026 год — 14.5–14.6% среднегодовых.

🟠В резюме июльского обсуждения регулятор отметил, что неопределённость в бюджетной части не позволяет уверенно говорить о возможности дальнейшего снижения ставки — ЦБ ждёт корректировок от Минфина, чтобы оценить давление на цены от роста расходной части бюджета.

🟠Аналитики SberCIB прогнозируют, что на следующем заседании 11 сентября ставка останется на уровне 14%. Аргумент — регулятор традиционно осторожнее действует на промежуточных заседаниях, а параметры федерального бюджета на 2026–2029 годы станут известны лишь в начале октября.

#в_фокусе

Пост от 11.08.2026 15:52

4 160

0

6

Алюминий подорожал до семинедельного максимума.

profinance.ru

* после сокращения производства на 50% на бразильском заводе Alunorte

profinance.ru

* после сокращения производства на 50% на бразильском заводе Alunorte

Пост от 11.08.2026 15:30

1 697

0

2

⚠️ U.S. CPI (YoY) через 24 часа

▫ ожидается: +3.4%

▫ ожидается: +3.4%

Пост от 11.08.2026 15:15

3 230

0

2

Кабмин продлил до конца года действие сниженного норматива продаж бензина на бирже.

interfax.ru

interfax.ru