Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «[하나 Global ETF] 박승진»

[하나 Global ETF] 박승진

10.1K

0

3.5K

3.2K

0

[하나증권 리서치센터 해외주식분석실] 글로벌 ETF 애널리스트 박승진입니다. 국내외 금융시장과 관련된 다양한 이슈들을 전해 드리고자 합니다.

Подписчики

Всего

19 208

Сегодня

0

Просмотров на пост

Всего

2 658

ER

Общий

13.39%

Суточный

10.7%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 10 089 постов

Смотреть все посты

Пост от 11.08.2026 07:54

1

0

0

◈하나증권 해외주식분석◈

미국/선진국 기업분석 김재임/송종원

★로캣랩(RKLB) 실적 발표 주요 내용

-실적 발표 후 주가는 시간외거래에서 -7% 하락

-2분기 매출과 수주가 기대치를 상회하고 3분기 매출 가이던스 컨센 9% 상회 등 긍정적이었으나 1)Neutron 첫 발사 시점 연기 가능성 내포, 2) 2분기 FCF 적자가 예상보다 확대되었고 3분기에도 높은 수준 전망, 3분기 GPM 하락 예상이 실망 요인으로 작용

-Neutron 첫 발사 일정에 대해 26년 4분기 ‘발사장 인도’ 목표는 그대로 유지하지만 연말 첫 발사 시간창이 좁아지고 있음을 인정. Flight 1보다 Flight 10까지 빠르게 도달할 양산 능력과 재사용 체계 구축이 더 중요하다고 강조. 이는 첫 발사 시점 2027년으로 연기 가능성을 내포

-2분기 매출은 Space Systems 성장으로 사상 최대 $234mn(+62% YoY) 달성, 컨센 1.4% 상회. 조정 EPS는 -$0.02 달러로 컨센 대비 적자 축소. GPM과 EBITDA도 가이던스 의미 있게 상회

-신규 수주는 발사 $437mn, Space System $581mn 이상으로 두 사업 합산 $1bn 이상의 신규 계약 체결. 특히 미국 우주군과 최대 $266mn, 최대 18회 발사 계약은 동사 역사상 최대 발사 계약.

-Neutron은 첫 발사 전인데도 수요가 강하고 사실상 공급 부족한 상황. 아직 발사 전인데도 정가로 판매하는데 문제가 없고 이미 여러 계약을 체결. Neutron ASP도 $50~55mn에서 상방 가능성언급.

-Iridium 인수로 발사 → 위성 제작 → 위성군 운영 & 서비스까지 완전한 수직계열화를 추진. 동시에 Neutron의 일부 capacity를 외부에 판매하지 않고 자체 applications 사업에 활용할 계획.

-2분기 조정 FCF가 1.1억 달러 적자로 전분기 -7.7천만 달러 대비 적자 확대. 3분기에도 FCF 적자가 높은 수준을 유지한다고 전망

-3Q GM 하락과 높은 FCF 적자가 지속되지만, 이는 상당 부분 Neutron 후속 기체를 미리 생산해 첫 발사 이후 cadence를 빠르게 높이기 위한 선제 투자라는 설명.

-Neutron 첫 성공 발사 다음 분기 Adjusted EBITDA 흑자, 이후 18~24개월 내 FCF 흑자라는 기존 프레임도 유지

미국/선진국 기업분석 김재임/송종원

★로캣랩(RKLB) 실적 발표 주요 내용

-실적 발표 후 주가는 시간외거래에서 -7% 하락

-2분기 매출과 수주가 기대치를 상회하고 3분기 매출 가이던스 컨센 9% 상회 등 긍정적이었으나 1)Neutron 첫 발사 시점 연기 가능성 내포, 2) 2분기 FCF 적자가 예상보다 확대되었고 3분기에도 높은 수준 전망, 3분기 GPM 하락 예상이 실망 요인으로 작용

-Neutron 첫 발사 일정에 대해 26년 4분기 ‘발사장 인도’ 목표는 그대로 유지하지만 연말 첫 발사 시간창이 좁아지고 있음을 인정. Flight 1보다 Flight 10까지 빠르게 도달할 양산 능력과 재사용 체계 구축이 더 중요하다고 강조. 이는 첫 발사 시점 2027년으로 연기 가능성을 내포

-2분기 매출은 Space Systems 성장으로 사상 최대 $234mn(+62% YoY) 달성, 컨센 1.4% 상회. 조정 EPS는 -$0.02 달러로 컨센 대비 적자 축소. GPM과 EBITDA도 가이던스 의미 있게 상회

-신규 수주는 발사 $437mn, Space System $581mn 이상으로 두 사업 합산 $1bn 이상의 신규 계약 체결. 특히 미국 우주군과 최대 $266mn, 최대 18회 발사 계약은 동사 역사상 최대 발사 계약.

-Neutron은 첫 발사 전인데도 수요가 강하고 사실상 공급 부족한 상황. 아직 발사 전인데도 정가로 판매하는데 문제가 없고 이미 여러 계약을 체결. Neutron ASP도 $50~55mn에서 상방 가능성언급.

-Iridium 인수로 발사 → 위성 제작 → 위성군 운영 & 서비스까지 완전한 수직계열화를 추진. 동시에 Neutron의 일부 capacity를 외부에 판매하지 않고 자체 applications 사업에 활용할 계획.

-2분기 조정 FCF가 1.1억 달러 적자로 전분기 -7.7천만 달러 대비 적자 확대. 3분기에도 FCF 적자가 높은 수준을 유지한다고 전망

-3Q GM 하락과 높은 FCF 적자가 지속되지만, 이는 상당 부분 Neutron 후속 기체를 미리 생산해 첫 발사 이후 cadence를 빠르게 높이기 위한 선제 투자라는 설명.

-Neutron 첫 성공 발사 다음 분기 Adjusted EBITDA 흑자, 이후 18~24개월 내 FCF 흑자라는 기존 프레임도 유지

Пост от 11.08.2026 05:25

1

0

0

단일종목 레버리지 첫 투자 땐 '5일간 모의거래' 필수…19일부터 이수

- 국내·해외 상품 모두 적용…기존 투자 경험자는 면제

신규 투자자는 한국거래소 모의 거래 홈페이지에서 5거래일 이상 모의 거래에 참여하고 매 거래일 1시간 이상씩 총 5시간 이상을 이수해야 한다.

모의 거래를 마친 뒤에는 발급받은 이수 인증 정보를 거래 증권사에 등록하고 확인 절차를 거쳐야 실제 상품을 매수할 수 있다.

시행일 이전 국내·해외 단일종목 레버리지 상품을 거래한 경험이 있는 개인투자자는 모의 거래 의무가 면제된다.

https://n.news.naver.com/article/421/0009107306?sid=101

- 국내·해외 상품 모두 적용…기존 투자 경험자는 면제

신규 투자자는 한국거래소 모의 거래 홈페이지에서 5거래일 이상 모의 거래에 참여하고 매 거래일 1시간 이상씩 총 5시간 이상을 이수해야 한다.

모의 거래를 마친 뒤에는 발급받은 이수 인증 정보를 거래 증권사에 등록하고 확인 절차를 거쳐야 실제 상품을 매수할 수 있다.

시행일 이전 국내·해외 단일종목 레버리지 상품을 거래한 경험이 있는 개인투자자는 모의 거래 의무가 면제된다.

https://n.news.naver.com/article/421/0009107306?sid=101

Пост от 11.08.2026 02:26

1

0

0

◈하나증권 해외주식분석◈

선진국 기업분석 강재구(T.02-3771-3386)

*텔레그램 채널: telemetr.me/hana_us_stock

★ [미국 이슈 코멘트] 초대형 클라우드와 엔비디아 선호 강화 예상

▶ 자료: https://buly.kr/28vzKz5

- AMD, 샌디스크, 웨스턴디지털 실적의 시사점

- AI 투자사이클이 강해지는 가운데, 시장참여자들의 선호도는 엔비디아와 초대형 클라우드 기업들로 집중될 가능성이 높다고 판단한다. 시장참여자들은 더 이상 클라우드 기업들의 자본지출과 관련 인프라 기업들의 외형 성장만을 긍정적으로 평가하지 않는다. 높은 밸류에이션을 정당화하기 위해선 투입한 자본이 얼마나 빠르게 매출과 이익, 현금흐름으로 전환되는지를 확인하려는 요구가 높아지고 있다. 지난주 실적을 발표한 AMD, 샌디스크, 웨스턴디지털의 견조한 실적에도 나타난 부정적인 주가 반응은 시장참여자들의 평가 기준 변화를 보여준다.

(위 문자의 내용은 컴플라이언스의 승인을 득하였음)

선진국 기업분석 강재구(T.02-3771-3386)

*텔레그램 채널: telemetr.me/hana_us_stock

★ [미국 이슈 코멘트] 초대형 클라우드와 엔비디아 선호 강화 예상

▶ 자료: https://buly.kr/28vzKz5

- AMD, 샌디스크, 웨스턴디지털 실적의 시사점

- AI 투자사이클이 강해지는 가운데, 시장참여자들의 선호도는 엔비디아와 초대형 클라우드 기업들로 집중될 가능성이 높다고 판단한다. 시장참여자들은 더 이상 클라우드 기업들의 자본지출과 관련 인프라 기업들의 외형 성장만을 긍정적으로 평가하지 않는다. 높은 밸류에이션을 정당화하기 위해선 투입한 자본이 얼마나 빠르게 매출과 이익, 현금흐름으로 전환되는지를 확인하려는 요구가 높아지고 있다. 지난주 실적을 발표한 AMD, 샌디스크, 웨스턴디지털의 견조한 실적에도 나타난 부정적인 주가 반응은 시장참여자들의 평가 기준 변화를 보여준다.

(위 문자의 내용은 컴플라이언스의 승인을 득하였음)

Пост от 11.08.2026 02:26

1

0

0

하나증권 중국기업분석

[중국 Spot News]

▶알리바바(9988.HK/BABA.US): 8/8 애플이 Mac 중국어 지원 문서에 'Apple Intelligence가 알리바바 Qwen 모델과 연동'된다는 안내를 공개하며 8/10 주가는 2.3% 강세 마감. macOS 26.6 이상·중국 본토 계정·기기 조건에서 Siri와 글쓰기 도구에 Qwen 확장을 연결하는 방식으로, Qwen이 애플 생태계에 정식 진입하는 첫 단계로 부각.

▶CXMT(688825.SH): 8/9 월스트리트저널는 애플이 아이폰·맥북·아이패드 등에 탑재할 CXMT 메모리 칩을 테스트 중이라고 보도. 중국 내수용 기기향 조달을 놓고 예비 협의도 진행 중이나, 미국 수출통제로 맞춤형 메모리 협력은 제약될 수 있으나 표준 범용 제품 구매는 현행 규정상 가능함.

▶미니맥스(0100.HK): 8/10 모건스탠리의 목표주가 10% 하향에 개장 직후 6%대 급락했으나 오후장 낙폭을 축소해 -1.2%로 마감. 앞서 영상모델 H3 공개와 강구통 편입으로 강세를 이어온 뒤 나온 조정으로, 밸류에이션 부담 점검 국면에 진입하는 모습.

▶트리나솔라(688599.SH): 8/9 자회사 톈허쏸리가 '중국판 팔란티어'로 불리는 쉰스테크(3317.HK)와 전력-연산 협력 및 Token Factory 상용화를 위한 업무협약을 체결하며 부각. 태양광 본업을 넘어 신재생 전력과 AI 연산을 결합하는 신사업으로 영역을 넓히는 행보로, 팔란티어 강세를 배경으로 8/10 쉰스테크 주가는 +7.8% 오르는 등 전력-컴퓨팅 융합 테마가 주목받는 모습.

[중국 Spot News]

▶알리바바(9988.HK/BABA.US): 8/8 애플이 Mac 중국어 지원 문서에 'Apple Intelligence가 알리바바 Qwen 모델과 연동'된다는 안내를 공개하며 8/10 주가는 2.3% 강세 마감. macOS 26.6 이상·중국 본토 계정·기기 조건에서 Siri와 글쓰기 도구에 Qwen 확장을 연결하는 방식으로, Qwen이 애플 생태계에 정식 진입하는 첫 단계로 부각.

▶CXMT(688825.SH): 8/9 월스트리트저널는 애플이 아이폰·맥북·아이패드 등에 탑재할 CXMT 메모리 칩을 테스트 중이라고 보도. 중국 내수용 기기향 조달을 놓고 예비 협의도 진행 중이나, 미국 수출통제로 맞춤형 메모리 협력은 제약될 수 있으나 표준 범용 제품 구매는 현행 규정상 가능함.

▶미니맥스(0100.HK): 8/10 모건스탠리의 목표주가 10% 하향에 개장 직후 6%대 급락했으나 오후장 낙폭을 축소해 -1.2%로 마감. 앞서 영상모델 H3 공개와 강구통 편입으로 강세를 이어온 뒤 나온 조정으로, 밸류에이션 부담 점검 국면에 진입하는 모습.

▶트리나솔라(688599.SH): 8/9 자회사 톈허쏸리가 '중국판 팔란티어'로 불리는 쉰스테크(3317.HK)와 전력-연산 협력 및 Token Factory 상용화를 위한 업무협약을 체결하며 부각. 태양광 본업을 넘어 신재생 전력과 AI 연산을 결합하는 신사업으로 영역을 넓히는 행보로, 팔란티어 강세를 배경으로 8/10 쉰스테크 주가는 +7.8% 오르는 등 전력-컴퓨팅 융합 테마가 주목받는 모습.

Пост от 11.08.2026 02:10

1

0

0

🔹SEC, 데이터센터 ABS 규제 적용 완화. AI 인프라 자금조달 확대 가능성

» 미국 증권거래위원회(SEC)가 데이터센터 소유주들의 자산유동화증권(ABS) 발행과 관련한 규제 적용 범위를 완화. AI 인프라 투자 확대에 필요한 자금 조달이 한층 수월해질 전망

» 데이터센터를 대출이나 리스처럼 시간이 지나면서 상환·소멸되는 금융자산이 아닌 실물자산으로 해석. 이에 따라 데이터센터 실물자산에 연계된 일부 유동화 거래에는 기존 ABS에 적용되던 공시 및 투자자 보호 규정을 적용할 필요가 없다는 입장

» 이번 SEC 해석은 공식적인 규정 변경은 아니지만, 시장 참여자들이 그동안 보수적으로 관련 규제를 적용해왔다는 점을 고려하면 실질적으로 데이터센터 ABS 발행의 진입장벽과 비용을 낮추는 효과가 기대

» 데이터센터 관련 ABS 신규 발행액은 2020년 연간 24억달러에서 지난해 155억달러까지 6배 이상 증가했으며, 올해 다시 사상 최대치를 경신할 가능성

» Hyperscalers와 데이터센터 사업자들이 막대한 AI CapEx를 감당하기 위해 회사채뿐만 아니라 ABS, 프로젝트 파이낸싱 등 다양한 형태의 외부 자금 조달을 확대하는 상황에서, 데이터센터 자산을 활용한 자금조달 시장의 성장을 더욱 가속할 수 있는 요인

🔹Market Comment

» 시장 관점에서는 AI 투자 사이클의 자금 조달 구조가 빅테크의 자체 현금흐름과 일반 회사채에서 데이터센터 실물자산을 기반으로 한 ‘자산유동화’까지 빠르게 확장되고 있다는 점이 핵심

» 이는 AI CapEx 확대에 따른 빅테크의 잉여현금흐름 부담을 일부 완화하고 데이터센터 투자 사이클을 장기화할 수 있는 긍정적 요인인 반면, 동시에 AI 관련 부채가 회사채 시장을 넘어 구조화금융 시장으로 확산되고 있다는 의미

» 따라서 향후에는 데이터센터의 임대료와 가동률, 주요 임차기업의 신용도 및 AI 인프라 수익성이 ABS의 신용위험과 금융시장 전반의 리스크를 판단하는 중요한 지표로 부각될 가능성

SEC Exempts Data-Center Bonds From Key Securitization Rules

https://www.bloomberg.com/news/articles/2026-08-10/sec-exempts-data-center-bonds-from-key-securitization-rules

» 미국 증권거래위원회(SEC)가 데이터센터 소유주들의 자산유동화증권(ABS) 발행과 관련한 규제 적용 범위를 완화. AI 인프라 투자 확대에 필요한 자금 조달이 한층 수월해질 전망

» 데이터센터를 대출이나 리스처럼 시간이 지나면서 상환·소멸되는 금융자산이 아닌 실물자산으로 해석. 이에 따라 데이터센터 실물자산에 연계된 일부 유동화 거래에는 기존 ABS에 적용되던 공시 및 투자자 보호 규정을 적용할 필요가 없다는 입장

» 이번 SEC 해석은 공식적인 규정 변경은 아니지만, 시장 참여자들이 그동안 보수적으로 관련 규제를 적용해왔다는 점을 고려하면 실질적으로 데이터센터 ABS 발행의 진입장벽과 비용을 낮추는 효과가 기대

» 데이터센터 관련 ABS 신규 발행액은 2020년 연간 24억달러에서 지난해 155억달러까지 6배 이상 증가했으며, 올해 다시 사상 최대치를 경신할 가능성

» Hyperscalers와 데이터센터 사업자들이 막대한 AI CapEx를 감당하기 위해 회사채뿐만 아니라 ABS, 프로젝트 파이낸싱 등 다양한 형태의 외부 자금 조달을 확대하는 상황에서, 데이터센터 자산을 활용한 자금조달 시장의 성장을 더욱 가속할 수 있는 요인

🔹Market Comment

» 시장 관점에서는 AI 투자 사이클의 자금 조달 구조가 빅테크의 자체 현금흐름과 일반 회사채에서 데이터센터 실물자산을 기반으로 한 ‘자산유동화’까지 빠르게 확장되고 있다는 점이 핵심

» 이는 AI CapEx 확대에 따른 빅테크의 잉여현금흐름 부담을 일부 완화하고 데이터센터 투자 사이클을 장기화할 수 있는 긍정적 요인인 반면, 동시에 AI 관련 부채가 회사채 시장을 넘어 구조화금융 시장으로 확산되고 있다는 의미

» 따라서 향후에는 데이터센터의 임대료와 가동률, 주요 임차기업의 신용도 및 AI 인프라 수익성이 ABS의 신용위험과 금융시장 전반의 리스크를 판단하는 중요한 지표로 부각될 가능성

SEC Exempts Data-Center Bonds From Key Securitization Rules

https://www.bloomberg.com/news/articles/2026-08-10/sec-exempts-data-center-bonds-from-key-securitization-rules

Пост от 11.08.2026 02:08

1

0

0

[New K-ETF] 미국 우주 위성통신

▶ 하나 Global ETF 박승진(T.3771-7761)

▶ 자료: https://buly.kr/7FTxm7c

▶ 텔레그램: telemetr.me/globaletfi

▣ 신규 상장 ETF(8/11): RISE 미국 우주 위성통신

◎ RISE 미국 우주 위성통신 ETF

- 미국의 우주 인프라 및 위성통신 기업들로 구성하는 패시브 ETF. 전체 우주 경제 규모의 약 70% 비중을 차지하고 있는 동시에, 현 시점에 유일하게 우주산업 내에서 실제 경제적 가치를 만들어 내고 있는 위성산업의 종목들로 편입 대상을 선별. 구독 기반의 안정적 현금 흐름이 확보되는 위성 통신과 데이터 서비스 부문 10개 기업으로 집중하는 형태의 ETF 종목

- 우주 위성통신의 업스트림과 다운스트림 전반의 4대 밸류체인(우주 인프라, 위성 통신 장비 및 네트워크 인프라, 위성 직접 통신 서비스, 위성 데이터 서비스)에 투자. 매출 비중이 50% 이상인 종목들(Pure-Play)을 편입 대상으로 선별. Pure-Play 기업들로 구성된 유니버스에서 시가총액 상위 10개 종목들을 편입하여 최종 ETF 포트폴리오 구성

- 상장일 기준 포트폴리오에는 ‘우주 인프라∙위성 연결성(위성 제조, 발사 서비스, 항공우주 시스템)’ 부문의 Rocket Lab/Teledyne Tech, ‘위성통신 장비 및 네트워크 인프라(안테나, 모뎀, 광부품, 시험장비)’ 부문의 Ciena/Lumentum/Viavi Solutions, ‘위성 직접통신 서비스(음성∙데이터, 브로드밴드, D2C 연결)’ 부문의 SpaceX/Iridium Communications/AST SpaceMobile/Viasat, ‘위성 데이터∙서비스(지리공간, 기상, 모빌리티 데이터)’ 부문의 Planet Labs가 편입

(위 문자의 내용은 컴플라이언스의 승인을 득하였음)

▶ 하나 Global ETF 박승진(T.3771-7761)

▶ 자료: https://buly.kr/7FTxm7c

▶ 텔레그램: telemetr.me/globaletfi

▣ 신규 상장 ETF(8/11): RISE 미국 우주 위성통신

◎ RISE 미국 우주 위성통신 ETF

- 미국의 우주 인프라 및 위성통신 기업들로 구성하는 패시브 ETF. 전체 우주 경제 규모의 약 70% 비중을 차지하고 있는 동시에, 현 시점에 유일하게 우주산업 내에서 실제 경제적 가치를 만들어 내고 있는 위성산업의 종목들로 편입 대상을 선별. 구독 기반의 안정적 현금 흐름이 확보되는 위성 통신과 데이터 서비스 부문 10개 기업으로 집중하는 형태의 ETF 종목

- 우주 위성통신의 업스트림과 다운스트림 전반의 4대 밸류체인(우주 인프라, 위성 통신 장비 및 네트워크 인프라, 위성 직접 통신 서비스, 위성 데이터 서비스)에 투자. 매출 비중이 50% 이상인 종목들(Pure-Play)을 편입 대상으로 선별. Pure-Play 기업들로 구성된 유니버스에서 시가총액 상위 10개 종목들을 편입하여 최종 ETF 포트폴리오 구성

- 상장일 기준 포트폴리오에는 ‘우주 인프라∙위성 연결성(위성 제조, 발사 서비스, 항공우주 시스템)’ 부문의 Rocket Lab/Teledyne Tech, ‘위성통신 장비 및 네트워크 인프라(안테나, 모뎀, 광부품, 시험장비)’ 부문의 Ciena/Lumentum/Viavi Solutions, ‘위성 직접통신 서비스(음성∙데이터, 브로드밴드, D2C 연결)’ 부문의 SpaceX/Iridium Communications/AST SpaceMobile/Viasat, ‘위성 데이터∙서비스(지리공간, 기상, 모빌리티 데이터)’ 부문의 Planet Labs가 편입

(위 문자의 내용은 컴플라이언스의 승인을 득하였음)

Пост от 11.08.2026 02:05

1

0

0

[하나 Global ETF Daily (8/11)]

▶️ 하나 Global ETF 박승진(T.3771-7761)

▶️ RA 신민건(T.3771-3269)

▶️ 텔레그램: telemetr.me/globaletfi

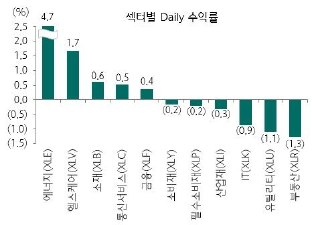

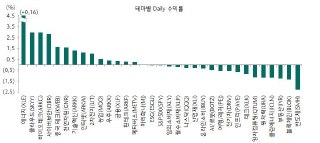

🔹주요 ETF Daily 수익률

(2026.8.10 종가 기준)

» 주요 시장 ETF

SPY -0.03%

QQQ -0.30%

DIA -0.12%

IWM -0.52%

» 주요 국채 ETF

SHY -0.08%

IEF -0.44%

TLT -0.85%

» 주요 섹터/테마 ETF

에너지(XLE) 4.66%

클라우드(SKYY) 2.95%

바이오테크(ARKG) 2.95%

🔹ETF News

[FactSet] 미국 ETF 시장 15조 달러 시대: '장기 저비용' vs '단기 초과 수익'으로 갈린 투자 양극화

- https://buly.kr/3jAo9vd

- 미국 ETF 시장이 2026년 6월 말 기준 총 5,456개 상품과 순자산 15조 7,000억 달러를 돌파한 가운데, 자금 유출입은 단기 성과 추구와 장기 저비용 전략이라는 두 갈래로 명확히 양분되는 양상을 보여줌

- 상반기 전체 유입 자금의 98%가 주식 및 채권형에 집중되었으며, 연간 전체 순유입액은 2조 달러를 상회할 것으로 전망

- 자금 흐름을 세부 분류한 결과 과거와 같은 무조건적인 수수료 인하 경쟁에서 벗어나, 장기 저비용 패시브 상품을 선호하는 투자자층과 높은 수수료를 지불하더라도 초과 성과를 기대하는 액티브 상품 선호 투자자층이 동시 공존하는 구조로 재편되는 중

- 단기 성과 중심 투자 사례인 글로벌 광범위 액티브 채권 영역에서는 PIMCO Multisector Bond Active Exchange-Traded Fund(PYLD)가 우수한 성과를 바탕으로 시장 점유율을 대폭 확대

- 투자자들은 연 수수료가 0.36%인 Fidelity Total Bond ETF(FBND)보다 약 두 배 높은 0.64%의 수수료를 지불하면서도 성과가 뛰어난 PYLD로 자금을 이동시키는 행태를 보임

- 반면 미국 전체 시장 패시브 주식 영역에서는 연 수수료 0.03%의 저비용을 앞세운 Vanguard Total Stock Market ETF(VTI) 및 iShares Core S&P Total U.S. Stock Market ETF(ITOT)가 연 수수료 0.20%인 iShares Russell 3000 ETF(IWV) 대비 자금 유입을 꾸준히 늘리며 장기 투자 중심의 견조한 수요를 입증

- 이러한 현상은 ETF 시장이 성숙함에 따라 투자자의 성향과 목적에 따른 자금 집결 현상이 한층 정교해지고 있음을 시사

- 수수료 민감도가 높은 장기 분산 투자 자산군과 단기 아웃퍼폼을 겨냥한 액티브 자산군으로의 이원화 흐름은 향후 운용사들의 맞춤형 상품 라인업 확장을 더욱 가속화할 것으로 보임

- 따라서 결론적으로 투자자는 단순 수수료 비교나 단기 수익률 추종을 넘어 자신의 투자 시점과 목적에 부합하는 정교한 포트폴리오 구성을 추진할 필요가 있을 것으로 판단

[ETFdb] 지정학적 리스크와 고용보고서 발표 속 이번 주 상위 ETF: 금속, 방산 및 반도체

- https://buly.kr/jbvU6G

- 미국 고용 보고서를 포함한 주요 매크로 지표 발표 이후, State Street의 주요 테마형 ETF 라인업이 지난주 강력한 수익률을 나타냄

- 가장 높은 상승률을 기록한 State Street SPDR S&P Metals & Mining ETF(XME)는 2026년 8월 7일 기준 한 주간 14.99% 폭등

- 호르무즈 해협 재개장 기대감과 더불어 미국 정부의 핵심 광물 및 배터리 프로젝트 대상 30억 달러 투자 계획 발표가 강한 모멘텀으로 작용

- 반도체 섹터의 State Street SPDR S&P Semiconductor ETF(XSD) 역시 7월의 매도세를 딛고 빅테크 기업들의 AI 자본 지출 확대 수혜에 힘입어 11.73% 상승

- 우주항공 및 방산 테마 ETF군도 전 세계적 방산 수요 증가와 정책적 수혜가 맞물리며 동반 강세를 나타냄

- 우주·해양 등 첨단 방산 분야에 투자하는 State Street SPDR S&P Kensho Final Frontiers ETF(ROKT)가 8.93% 상승했으며, 차세대 안보 테마인 State Street SPDR S&P Kensho Future Security ETF(FITE)와 전통 방위 산업 중심의 State Street SPDR S&P Aerospace & Defense ETF(XAR)도 각각 8.72%, 8.29%의 높은 수익률을 기록

- 이는 지정학적 리스크 지속과 정책 수혜가 테마형 자산의 단기 성과를 이끄는 핵심 동인임을 시사

- 이러한 주요 테마형 ETF의 급등세는 지정학적 변동성과 매크로 정책 변화 국면에서 단기 모멘텀을 활용하려는 자금 집결 현상을 명확히 반영함. 금속, 반도체, 우주항공 및 방산 등 핵심 테마로의 자금 유입은 당분간 지속될 가능성이 높음

- 따라서 투자자는 단순 단기 수익률 추종을 지양하고, 해당 테마의 정책 지속성과 실적 모멘텀을 종합적으로 고려한 전략적 대응을 추진하는 것이 바람직할 것

▶️ 하나 Global ETF 박승진(T.3771-7761)

▶️ RA 신민건(T.3771-3269)

▶️ 텔레그램: telemetr.me/globaletfi

🔹주요 ETF Daily 수익률

(2026.8.10 종가 기준)

» 주요 시장 ETF

SPY -0.03%

QQQ -0.30%

DIA -0.12%

IWM -0.52%

» 주요 국채 ETF

SHY -0.08%

IEF -0.44%

TLT -0.85%

» 주요 섹터/테마 ETF

에너지(XLE) 4.66%

클라우드(SKYY) 2.95%

바이오테크(ARKG) 2.95%

🔹ETF News

[FactSet] 미국 ETF 시장 15조 달러 시대: '장기 저비용' vs '단기 초과 수익'으로 갈린 투자 양극화

- https://buly.kr/3jAo9vd

- 미국 ETF 시장이 2026년 6월 말 기준 총 5,456개 상품과 순자산 15조 7,000억 달러를 돌파한 가운데, 자금 유출입은 단기 성과 추구와 장기 저비용 전략이라는 두 갈래로 명확히 양분되는 양상을 보여줌

- 상반기 전체 유입 자금의 98%가 주식 및 채권형에 집중되었으며, 연간 전체 순유입액은 2조 달러를 상회할 것으로 전망

- 자금 흐름을 세부 분류한 결과 과거와 같은 무조건적인 수수료 인하 경쟁에서 벗어나, 장기 저비용 패시브 상품을 선호하는 투자자층과 높은 수수료를 지불하더라도 초과 성과를 기대하는 액티브 상품 선호 투자자층이 동시 공존하는 구조로 재편되는 중

- 단기 성과 중심 투자 사례인 글로벌 광범위 액티브 채권 영역에서는 PIMCO Multisector Bond Active Exchange-Traded Fund(PYLD)가 우수한 성과를 바탕으로 시장 점유율을 대폭 확대

- 투자자들은 연 수수료가 0.36%인 Fidelity Total Bond ETF(FBND)보다 약 두 배 높은 0.64%의 수수료를 지불하면서도 성과가 뛰어난 PYLD로 자금을 이동시키는 행태를 보임

- 반면 미국 전체 시장 패시브 주식 영역에서는 연 수수료 0.03%의 저비용을 앞세운 Vanguard Total Stock Market ETF(VTI) 및 iShares Core S&P Total U.S. Stock Market ETF(ITOT)가 연 수수료 0.20%인 iShares Russell 3000 ETF(IWV) 대비 자금 유입을 꾸준히 늘리며 장기 투자 중심의 견조한 수요를 입증

- 이러한 현상은 ETF 시장이 성숙함에 따라 투자자의 성향과 목적에 따른 자금 집결 현상이 한층 정교해지고 있음을 시사

- 수수료 민감도가 높은 장기 분산 투자 자산군과 단기 아웃퍼폼을 겨냥한 액티브 자산군으로의 이원화 흐름은 향후 운용사들의 맞춤형 상품 라인업 확장을 더욱 가속화할 것으로 보임

- 따라서 결론적으로 투자자는 단순 수수료 비교나 단기 수익률 추종을 넘어 자신의 투자 시점과 목적에 부합하는 정교한 포트폴리오 구성을 추진할 필요가 있을 것으로 판단

[ETFdb] 지정학적 리스크와 고용보고서 발표 속 이번 주 상위 ETF: 금속, 방산 및 반도체

- https://buly.kr/jbvU6G

- 미국 고용 보고서를 포함한 주요 매크로 지표 발표 이후, State Street의 주요 테마형 ETF 라인업이 지난주 강력한 수익률을 나타냄

- 가장 높은 상승률을 기록한 State Street SPDR S&P Metals & Mining ETF(XME)는 2026년 8월 7일 기준 한 주간 14.99% 폭등

- 호르무즈 해협 재개장 기대감과 더불어 미국 정부의 핵심 광물 및 배터리 프로젝트 대상 30억 달러 투자 계획 발표가 강한 모멘텀으로 작용

- 반도체 섹터의 State Street SPDR S&P Semiconductor ETF(XSD) 역시 7월의 매도세를 딛고 빅테크 기업들의 AI 자본 지출 확대 수혜에 힘입어 11.73% 상승

- 우주항공 및 방산 테마 ETF군도 전 세계적 방산 수요 증가와 정책적 수혜가 맞물리며 동반 강세를 나타냄

- 우주·해양 등 첨단 방산 분야에 투자하는 State Street SPDR S&P Kensho Final Frontiers ETF(ROKT)가 8.93% 상승했으며, 차세대 안보 테마인 State Street SPDR S&P Kensho Future Security ETF(FITE)와 전통 방위 산업 중심의 State Street SPDR S&P Aerospace & Defense ETF(XAR)도 각각 8.72%, 8.29%의 높은 수익률을 기록

- 이는 지정학적 리스크 지속과 정책 수혜가 테마형 자산의 단기 성과를 이끄는 핵심 동인임을 시사

- 이러한 주요 테마형 ETF의 급등세는 지정학적 변동성과 매크로 정책 변화 국면에서 단기 모멘텀을 활용하려는 자금 집결 현상을 명확히 반영함. 금속, 반도체, 우주항공 및 방산 등 핵심 테마로의 자금 유입은 당분간 지속될 가능성이 높음

- 따라서 투자자는 단순 단기 수익률 추종을 지양하고, 해당 테마의 정책 지속성과 실적 모멘텀을 종합적으로 고려한 전략적 대응을 추진하는 것이 바람직할 것