Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «GB_BY Главный Бухгалтер»

GB_BY Главный Бухгалтер

6.7K

0

8

6

2.0K

Все о главных бухгалтерских новостях, важных изменениях законодательства, популярных статьях журнала «Главный Бухгалтер» и бухгалтерского портала GB.BY

Подписчики

Всего

8 504

Сегодня

0

Просмотров на пост

Всего

1 106

ER

Общий

11.56%

Суточный

9%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 6 734 постов

Смотреть все посты

Пост от 10.08.2026 18:00

448

0

1

💡Правильный ответ – Предоставить вычет в полном размере в пределах налогооблагаемого дохода за июль.

📚Обоснование: стандартные налоговые вычеты предоставляются в пределах налогооблагаемого дохода физического лица за месяц. Законодательство не предусматривает пропорционального уменьшения стандартного вычета в зависимости от количества отработанных дней. Неиспользованные суммы стандартных вычетов на последующие месяцы не переносятся. Стандартный вычет молодому специалисту предоставляется в размере 860 руб. при наличии права на него (подп. 1.4 п. 1 ст. 209 Налогового кодекса Республики Беларусь).

📚Обоснование: стандартные налоговые вычеты предоставляются в пределах налогооблагаемого дохода физического лица за месяц. Законодательство не предусматривает пропорционального уменьшения стандартного вычета в зависимости от количества отработанных дней. Неиспользованные суммы стандартных вычетов на последующие месяцы не переносятся. Стандартный вычет молодому специалисту предоставляется в размере 860 руб. при наличии права на него (подп. 1.4 п. 1 ст. 209 Налогового кодекса Республики Беларусь).

❤

1

Пост от 10.08.2026 16:13

639

0

0

Пост от 10.08.2026 16:12

595

0

1

🗂️Ситуация: Работник организации является молодым специалистом. С 1 по 22 июля 2026 г. он проходил службу в резерве. За оставшиеся рабочие дни ему начислена заработная плата в размере 1 032 руб.⤵️

Пост от 10.08.2026 15:00

121

0

0

#налогнанедвижимость

📂Три обстоятельства, которые в течение года могут повлечь корректировку налоговой базы по налогу на недвижимость

Ключевой новацией 2026 г. является пересчет налога на недвижимость в течение текущего налогового периода. Давайте рассмотрим случаи, когда организация должна это сделать⤵️

Как известно, налоговая база по налогу на недвижимость определяется исходя из наличия на 1 января календарного года:

1️⃣капитальных строений (зданий, сооружений), их частей:

– учитываемых в бухгалтерском учете в составе объектов основных средств и доходных вложений в материальные активы по остаточной стоимости с учетом увеличения в течение налогового периода остаточной стоимости таких капитальных строений (зданий, сооружений), их частей на фактические затраты, связанные с их реконструкцией (модернизацией, реставрацией), проведением иных аналогичных работ;

– расположенных на территории Республики Беларусь и взятых организациями в аренду (финансовую аренду (лизинг)), иное возмездное или безвозмездное пользование у физических лиц, иностранных организаций, не осуществляющих деятельность на территории Республики Беларусь через постоянное представительство (за исключением случая, указанного в части второй п. 1 ст. 226 НК), по стоимости таких капитальных строений (зданий, сооружений), их частей, определенной в порядке, установленном п. 2 ст. 229 НК;

– расположенных на территории Республики Беларусь, являющихся собственностью или находящихся в хозяйственном ведении или оперативном управлении иностранной организации, у которой отсутствует обязанность по ведению бухгалтерского учета в соответствии с законодательством Республики Беларусь, по расчетной стоимости таких капитальных строений (зданий, сооружений), их частей;

2️⃣иных капитальных строений (зданий, сооружений), их частей по их стоимости, отраженной в бухгалтерском учете (в книге учета доходов и расходов организаций, применяющих УСН) (п. 1 ст. 229 НК).

То есть налоговая база определяется исходя из наличия на 01.01.2026 перечисленных капитальных строений и в течение календарного года при отсутствии какого-либо изменения состава капитальных строений или их стоимости не меняется.

☝️В то же время существуют следующие случаи ее корректировки.

✔️Приобретение в течение налогового периода капитальных строений (зданий, сооружений), их частей либо возникновение капитальных строений (зданий, сооружений), их частей, а также признание плательщиками налога на недвижимость отдельных организаций, в т.ч. бюджетных, организаций, ведущих лесное хозяйство, по основаниям, указанным в ст. 226 и части второй подп. 1.3 п. 1 ст. 326 НК (часть первая п. 4 ст. 232 НК).

✔️Выбытие капитальных строений (зданий, сооружений), их частей в течение налогового периода, а также утрата отдельными организациями, в т.ч. бюджетными, организациями, ведущими лесное хозяйство, в течение налогового периода статуса плательщика налога на недвижимость (п. 5 ст. 232 НК).

✔️Увеличение в течение налогового периода остаточной стоимости капитальных строений (зданий, сооружений), их частей на фактические затраты, связанные с их реконструкцией (модернизацией, реставрацией), проведением иных аналогичных работ (часть первая п. 4 ст. 232 НК).

❗️Обратите внимание! По всем трем вышеуказанным обстоятельствам корректировка налоговой базы происходит с 1-го числа квартала, следующего за кварталом, в котором имели место такие обстоятельства (часть первая п. 4, п. 5 ст. 232 НК).

✅Рассмотрим практическое применение норм налогового законодательства, действующих с 2026 г. >>>

📂Три обстоятельства, которые в течение года могут повлечь корректировку налоговой базы по налогу на недвижимость

Ключевой новацией 2026 г. является пересчет налога на недвижимость в течение текущего налогового периода. Давайте рассмотрим случаи, когда организация должна это сделать⤵️

Как известно, налоговая база по налогу на недвижимость определяется исходя из наличия на 1 января календарного года:

1️⃣капитальных строений (зданий, сооружений), их частей:

– учитываемых в бухгалтерском учете в составе объектов основных средств и доходных вложений в материальные активы по остаточной стоимости с учетом увеличения в течение налогового периода остаточной стоимости таких капитальных строений (зданий, сооружений), их частей на фактические затраты, связанные с их реконструкцией (модернизацией, реставрацией), проведением иных аналогичных работ;

– расположенных на территории Республики Беларусь и взятых организациями в аренду (финансовую аренду (лизинг)), иное возмездное или безвозмездное пользование у физических лиц, иностранных организаций, не осуществляющих деятельность на территории Республики Беларусь через постоянное представительство (за исключением случая, указанного в части второй п. 1 ст. 226 НК), по стоимости таких капитальных строений (зданий, сооружений), их частей, определенной в порядке, установленном п. 2 ст. 229 НК;

– расположенных на территории Республики Беларусь, являющихся собственностью или находящихся в хозяйственном ведении или оперативном управлении иностранной организации, у которой отсутствует обязанность по ведению бухгалтерского учета в соответствии с законодательством Республики Беларусь, по расчетной стоимости таких капитальных строений (зданий, сооружений), их частей;

2️⃣иных капитальных строений (зданий, сооружений), их частей по их стоимости, отраженной в бухгалтерском учете (в книге учета доходов и расходов организаций, применяющих УСН) (п. 1 ст. 229 НК).

То есть налоговая база определяется исходя из наличия на 01.01.2026 перечисленных капитальных строений и в течение календарного года при отсутствии какого-либо изменения состава капитальных строений или их стоимости не меняется.

☝️В то же время существуют следующие случаи ее корректировки.

✔️Приобретение в течение налогового периода капитальных строений (зданий, сооружений), их частей либо возникновение капитальных строений (зданий, сооружений), их частей, а также признание плательщиками налога на недвижимость отдельных организаций, в т.ч. бюджетных, организаций, ведущих лесное хозяйство, по основаниям, указанным в ст. 226 и части второй подп. 1.3 п. 1 ст. 326 НК (часть первая п. 4 ст. 232 НК).

✔️Выбытие капитальных строений (зданий, сооружений), их частей в течение налогового периода, а также утрата отдельными организациями, в т.ч. бюджетными, организациями, ведущими лесное хозяйство, в течение налогового периода статуса плательщика налога на недвижимость (п. 5 ст. 232 НК).

✔️Увеличение в течение налогового периода остаточной стоимости капитальных строений (зданий, сооружений), их частей на фактические затраты, связанные с их реконструкцией (модернизацией, реставрацией), проведением иных аналогичных работ (часть первая п. 4 ст. 232 НК).

❗️Обратите внимание! По всем трем вышеуказанным обстоятельствам корректировка налоговой базы происходит с 1-го числа квартала, следующего за кварталом, в котором имели место такие обстоятельства (часть первая п. 4, п. 5 ст. 232 НК).

✅Рассмотрим практическое применение норм налогового законодательства, действующих с 2026 г. >>>

❤

2

Пост от 10.08.2026 14:28

311

0

4

💰Официальные курсы валют

Нацбанка РБ на 10.08.2026г.

🇺🇸1 USD - 2,9484/⬆️0,0098

🇪🇺1 EUR - 3,3989⬆️0,0081

🇷🇺100RUB - 3,6294/⬇️0,0071

🇨🇳10 CNY - 4,4126/⬆️0,0220

💰Официальные курсы валют

Нацбанка РБ на 11.08.2026г.

🇺🇸1 USD - 2,9634/⬆️0,0150

🇪🇺1 EUR - 3,4245⬆️0,0256

🇷🇺100RUB - 3,6060/⬇️0,0234

🇨🇳10 CNY - 4,4190/⬆️0,0064

Нацбанка РБ на 10.08.2026г.

🇺🇸1 USD - 2,9484/⬆️0,0098

🇪🇺1 EUR - 3,3989⬆️0,0081

🇷🇺100RUB - 3,6294/⬇️0,0071

🇨🇳10 CNY - 4,4126/⬆️0,0220

💰Официальные курсы валют

Нацбанка РБ на 11.08.2026г.

🇺🇸1 USD - 2,9634/⬆️0,0150

🇪🇺1 EUR - 3,4245⬆️0,0256

🇷🇺100RUB - 3,6060/⬇️0,0234

🇨🇳10 CNY - 4,4190/⬆️0,0064

❤

2

Пост от 10.08.2026 12:39

26

0

0

#подоходныйналог

📂Налоговые льготы и вычеты по подоходному налогу в 2026 году

☝️Основные обязанности налоговых агентов состоят в исчислении, удержании у плательщика, перечислении в бюджет подоходного налога и обоснованном применении льгот. Рассмотрим на наиболее спорных ситуациях возникновения у налоговых агентов обязательств по исчислению подоходного налога, где требуется официальная точка зрения налоговых органов⤵️

🗂️Ситуация:

Наниматель начислил работнику за май 2026 г. 2 000 руб.: 1 300 руб. – заработная плата, а 700 руб. – материальная помощь, которая на основании п. 23 ст. 208 НК освобождается от налогообложения.

❓Можно ли в данной ситуации предоставить работнику стандартный налоговый вычет в размере 216 руб., предусмотренный подп. 1.1 п. 1 ст. 209 НК?

💡Да, можно.

Несмотря на то что размер начисленного за май 2026 г. дохода (так называемого «грязного» дохода) превысил установленный для предоставления стандартного налогового вычета предел в сумме 1 308 руб. (2 000 руб. > 1 308 руб.), работник имеет право на получение стандартного налогового вычета за май в размере 216 руб., так как размер подлежащего налогообложению дохода не превысил за месяц 1 308 руб.: 2 000 руб. – 700 руб. = 1 300 руб. < 1 308 руб.

🔥Важно! Для решения вопроса о возможности предоставления стандартного налогового вычета работнику в размере 216 руб. согласно подп. 1.1 п. 1 ст. 209 НК необходимо определить размер подлежащего налогообложению дохода, который представляет собой начисленный («грязный») доход, уменьшенный на сумму доходов, освобождаемых от подоходного налога. Подлежащий налогообложению доход сравнивается с установленным законодательством пределом для принятия решения о предоставлении (непредоставлении) данного налогового вычета.

👉К другим ситуациям >>>

📂Налоговые льготы и вычеты по подоходному налогу в 2026 году

☝️Основные обязанности налоговых агентов состоят в исчислении, удержании у плательщика, перечислении в бюджет подоходного налога и обоснованном применении льгот. Рассмотрим на наиболее спорных ситуациях возникновения у налоговых агентов обязательств по исчислению подоходного налога, где требуется официальная точка зрения налоговых органов⤵️

🗂️Ситуация:

Наниматель начислил работнику за май 2026 г. 2 000 руб.: 1 300 руб. – заработная плата, а 700 руб. – материальная помощь, которая на основании п. 23 ст. 208 НК освобождается от налогообложения.

❓Можно ли в данной ситуации предоставить работнику стандартный налоговый вычет в размере 216 руб., предусмотренный подп. 1.1 п. 1 ст. 209 НК?

💡Да, можно.

Несмотря на то что размер начисленного за май 2026 г. дохода (так называемого «грязного» дохода) превысил установленный для предоставления стандартного налогового вычета предел в сумме 1 308 руб. (2 000 руб. > 1 308 руб.), работник имеет право на получение стандартного налогового вычета за май в размере 216 руб., так как размер подлежащего налогообложению дохода не превысил за месяц 1 308 руб.: 2 000 руб. – 700 руб. = 1 300 руб. < 1 308 руб.

🔥Важно! Для решения вопроса о возможности предоставления стандартного налогового вычета работнику в размере 216 руб. согласно подп. 1.1 п. 1 ст. 209 НК необходимо определить размер подлежащего налогообложению дохода, который представляет собой начисленный («грязный») доход, уменьшенный на сумму доходов, освобождаемых от подоходного налога. Подлежащий налогообложению доход сравнивается с установленным законодательством пределом для принятия решения о предоставлении (непредоставлении) данного налогового вычета.

👉К другим ситуациям >>>

❤

1

Пост от 10.08.2026 10:49

236

0

3

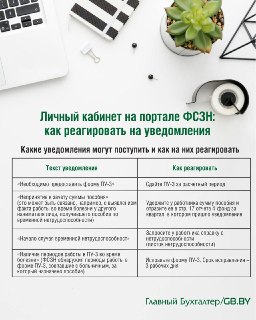

#ФСЗН

📢ФСЗН напоминает о важности своевременного мониторинга личного кабинета плательщика взносов на корпоративном портале ФСЗН, поскольку туда поступают ключевые уведомления, связанные с назначением пособий по временной нетрудоспособности.

👩💻Форма заполняется работодателем на основании документов бухгалтерского учета и иных документов о начислении, уплате обязательных страховых взносов и периоде (периодах) занятости работников на работах, подлежащих включению в специальный стаж (абз. 2 части первой п. 10 Правил № 742).

По общему правилу ПУ-3 (тип формы – исходная) представляется в орган ФСЗН один раз в квартал в течение месяца, следующего за отчетным кварталом, или при возникновении необходимости корректировки ранее представленных сведений.

❗️При работе по гражданско-правовым договорам – не позднее 5 календарных дней со дня заключения таких договоров (части первая и вторая п. 17 Правил № 742).

📢ФСЗН напоминает о важности своевременного мониторинга личного кабинета плательщика взносов на корпоративном портале ФСЗН, поскольку туда поступают ключевые уведомления, связанные с назначением пособий по временной нетрудоспособности.

👩💻Форма заполняется работодателем на основании документов бухгалтерского учета и иных документов о начислении, уплате обязательных страховых взносов и периоде (периодах) занятости работников на работах, подлежащих включению в специальный стаж (абз. 2 части первой п. 10 Правил № 742).

По общему правилу ПУ-3 (тип формы – исходная) представляется в орган ФСЗН один раз в квартал в течение месяца, следующего за отчетным кварталом, или при возникновении необходимости корректировки ранее представленных сведений.

❗️При работе по гражданско-правовым договорам – не позднее 5 календарных дней со дня заключения таких договоров (части первая и вторая п. 17 Правил № 742).

🔥

4