Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Инвестиции Студента»

Инвестиции Студента

7.7K

54.8K

3.1K

78

1.3M

Без заумных слов про господин рынок и как построить капитал в 100.000.000₽

@baby_manager - Реклама (других контактов НЕТ!)

Ссылка для друга: /joinchat/gFeLK02k4r85Zjk6

Мой MAX: https://clck.ru/3SYFBZ

Регистрация РКН: https://rkn.link/eBO

@baby_manager - Реклама (других контактов НЕТ!)

Ссылка для друга: /joinchat/gFeLK02k4r85Zjk6

Мой MAX: https://clck.ru/3SYFBZ

Регистрация РКН: https://rkn.link/eBO

Подписчики

Всего

184 910

Сегодня

0

Просмотров на пост

Всего

15 409

ER

Общий

7.28%

Суточный

6.6%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 7 692 постов

Смотреть все посты

Пост от 18.06.2026 18:22

1

0

0

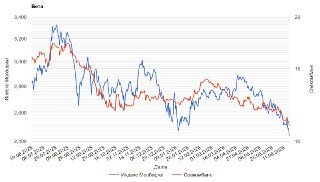

🏦 Совкомбанк. Анализ долговой нагрузки и риска акций

Темпы роста активов за 3 года: 22,7%

Темпы роста чистого долга за 3 года: (-11%)

Вывод: Активы растут, долги уменьшаются — положительная тенденция.

Бета за 90 дней — 1,32

Бета за год — 2,6

Бета за 3 года — 0,45

Вывод: Бета >1 показывает, что доходность (а также изменчивость) таких бумаг очень чувствительна к изменению рынка.

Ожидаемая годовая доходность — 19% (модель CAPM).

За 2 года и 6 месяцев (с момента IPO) акция дала около 5% доходности с учетом выплаченных дивидендов.

Ваше мнение насчет акций Совкомбанка?

👍 Покупаем

🔥 Продаем

❤️ Держим

👀 Наблюдаем

#Обзор

Темпы роста активов за 3 года: 22,7%

Темпы роста чистого долга за 3 года: (-11%)

Вывод: Активы растут, долги уменьшаются — положительная тенденция.

Бета за 90 дней — 1,32

Бета за год — 2,6

Бета за 3 года — 0,45

Вывод: Бета >1 показывает, что доходность (а также изменчивость) таких бумаг очень чувствительна к изменению рынка.

Ожидаемая годовая доходность — 19% (модель CAPM).

За 2 года и 6 месяцев (с момента IPO) акция дала около 5% доходности с учетом выплаченных дивидендов.

Ваше мнение насчет акций Совкомбанка?

👍 Покупаем

🔥 Продаем

❤️ Держим

👀 Наблюдаем

#Обзор

Пост от 18.06.2026 15:19

4 643

3

2

Дополнительно к обзору Совкомбанка [#SVCB]👆

Дивидендная доходность компании за 2025 год составит 3,2% или 0,35₽ на акцию.

Общая сумма выплат составит 7 856 млн руб., или 14,8% чистой прибыли за 2025 год.

Как и разбирал в прошлом обзоре: у банка сохраняются проблемы с капиталом и при таких вводных платить даже по нижней границе (25% ЧП) не могут.

👉 Прогноз дивидендов за 2026 год — 0,6-1,2₽

Немного понизил старый прогноз по дивидендам на этот год из-за возможного байбека.

В текущих условиях, когда стоимость акции гораздо ниже, чем капитал, который приходится на одну акцию, в Совкомбанке считают более предпочтительным направить его на обратный выкуп акций в течение 2026 года.

Да, финансовые результаты за 2026 год будут куда сильные прошлого года. И даже есть вероятность, что компания перебьет рекорд по прибыли 2023 года в 95 млрд руб.

Но ввиду проблем с достаточностью капитала, нет возможности сделать байбек и дивиденды выплатить по див.политике.

Поэтому, если будут проводить байбек, то на дивиденды направят меньше.

• Банк стремится распределять от 25% до 50% чистой прибыли, определенной на основе консолидированной финансовой отчетности Банка в соответствии с МСФО за соответствующий период.

Далее разберем темпы роста активов/долга и риск акций Совкомбанка. Выпускаю, как наберем побольше🔥

Не является ИИР

#Обзор

Дивидендная доходность компании за 2025 год составит 3,2% или 0,35₽ на акцию.

Общая сумма выплат составит 7 856 млн руб., или 14,8% чистой прибыли за 2025 год.

Как и разбирал в прошлом обзоре: у банка сохраняются проблемы с капиталом и при таких вводных платить даже по нижней границе (25% ЧП) не могут.

👉 Прогноз дивидендов за 2026 год — 0,6-1,2₽

Немного понизил старый прогноз по дивидендам на этот год из-за возможного байбека.

В текущих условиях, когда стоимость акции гораздо ниже, чем капитал, который приходится на одну акцию, в Совкомбанке считают более предпочтительным направить его на обратный выкуп акций в течение 2026 года.

Да, финансовые результаты за 2026 год будут куда сильные прошлого года. И даже есть вероятность, что компания перебьет рекорд по прибыли 2023 года в 95 млрд руб.

Но ввиду проблем с достаточностью капитала, нет возможности сделать байбек и дивиденды выплатить по див.политике.

Поэтому, если будут проводить байбек, то на дивиденды направят меньше.

• Банк стремится распределять от 25% до 50% чистой прибыли, определенной на основе консолидированной финансовой отчетности Банка в соответствии с МСФО за соответствующий период.

Далее разберем темпы роста активов/долга и риск акций Совкомбанка. Выпускаю, как наберем побольше🔥

Не является ИИР

#Обзор

🔥

50

👍

12

❤

1

Пост от 18.06.2026 10:12

8 296

8

8

🏦 Совкомбанк — универсальный системно значимый банк, входящий в топ-10 банков по размеру активов.

Сектор: Финансы

Отрасль: Банки

Цена: 11,03₽

Тикер компании: #SVCB

💰 Финансовые показатели:

Чистый проц. доходы:

- 2022 — 49,1₽ млрд

- 2023 — 138,9₽ млрд

- 2024 — 158,1₽ млрд

- 2025 — 176,5₽ млрд

- 2026 (1КВ) — 60₽ млрд

средние темпы роста — 19%

Чистая прибыль:

- 2022 — (-14,6)₽ млрд

- 2023 — 94,1₽ млрд

- 2024 — 75,6₽ млрд

- 2025 — 48,9₽ млрд

- 2026 (1КВ) — 19₽ млрд

средние темпы роста прибыли — 2%

🔎 Мультипликаторы:

• P/E — 4,49 лучше среднего по индустрии 4,66

• P/B — 0,59 лучше среднего по индустрии 0,9

• ROE — 20% хуже среднего по индустрии 20,5%

• Цена по P/E — 13,2₽

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания недооценена.

🔗 Вывод

После ужасного 2025 года начало этого идет нормально. Результаты 1-го квартала превзошли ожидания.

1) Чистый процентный доход вырос с 23 до 37 млрд рублей год к году. Происходит, как и других банков это на фоне расжатия маржи (ставки по депозитам падают быстрее, чем по кредитам).

Чистая процентная маржа (ЧПМ) в 1-м квартале была 7%, такого даже не было в лучшие года у банка. В ближайшие кварталы ЧПМ будет также держаться на высоком уровне, что позволит хорошо зарабатывать.

☝️ Поэтому Совкомбанк остается ярым бенефициаром продолжения снижения КС.

2) Остальные направления бизнеса (комиссионные доходы, страховая деятельность и небанковский бизнес) показывают неплохую, но нейтральную динамику.

В итоге чистая прибыль по итогам 1-го квартала выросла на 58% до 19 млрд даже при сильном росте резервов.

Если динамика сохранится, то вилка по прибыли в 2026 году рисуется от 80 до 90 млрд рублей. Форвардный P/E = 3.1 и P/B = 0,5 - это уже дешево.

❗️Но если все так неплохо, то почему акции валятся?

Главная причина - продажа пакета крупным акционером. Это подтверждается тем, что доля акций в свободном обращении выросла с 14.2% до 17.9%. Пока в стакан выходит такой акционер, расти невозможно.

Второстепенная причина - слабая отдача на вложенный капитал. Рынок сейчас скептично смотрит на истории роста и в целом на потенциальный рост. Нужна отдача уже сейчас и в основном это ищут через дивиденды. А у Совкомбанка с этим проблемы.

Основное преимущество Совкомбанка в том, что он сильно выигрывает от снижения ставки и в случае, если не будет эксцессов по году, может выйти на 80+ млрд прибыли. Это приведет к сильной переоценке акций.

Я по текущим ценам начал посматривать на Совкомбанк. Но риски здесь в любом случае повышенные из-за большой доли розницы.

Прибыль банка растёт, но кредитный портфель сокращается и отчисления в резервы растут.

Доля проблемных кредитов выросла с 5.1% до 7.2%, однако резервы под них уже меньше 100%. Если у заемщиков будут проблемы, то это приведет к росту отчислений в резервы и прибыль в 80 млрд руб. уже никак не показать.

Пока выбираю 🏦Т-Технологии и 🏦Сбер.

Риски сектора:

• Высокая ставка

• Снижение прибыли

Справедливая цена акции: — 14₽

Каких дивидендов ждать от Совкомбанка дальше, разберу в следующей части. После 200👍 выходит пост.

Не является ИИР

#Обзор

Сектор: Финансы

Отрасль: Банки

Цена: 11,03₽

Тикер компании: #SVCB

💰 Финансовые показатели:

Чистый проц. доходы:

- 2022 — 49,1₽ млрд

- 2023 — 138,9₽ млрд

- 2024 — 158,1₽ млрд

- 2025 — 176,5₽ млрд

- 2026 (1КВ) — 60₽ млрд

средние темпы роста — 19%

Чистая прибыль:

- 2022 — (-14,6)₽ млрд

- 2023 — 94,1₽ млрд

- 2024 — 75,6₽ млрд

- 2025 — 48,9₽ млрд

- 2026 (1КВ) — 19₽ млрд

средние темпы роста прибыли — 2%

🔎 Мультипликаторы:

• P/E — 4,49 лучше среднего по индустрии 4,66

• P/B — 0,59 лучше среднего по индустрии 0,9

• ROE — 20% хуже среднего по индустрии 20,5%

• Цена по P/E — 13,2₽

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания недооценена.

🔗 Вывод

После ужасного 2025 года начало этого идет нормально. Результаты 1-го квартала превзошли ожидания.

1) Чистый процентный доход вырос с 23 до 37 млрд рублей год к году. Происходит, как и других банков это на фоне расжатия маржи (ставки по депозитам падают быстрее, чем по кредитам).

Чистая процентная маржа (ЧПМ) в 1-м квартале была 7%, такого даже не было в лучшие года у банка. В ближайшие кварталы ЧПМ будет также держаться на высоком уровне, что позволит хорошо зарабатывать.

☝️ Поэтому Совкомбанк остается ярым бенефициаром продолжения снижения КС.

2) Остальные направления бизнеса (комиссионные доходы, страховая деятельность и небанковский бизнес) показывают неплохую, но нейтральную динамику.

В итоге чистая прибыль по итогам 1-го квартала выросла на 58% до 19 млрд даже при сильном росте резервов.

Если динамика сохранится, то вилка по прибыли в 2026 году рисуется от 80 до 90 млрд рублей. Форвардный P/E = 3.1 и P/B = 0,5 - это уже дешево.

❗️Но если все так неплохо, то почему акции валятся?

Главная причина - продажа пакета крупным акционером. Это подтверждается тем, что доля акций в свободном обращении выросла с 14.2% до 17.9%. Пока в стакан выходит такой акционер, расти невозможно.

Второстепенная причина - слабая отдача на вложенный капитал. Рынок сейчас скептично смотрит на истории роста и в целом на потенциальный рост. Нужна отдача уже сейчас и в основном это ищут через дивиденды. А у Совкомбанка с этим проблемы.

Основное преимущество Совкомбанка в том, что он сильно выигрывает от снижения ставки и в случае, если не будет эксцессов по году, может выйти на 80+ млрд прибыли. Это приведет к сильной переоценке акций.

Я по текущим ценам начал посматривать на Совкомбанк. Но риски здесь в любом случае повышенные из-за большой доли розницы.

Прибыль банка растёт, но кредитный портфель сокращается и отчисления в резервы растут.

Доля проблемных кредитов выросла с 5.1% до 7.2%, однако резервы под них уже меньше 100%. Если у заемщиков будут проблемы, то это приведет к росту отчислений в резервы и прибыль в 80 млрд руб. уже никак не показать.

Пока выбираю 🏦Т-Технологии и 🏦Сбер.

Риски сектора:

• Высокая ставка

• Снижение прибыли

Справедливая цена акции: — 14₽

Каких дивидендов ждать от Совкомбанка дальше, разберу в следующей части. После 200👍 выходит пост.

Не является ИИР

#Обзор

👍

170

❤

8

🤔

5

👀

3

😁

2

🤷♂

1

🗿

1

Пост от 17.06.2026 15:52

1

0

0

Облигации. Список идей

🏛 ОФЗ 26254

🏛 ОФЗ 26252

🏛 ОФЗ 26247

Рейтинг A-AAA:

🚚 БалтЛизП24 (RU000A10EEE4)

🇷🇺 ВИС Ф БП12 (RU000A10EYJ1)

💰 АФК Система 2Р-14 (RU000A10FA72)

🇷🇺 АВТОБАН-Финанс БО-П08 (RU000A10ERE6)

🇷🇺 Полипласт П02-БО-16 (RU000A10F7V9)

✉️ ПочтаР3P07 (RU000A10FDV7) квал.

Рейтинг BB-BBB (повышенный риск!)

🇷🇺 АйДиКол1P7 (RU000A10EDV0)

🏠 ГЛОРАКС 1Р-05 (RU000A10E655)

🇷🇺 ЛаймЗайм06 (RU000A10EHB3) квал.

🇷🇺 Финэква1Р2 (RU000A10ENT3) квал.

🇷🇺 Быстроденьги 3Р-02 (RU000A10F4Z7) квал.

🇷🇺 ЛК Роделен 2P-03 (RU000A10B2F7)

Флоатер:

🚚 БалтЛизП10 (RU000A108777)

☝️В скобках выписаны ISIN-коды (текст копируется при нажатии), чтобы было легче найти эти впуски в приложении брокера/интернете.

Также отдельно пометил выпуски для квалифицированных инвесторов.

Из сектора ВДО не стоит выделять более 3-4% на эмитента. Риски здесь повышенные в любом случае.

#Полезное

🏛 ОФЗ 26254

🏛 ОФЗ 26252

🏛 ОФЗ 26247

Рейтинг A-AAA:

🚚 БалтЛизП24 (RU000A10EEE4)

🇷🇺 ВИС Ф БП12 (RU000A10EYJ1)

💰 АФК Система 2Р-14 (RU000A10FA72)

🇷🇺 АВТОБАН-Финанс БО-П08 (RU000A10ERE6)

🇷🇺 Полипласт П02-БО-16 (RU000A10F7V9)

✉️ ПочтаР3P07 (RU000A10FDV7) квал.

Рейтинг BB-BBB (повышенный риск!)

🇷🇺 АйДиКол1P7 (RU000A10EDV0)

🏠 ГЛОРАКС 1Р-05 (RU000A10E655)

🇷🇺 ЛаймЗайм06 (RU000A10EHB3) квал.

🇷🇺 Финэква1Р2 (RU000A10ENT3) квал.

🇷🇺 Быстроденьги 3Р-02 (RU000A10F4Z7) квал.

🇷🇺 ЛК Роделен 2P-03 (RU000A10B2F7)

Флоатер:

🚚 БалтЛизП10 (RU000A108777)

☝️В скобках выписаны ISIN-коды (текст копируется при нажатии), чтобы было легче найти эти впуски в приложении брокера/интернете.

Также отдельно пометил выпуски для квалифицированных инвесторов.

Из сектора ВДО не стоит выделять более 3-4% на эмитента. Риски здесь повышенные в любом случае.

#Полезное

Пост от 17.06.2026 10:12

10 710

22

16

Нефтяники летят на дно ⛽️/⛽️/⛽️

Вчера акции нефтяников падали более чем на 5%. Смотрите график выше.

Основная причина такого падения - коррекция в ценах на нефть и возможные ужесточения санкций со стороны США.

1) Трамп объявил о подписании сделки с Ираном и частичном восстановлении судоходства в Ормузском проливе, который будет полностью открыт 19 июня. На этом фоне цены на нефть пошли вниз.

2) Трамп допустил отмену послабления санкций в отношении российской нефти.

Также негатива добавляют новости про атаки на Московские НПЗ и Танеко (Татнефть).

☝️ После разгона акций нефтегазового сектора в марте предупреждал, что рисков там куча и интереса в моменте нет. Пост здесь (ссылка).

И почему-то в тот момент были желающие купить Роснефть по 510р, а сейчас по 340 куда-то пропали.

Я продолжаю нейтрально смотреть на нефтегазовый сектор.

Второй квартал у нефтяных компаний будет сильнее первого. А вот дальше, с учетом коррекции, российская нефть может вернуться к ценам 3-4 квартала 2025 года.

При таких вводных потенциальная оценка нефтяников за 2026 год возвращается к 8-10 P/E с див.доходностью около 9-11%. Уже не столь интересно.

При этом пока рубль остается очень крепким - это будет сдерживать потенциал в экспортерах. Поэтому нефтяники остаются под давлением.

Совсем недавно делал список “сильных акций”, на которые можно обратить внимание – ссылка.

Далее планирую обновить список идей в облигациях. Давайте наберем здесь более 400 реакций и выпущу пост с актуальными идеями в облигациях 🤝

#Мнение

Вчера акции нефтяников падали более чем на 5%. Смотрите график выше.

Основная причина такого падения - коррекция в ценах на нефть и возможные ужесточения санкций со стороны США.

1) Трамп объявил о подписании сделки с Ираном и частичном восстановлении судоходства в Ормузском проливе, который будет полностью открыт 19 июня. На этом фоне цены на нефть пошли вниз.

2) Трамп допустил отмену послабления санкций в отношении российской нефти.

Также негатива добавляют новости про атаки на Московские НПЗ и Танеко (Татнефть).

☝️ После разгона акций нефтегазового сектора в марте предупреждал, что рисков там куча и интереса в моменте нет. Пост здесь (ссылка).

И почему-то в тот момент были желающие купить Роснефть по 510р, а сейчас по 340 куда-то пропали.

Я продолжаю нейтрально смотреть на нефтегазовый сектор.

Второй квартал у нефтяных компаний будет сильнее первого. А вот дальше, с учетом коррекции, российская нефть может вернуться к ценам 3-4 квартала 2025 года.

При таких вводных потенциальная оценка нефтяников за 2026 год возвращается к 8-10 P/E с див.доходностью около 9-11%. Уже не столь интересно.

При этом пока рубль остается очень крепким - это будет сдерживать потенциал в экспортерах. Поэтому нефтяники остаются под давлением.

Совсем недавно делал список “сильных акций”, на которые можно обратить внимание – ссылка.

Далее планирую обновить список идей в облигациях. Давайте наберем здесь более 400 реакций и выпущу пост с актуальными идеями в облигациях 🤝

#Мнение

👍

338

❤

24

🔥

14

🤝

12

🤷♂

4

🎄

2

🤪

1

🗿

1

Пост от 16.06.2026 20:11

8 101

10

7

🏦 Банк Санкт-Петербург. Анализ долговой нагрузки и риска акций

Темпы роста активов за 5 лет: 13,8%

Темпы роста чистого долга за 5 лет: (-5%)

Вывод: Активы растут, долги уменьшаются— положительная тенденция.

Бета за 90 дней — 0,98

Бета за год —1,21

Бета за 3 года — (-12,3)

Вывод: Бета от 0 до 1 показывает, что активы менее подвержены рыночному риску, как следствие, менее изменчивы.

Ожидаемая годовая доходность — 15,8% (модель CAPM).

За 10 лет акция дала около 663% полной доходности или 22,5% в год. С учетом выплаченных дивидендов.

Ваше мнение насчет акций Банка Санкт-Петербург?

👍 Покупаем

🔥 Продаем

❤️ Держим

👀 Наблюдаем

#Обзор

Темпы роста активов за 5 лет: 13,8%

Темпы роста чистого долга за 5 лет: (-5%)

Вывод: Активы растут, долги уменьшаются— положительная тенденция.

Бета за 90 дней — 0,98

Бета за год —1,21

Бета за 3 года — (-12,3)

Вывод: Бета от 0 до 1 показывает, что активы менее подвержены рыночному риску, как следствие, менее изменчивы.

Ожидаемая годовая доходность — 15,8% (модель CAPM).

За 10 лет акция дала около 663% полной доходности или 22,5% в год. С учетом выплаченных дивидендов.

Ваше мнение насчет акций Банка Санкт-Петербург?

👍 Покупаем

🔥 Продаем

❤️ Держим

👀 Наблюдаем

#Обзор

👍

93

👀

45

❤

33

🔥

4

🗿

1

Пост от 16.06.2026 18:10

581

0

3

Давно у нас не было подборок качественных Telegram-каналов — пора это исправить.

Также рекомендуем подписаться на их каналы в Max, чтобы не потерять доступ в случае блокировки.

⭕️БИРЖЕВИК | Акции — проверенный канал о фондовом рынке. Конкретика, логика и системный подход Михалыча помогают зарабатывать на рынке без лишнего шума. Подписывайтесь, если хотите понимать рынок и зарабатывать.

⭕️Канал для инвесторов в недвижимость Ближнего Востока от Whitewill. Мы продолжаем активно закрывать сделки в регионе. Если вы сейчас присматриваетесь к рынку Ближнего Востока, напишите нам. Персональный брокер расскажет о гарантиях со стороны застройщиков и подберёт ликвидные лоты под ваш запрос.

⭕️Кира Юхтенко — амбассадор культуры инвестирования в России, создатель медиа про финансы, которое смотрят и читают больше 2 млн человек!

Каждый понедельник — подкаст о том, во что Кира инвестирует сейчас. Подпишитесь, чтобы не потерять!

⭕️Хорошая инвестиция начинается с понимания фундаментальных процессов в экономике. Поэтому сначала мы рекомендуем канал специалиста по макро- и геоэкономике - Чёрный Лебедь.

Вы увидите экспертный взгляд и уникальные инсайты о причинах движения капитала, возникновения кризисов, роста сырья, изменений валютных потоков и глобальных трендов. Канал доступен и в MAX

⭕️Кубышка - автор 28 лет в инвестициях, 135 000 подписчиков в Телеграм и ни одного поста про «секретную стратегию». Евгений ведёт канал как личный дневник инвестора - сделки, ошибки, разборы в реальном времени. Без фильтров. Подписывайтесь если интересуетесь практичным инвестированием: https://max.ru/BizLike

⭕️Если думаете, что новая квартира в 2026-м – это переплата в 10 раз, вы просто не знаете про канал Whitewill. Ипотека 4% и вид на Москву-реку в подарок, первый взнос от 10% и скидки до 30%. Подписывайтесь и получите оффер, о котором не расскажут застройщики.

⭕️ Инвестиции Студента — мой канал в MAX, где выходят уникальные разборы акций и облигаций. На днях разбирал Т-Технологии, ВК, Совкомфлот и делал подборку облигаций для получения ежемесячной купонной зарплаты. Кто хочет глубже со мной познакомиться, то приглашаю подписаться.

Организаторы подборки TGStar_Agency

Также рекомендуем подписаться на их каналы в Max, чтобы не потерять доступ в случае блокировки.

⭕️БИРЖЕВИК | Акции — проверенный канал о фондовом рынке. Конкретика, логика и системный подход Михалыча помогают зарабатывать на рынке без лишнего шума. Подписывайтесь, если хотите понимать рынок и зарабатывать.

⭕️Канал для инвесторов в недвижимость Ближнего Востока от Whitewill. Мы продолжаем активно закрывать сделки в регионе. Если вы сейчас присматриваетесь к рынку Ближнего Востока, напишите нам. Персональный брокер расскажет о гарантиях со стороны застройщиков и подберёт ликвидные лоты под ваш запрос.

⭕️Кира Юхтенко — амбассадор культуры инвестирования в России, создатель медиа про финансы, которое смотрят и читают больше 2 млн человек!

Каждый понедельник — подкаст о том, во что Кира инвестирует сейчас. Подпишитесь, чтобы не потерять!

⭕️Хорошая инвестиция начинается с понимания фундаментальных процессов в экономике. Поэтому сначала мы рекомендуем канал специалиста по макро- и геоэкономике - Чёрный Лебедь.

Вы увидите экспертный взгляд и уникальные инсайты о причинах движения капитала, возникновения кризисов, роста сырья, изменений валютных потоков и глобальных трендов. Канал доступен и в MAX

⭕️Кубышка - автор 28 лет в инвестициях, 135 000 подписчиков в Телеграм и ни одного поста про «секретную стратегию». Евгений ведёт канал как личный дневник инвестора - сделки, ошибки, разборы в реальном времени. Без фильтров. Подписывайтесь если интересуетесь практичным инвестированием: https://max.ru/BizLike

⭕️Если думаете, что новая квартира в 2026-м – это переплата в 10 раз, вы просто не знаете про канал Whitewill. Ипотека 4% и вид на Москву-реку в подарок, первый взнос от 10% и скидки до 30%. Подписывайтесь и получите оффер, о котором не расскажут застройщики.

⭕️ Инвестиции Студента — мой канал в MAX, где выходят уникальные разборы акций и облигаций. На днях разбирал Т-Технологии, ВК, Совкомфлот и делал подборку облигаций для получения ежемесячной купонной зарплаты. Кто хочет глубже со мной познакомиться, то приглашаю подписаться.

Организаторы подборки TGStar_Agency

👍

4

❤

2

🤝

2

🤪

2

🎄

1

🗿

1