Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Антиколектор онлайн ™️»

Антиколектор онлайн ™️

2.0K

2.6K

9

4

12.6K

⚖️ Юридична допомога позичальникам та боржникам. Офіційний канал.

👫 Група каналу: @anticollector_online_group

Для замовлення юридичних послуг:

🤖 Бот: @AnticollectorBot

🧙 Центр допомоги: https://anticollector.center

💼 Власник: @leopolensis

👫 Група каналу: @anticollector_online_group

Для замовлення юридичних послуг:

🤖 Бот: @AnticollectorBot

🧙 Центр допомоги: https://anticollector.center

💼 Власник: @leopolensis

Подписчики

Всего

1 427

Сегодня

0

Просмотров на пост

Всего

1 200

ER

Общий

78.49%

Суточный

43.8%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 5 из 1 954 постов

Смотреть все посты

Пост от 30.07.2026 14:10

340

0

3

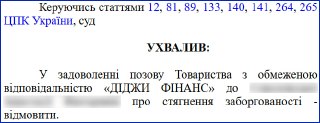

⚖️ Вознесенівський районний суд м. Запоріжжя відмовив ТОВ "Діджи Фінанс" в задоволенні позову

Ціна позову - 31,4 тис. грн

Первісний кредитор - ПАТ "Банк Михайлівський"

Із рішення суду:

Суд вважає, що наведені вище обставини, не дають підстав для поновлення або не застосування строку позовної давності, про що просить позивач, так як з матеріалів справи вбачається, що строк позовної давності за укладеним між ПАТ «Банк Михайлівський» із відповідача договором від 07.12.2014 року № 200176642 сплив 24.12.2018 року, а договір між ТОВ «Діджи Фінанс» та ПАТ «Банк Михайлівський» про відступлення права вимоги №7_БМ було укладено лише 20.07.2020 року.

Далі:

На підставі викладеного, суд відмовляє у задоволенні позову в частині стягнення з відповідача заборгованості за кредитним договором в розмір 23 996,84 грн, з яких: 7742,47 грн заборгованість за тілом кредиту; 16254,37 грн заборгованість за відсотками, за спливом строку позовної давності.

А також:

На підставі викладеного не підлягають задоволенню позовні вимоги про стягнення з відповідача 3% річних в сумі 2157,75 грн та інфляційні збитки в сумі 5247,26 грн.

Що ж...

Сплив позовної давності нас також влаштовує 😎

Справа №335/3671/26. Рішення від 30.06.2026.

Вітаємо нашу клієнтку 🥳 🍾

👉 Для замовлення юридичних послуг:

Центр допомоги | Telegram-Bot

🔗 Наші ресурси (сторінки та канали):

Facebook | Telegram | YouTube | Форум

ℹ️ Як встановити додаток "Центр допомоги"

Ціна позову - 31,4 тис. грн

Первісний кредитор - ПАТ "Банк Михайлівський"

Із рішення суду:

Суд вважає, що наведені вище обставини, не дають підстав для поновлення або не застосування строку позовної давності, про що просить позивач, так як з матеріалів справи вбачається, що строк позовної давності за укладеним між ПАТ «Банк Михайлівський» із відповідача договором від 07.12.2014 року № 200176642 сплив 24.12.2018 року, а договір між ТОВ «Діджи Фінанс» та ПАТ «Банк Михайлівський» про відступлення права вимоги №7_БМ було укладено лише 20.07.2020 року.

Далі:

На підставі викладеного, суд відмовляє у задоволенні позову в частині стягнення з відповідача заборгованості за кредитним договором в розмір 23 996,84 грн, з яких: 7742,47 грн заборгованість за тілом кредиту; 16254,37 грн заборгованість за відсотками, за спливом строку позовної давності.

А також:

На підставі викладеного не підлягають задоволенню позовні вимоги про стягнення з відповідача 3% річних в сумі 2157,75 грн та інфляційні збитки в сумі 5247,26 грн.

Що ж...

Сплив позовної давності нас також влаштовує 😎

Справа №335/3671/26. Рішення від 30.06.2026.

Вітаємо нашу клієнтку 🥳 🍾

👉 Для замовлення юридичних послуг:

Центр допомоги | Telegram-Bot

🔗 Наші ресурси (сторінки та канали):

Facebook | Telegram | YouTube | Форум

ℹ️ Як встановити додаток "Центр допомоги"

👏

9

❤

3

Пост от 24.07.2026 16:01

143

0

2

☝️ Пам'ятай про безпеку❗️

👉 Для замовлення юридичних послуг:

Центр допомоги | Telegram-Bot

🔗 Наші ресурси (сторінки та канали):

Facebook | Telegram | YouTube | Форум

ℹ️ Як встановити додаток "Центр допомоги"

👉 Для замовлення юридичних послуг:

Центр допомоги | Telegram-Bot

🔗 Наші ресурси (сторінки та канали):

Facebook | Telegram | YouTube | Форум

ℹ️ Як встановити додаток "Центр допомоги"

💯

2

👎

1

Пост от 16.07.2026 18:26

101

0

3

😁 Тільки додам: із колектором

☝️ Нагадуємо, що у нас є послуга ведення переговорів із кредитором.

👉 Для замовлення юридичних послуг:

Центр допомоги | Telegram-Bot

🔗 Наші ресурси (сторінки та канали):

Facebook | Telegram | YouTube | Форум

ℹ️ Як встановити додаток "Центр допомоги"

☝️ Нагадуємо, що у нас є послуга ведення переговорів із кредитором.

👉 Для замовлення юридичних послуг:

Центр допомоги | Telegram-Bot

🔗 Наші ресурси (сторінки та канали):

Facebook | Telegram | YouTube | Форум

ℹ️ Як встановити додаток "Центр допомоги"

Изображение

👎

1

Пост от 13.07.2026 18:31

141

4

1

💵 Чули про випуск купюри в 2000 грн?

Цей мем для поціновувачів української класики 😎

Цей мем для поціновувачів української класики 😎

😁

6

Пост от 13.07.2026 18:05

117

0

4

😁 Колектори шукають підробіток в позаробочий час

Креативненько, але чому так дешево? 🧐

Полтавчани, майте на увазі 😁

Креативненько, але чому так дешево? 🧐

Полтавчани, майте на увазі 😁

😁

3