Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Виталий Кошин. Портфельные инвестиции»

4.1K

11.6K

847

22

130.7K

РКН № 6218714959

Основатель сайта Fin-plan.org и IT-сервиса для инвесторов Radar

Инвестор практик с опытом 18 лет

Рост публичного портфеля в 5 раз с 2015 года

РКН № 4966469442

По всем вопросам пишите в поддержку

👉 @FinplanMarathonBot

Основатель сайта Fin-plan.org и IT-сервиса для инвесторов Radar

Инвестор практик с опытом 18 лет

Рост публичного портфеля в 5 раз с 2015 года

РКН № 4966469442

По всем вопросам пишите в поддержку

👉 @FinplanMarathonBot

Подписчики

Всего

15 286

Сегодня

-3

Просмотров на пост

Всего

1 236

ER

Общий

6.72%

Суточный

5%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 4 052 постов

Смотреть все посты

Пост от 02.04.2026 11:24

692

0

1

АНАЛИЗ ОТЧЕТОВ КОМПАНИЙ РФ ЗА 4 КВ (ЧАСТЬ 2)

См. часть 1.

Продолжаем разбор отчетности. В прошлом посте посмотрели на картину по секторам, теперь давайте спустимся на уровень конкретных компаний и попробуем разобраться, что на самом деле стоит за цифрами.

Здесь важно сразу зафиксировать одну мысль. Отчетность – это всегда зеркало заднего вида. Мы видим уже произошедшие результаты, а не будущее. И если смотреть на цифры в лоб, очень легко сделать неправильные выводы. Рост прибыли на 200% далеко не всегда означает, что бизнес резко стал лучше. Часто это просто эффект низкой базы прошлых периодов. Точно так же убыток в одном квартале может быть следствием разовых факторов, которые в дальнейшем не повторятся. Поэтому главный вопрос – не “на сколько выросла прибыль”, а “почему она выросла и устойчиво ли это”.

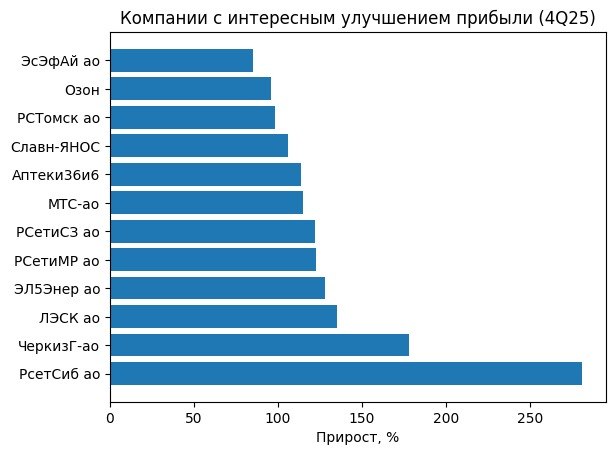

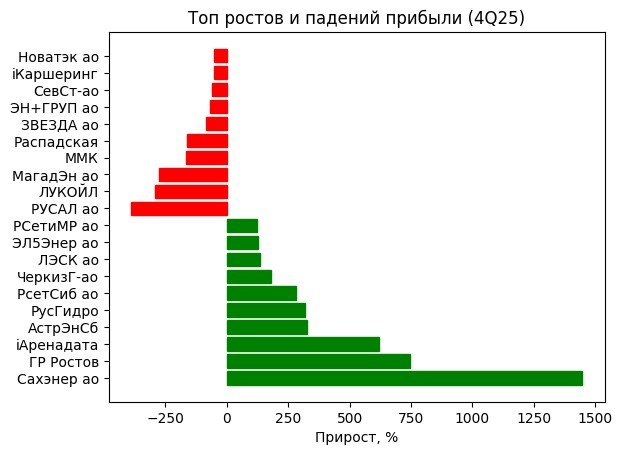

Если просто отсортировать компании по темпам роста, в лидерах окажутся имена из эшелонов, которые больше подходят для пампов, чем для системного инвестирования. Такие вещи мы сразу отсекаем и дальше на них не опираемся (см. рис. – Сахэнер, ГК Ростов). Гораздо интереснее посмотреть на более крупные и понятные бизнесы.

Здесь начнем по порядку. И сегодня разберем пару имен.

👉 Начнем с ЭсЭфАй (рис. 2). Компания показала сильный рост прибыли, но важно понимать природу этого роста. Это не результат улучшения операционной деятельности, а прибыль от продажи активов. По сути перед нами холдинг, а не классический бизнес. После проведенных сделок ключевым активом остается страховая компания ВСК. При этом ВСК не является публичной, прозрачность по ней ограничена, и рынок в целом закладывает возможность ее продажи в будущем. В такой конструкции текущая оценка компании во многом становится ставкой на потенциальную сделку. Если актив получится продать дорого, это даст дополнительный апсайд, если нет, то компания возвращается к классическому дисконту холдинга. Поэтому здесь мы имеем не историю роста бизнеса, а историю событий, где результат во многом зависит от одного решения.

👉 С Озоном ситуация интереснее. На графике мы отражаем прирост прибыли, хотя по сути речь идет о сокращении убытка. Тем не менее сигнал здесь действительно позитивный. Важно понять, за счет чего он сформировался. Во-первых, изменилась экономика самой модели: маркетплейсы увеличили комиссии для продавцов, причем это произошло не только у Озона, но и по всему рынку. Это привело к росту маржинальности. Во-вторых, ключевым источником операционной прибыли стал финтех внутри компании (см. рис. 3). И это, на мой взгляд, главный структурный сдвиг. Озон перестает быть просто историей роста электронной коммерции и превращается в экосистему, где финансовый бизнес играет все более и более важную роль. Финтех растет за счет клиентских денег, оборота селлеров и глубокой интеграции в платформу. Это не плохо и не хорошо – это просто новая конфигурация бизнеса. При этом сам рынок электронной коммерции продолжает расти, и Озон остается его ключевым публичным бенефициаром. Плюс в том, что бизнес стал более окупаемым, чем раньше, и дальнейший рост теперь потенциально должен давать больше прибыли (в этом может быть "джус", не ИИР). Но риски тоже есть. Это и возможное замедление экономики, которое ударит по потреблению, и конкуренция со стороны банков за финтех-направление (возможно с привлечением гос. ресурса), и естественное замедление темпов роста после бурной фазы. Поэтому это уже не “чистый рост любой ценой”, а более сложная история перехода к устойчивой прибыли, которую рынку еще предстоит переварить.

В одном посте сложно уместить мысли по всем компаниям – поэтому далее будет еще несколько постов с мнением по разным бизнесам, в тч тем, которые отчитались с эпическими убытками (Лукойл, Русал).

Ставьте 🔥 если полезно и я подготовлю еще несколько полезных заметок!

// Указанная информация не является персональной инвестиционной рекомендацией.

См. часть 1.

Продолжаем разбор отчетности. В прошлом посте посмотрели на картину по секторам, теперь давайте спустимся на уровень конкретных компаний и попробуем разобраться, что на самом деле стоит за цифрами.

Здесь важно сразу зафиксировать одну мысль. Отчетность – это всегда зеркало заднего вида. Мы видим уже произошедшие результаты, а не будущее. И если смотреть на цифры в лоб, очень легко сделать неправильные выводы. Рост прибыли на 200% далеко не всегда означает, что бизнес резко стал лучше. Часто это просто эффект низкой базы прошлых периодов. Точно так же убыток в одном квартале может быть следствием разовых факторов, которые в дальнейшем не повторятся. Поэтому главный вопрос – не “на сколько выросла прибыль”, а “почему она выросла и устойчиво ли это”.

Если просто отсортировать компании по темпам роста, в лидерах окажутся имена из эшелонов, которые больше подходят для пампов, чем для системного инвестирования. Такие вещи мы сразу отсекаем и дальше на них не опираемся (см. рис. – Сахэнер, ГК Ростов). Гораздо интереснее посмотреть на более крупные и понятные бизнесы.

Здесь начнем по порядку. И сегодня разберем пару имен.

👉 Начнем с ЭсЭфАй (рис. 2). Компания показала сильный рост прибыли, но важно понимать природу этого роста. Это не результат улучшения операционной деятельности, а прибыль от продажи активов. По сути перед нами холдинг, а не классический бизнес. После проведенных сделок ключевым активом остается страховая компания ВСК. При этом ВСК не является публичной, прозрачность по ней ограничена, и рынок в целом закладывает возможность ее продажи в будущем. В такой конструкции текущая оценка компании во многом становится ставкой на потенциальную сделку. Если актив получится продать дорого, это даст дополнительный апсайд, если нет, то компания возвращается к классическому дисконту холдинга. Поэтому здесь мы имеем не историю роста бизнеса, а историю событий, где результат во многом зависит от одного решения.

👉 С Озоном ситуация интереснее. На графике мы отражаем прирост прибыли, хотя по сути речь идет о сокращении убытка. Тем не менее сигнал здесь действительно позитивный. Важно понять, за счет чего он сформировался. Во-первых, изменилась экономика самой модели: маркетплейсы увеличили комиссии для продавцов, причем это произошло не только у Озона, но и по всему рынку. Это привело к росту маржинальности. Во-вторых, ключевым источником операционной прибыли стал финтех внутри компании (см. рис. 3). И это, на мой взгляд, главный структурный сдвиг. Озон перестает быть просто историей роста электронной коммерции и превращается в экосистему, где финансовый бизнес играет все более и более важную роль. Финтех растет за счет клиентских денег, оборота селлеров и глубокой интеграции в платформу. Это не плохо и не хорошо – это просто новая конфигурация бизнеса. При этом сам рынок электронной коммерции продолжает расти, и Озон остается его ключевым публичным бенефициаром. Плюс в том, что бизнес стал более окупаемым, чем раньше, и дальнейший рост теперь потенциально должен давать больше прибыли (в этом может быть "джус", не ИИР). Но риски тоже есть. Это и возможное замедление экономики, которое ударит по потреблению, и конкуренция со стороны банков за финтех-направление (возможно с привлечением гос. ресурса), и естественное замедление темпов роста после бурной фазы. Поэтому это уже не “чистый рост любой ценой”, а более сложная история перехода к устойчивой прибыли, которую рынку еще предстоит переварить.

В одном посте сложно уместить мысли по всем компаниям – поэтому далее будет еще несколько постов с мнением по разным бизнесам, в тч тем, которые отчитались с эпическими убытками (Лукойл, Русал).

Ставьте 🔥 если полезно и я подготовлю еще несколько полезных заметок!

// Указанная информация не является персональной инвестиционной рекомендацией.

🔥

76

❤

8

👍

8

Пост от 31.03.2026 10:13

1 214

0

2

Добрый день, друзья!

Говорят сегодня последний день работы телеграмма в РФ. Чтобы оставаться на связи на всякий случай заведите макс:

➡️ Канал Макс ‼️‼️‼️

Также напоминаю, что сегодня у нас вебинар в 19-00 мск. Ведем вместе с Николаем. Это будет открытый урок клуба. Будет мощный контент – подключайтесь! Сделаем разбор последних отчетов, технический анализ разных рынков, обсудим стратегию и тактику в акциях и облигациях.

➡️ Зарегистрироваться и принять участие в эфире

Говорят сегодня последний день работы телеграмма в РФ. Чтобы оставаться на связи на всякий случай заведите макс:

➡️ Канал Макс ‼️‼️‼️

Также напоминаю, что сегодня у нас вебинар в 19-00 мск. Ведем вместе с Николаем. Это будет открытый урок клуба. Будет мощный контент – подключайтесь! Сделаем разбор последних отчетов, технический анализ разных рынков, обсудим стратегию и тактику в акциях и облигациях.

➡️ Зарегистрироваться и принять участие в эфире

🔥

9

❤

2

👍

1

Пост от 30.03.2026 21:29

1

0

0

От идеи к решению: как мы работаем внутри Fin-Plan

Друзья, мы регулярно делимся с вами нашими мыслями по рынку.

Анализируем последние события.

Разбираем сценарии.

Показываем идеи и объясняем нашу логику.

Но если задуматься — за каждым таким разбором скрывается самое интересное.

👉 Внутренний процесс принятия решений

Ведь внутри команды всё выглядит совсем иначе, чем финальный вывод в посте.

Это глубокая ежедневная работа: обсуждение гипотез, пересмотр идей, сверка отчётов с ожиданиями и оценка риска.

И в какой-то момент у нас появился вопрос: как мы можем показать вам эту работу изнутри? 🤔

Потому что ценность не только в финальном выводе/решении, а в том, как к нему приходят.

У нас в закрытом клубе раз в неделю проходят рабочие конференции.

Там мы разбираем рынки, последние события, отчёты и конкретные активы.

Это живой формат — с анализом, мыслями и логикой принятия решений.

И мы подумали: почему бы не провести такую встречу открыто?

🔥 Поэтому приглашаем вас на большой вебинар, который пройдет завтра, 31 марта в 19:00МСК

Эфир проведем в формате, приближенном к тому, как проходят реальные встречи внутри клуба.

🎤 Спикеры встречи:

Инвестиционная логика и контекст — Виталий Кошин

Технический анализ — Николай Шлячков

На встрече мы с вами:

🔹 Разберём текущую картину рынка:

— как сейчас перераспределяется капитал

— какие сценарии развития рынка мы ожидаем

— где формируются интересные точки входа.

🔹 Разберём с вами последние отчёты компаний:

— на какие показатели мы ориентируемся,

— как цифры и события влияют на оценку бизнеса,

— и как на основе отчёта мы принимаем решения.

🔹 Посмотрим техническую картину:

— где сейчас находятся рабочие уровни,

— где сохраняется потенциал, а где риски "перегрева"

— и как мы определяем точки входа и выхода.

И отдельно — блок с ответами на ваши вопросы 📝

Вы сможете задать свой вопрос в чате — и мы разберём его в прямом эфире.

Также рассмотрим конкретные активы по вашим запросам и дадим комментарий по логике и рискам.

🎫 Мероприятие доступно по регистрации

Если вам интересно увидеть, как принимаются реальные инвестиционные решения и как выглядит работа внутри клуба — регистрируйтесь и приходите на эфир.

⏰ Встречаемся уже завтра в 19:00 по Москве

Будем рады вас видеть.

➡️ Зарегистрироваться и принять участие в эфире

Друзья, мы регулярно делимся с вами нашими мыслями по рынку.

Анализируем последние события.

Разбираем сценарии.

Показываем идеи и объясняем нашу логику.

Но если задуматься — за каждым таким разбором скрывается самое интересное.

👉 Внутренний процесс принятия решений

Ведь внутри команды всё выглядит совсем иначе, чем финальный вывод в посте.

Это глубокая ежедневная работа: обсуждение гипотез, пересмотр идей, сверка отчётов с ожиданиями и оценка риска.

И в какой-то момент у нас появился вопрос: как мы можем показать вам эту работу изнутри? 🤔

Потому что ценность не только в финальном выводе/решении, а в том, как к нему приходят.

У нас в закрытом клубе раз в неделю проходят рабочие конференции.

Там мы разбираем рынки, последние события, отчёты и конкретные активы.

Это живой формат — с анализом, мыслями и логикой принятия решений.

И мы подумали: почему бы не провести такую встречу открыто?

🔥 Поэтому приглашаем вас на большой вебинар, который пройдет завтра, 31 марта в 19:00МСК

Эфир проведем в формате, приближенном к тому, как проходят реальные встречи внутри клуба.

🎤 Спикеры встречи:

Инвестиционная логика и контекст — Виталий Кошин

Технический анализ — Николай Шлячков

На встрече мы с вами:

🔹 Разберём текущую картину рынка:

— как сейчас перераспределяется капитал

— какие сценарии развития рынка мы ожидаем

— где формируются интересные точки входа.

🔹 Разберём с вами последние отчёты компаний:

— на какие показатели мы ориентируемся,

— как цифры и события влияют на оценку бизнеса,

— и как на основе отчёта мы принимаем решения.

🔹 Посмотрим техническую картину:

— где сейчас находятся рабочие уровни,

— где сохраняется потенциал, а где риски "перегрева"

— и как мы определяем точки входа и выхода.

И отдельно — блок с ответами на ваши вопросы 📝

Вы сможете задать свой вопрос в чате — и мы разберём его в прямом эфире.

Также рассмотрим конкретные активы по вашим запросам и дадим комментарий по логике и рискам.

🎫 Мероприятие доступно по регистрации

Если вам интересно увидеть, как принимаются реальные инвестиционные решения и как выглядит работа внутри клуба — регистрируйтесь и приходите на эфир.

⏰ Встречаемся уже завтра в 19:00 по Москве

Будем рады вас видеть.

➡️ Зарегистрироваться и принять участие в эфире

Пост от 30.03.2026 20:54

1 166

0

4

От идеи к решению: как мы работаем внутри Fin-Plan

Друзья, мы регулярно делимся с вами нашими мыслями по рынку.

Анализируем последние события.

Разбираем сценарии.

Показываем идеи и объясняем нашу логику.

Но если задуматься — за каждым таким разбором скрывается самое интересное.

👉 Внутренний процесс принятия решений

Ведь внутри команды всё выглядит совсем иначе, чем финальный вывод в посте.

Это глубокая ежедневная работа: обсуждение гипотез, пересмотр идей, сверка отчётов с ожиданиями и оценка риска.

И в какой-то момент у нас появился вопрос: как мы можем показать вам эту работу изнутри? 🤔

Потому что ценность не только в финальном выводе/решении, а в том, как к нему приходят.

У нас в закрытом клубе раз в неделю проходят рабочие конференции.

Там мы разбираем рынки, последние события, отчёты и конкретные активы.

Это живой формат — с анализом, мыслями и логикой принятия решений.

И мы подумали: почему бы не провести такую встречу открыто?

🔥 Поэтому приглашаем вас на большой вебинар, который пройдет завтра, 31 марта в 19:00МСК

Эфир проведем в формате, приближенном к тому, как проходят реальные встречи внутри клуба.

🎤 Спикеры встречи:

Инвестиционная логика и контекст — Виталий Кошин

Технический анализ — Николай Шлячков

На встрече мы с вами:

🔹 Разберём текущую картину рынка:

— как сейчас перераспределяется капитал

— какие сценарии развития рынка мы ожидаем

— где формируются интересные точки входа.

🔹 Разберём с вами последние отчёты компаний:

— на какие показатели мы ориентируемся,

— как цифры и события влияют на оценку бизнеса,

— и как на основе отчёта мы принимаем решения.

🔹 Посмотрим техническую картину:

— где сейчас находятся рабочие уровни,

— где сохраняется потенциал, а где риски "перегрева"

— и как мы определяем точки входа и выхода.

И отдельно — блок с ответами на ваши вопросы 📝

Вы сможете задать свой вопрос в чате — и мы разберём его в прямом эфире.

Также рассмотрим конкретные активы по вашим запросам и дадим комментарий по логике и рискам.

🎫 Мероприятие доступно по регистрации

Если вам интересно увидеть, как принимаются реальные инвестиционные решения и как выглядит работа внутри клуба — регистрируйтесь и приходите на эфир.

⏰ Встречаемся уже завтра в 19:00 по Москве

Будем рады вас видеть.

➡️ Зарегистрироваться и принять участие в эфире

Друзья, мы регулярно делимся с вами нашими мыслями по рынку.

Анализируем последние события.

Разбираем сценарии.

Показываем идеи и объясняем нашу логику.

Но если задуматься — за каждым таким разбором скрывается самое интересное.

👉 Внутренний процесс принятия решений

Ведь внутри команды всё выглядит совсем иначе, чем финальный вывод в посте.

Это глубокая ежедневная работа: обсуждение гипотез, пересмотр идей, сверка отчётов с ожиданиями и оценка риска.

И в какой-то момент у нас появился вопрос: как мы можем показать вам эту работу изнутри? 🤔

Потому что ценность не только в финальном выводе/решении, а в том, как к нему приходят.

У нас в закрытом клубе раз в неделю проходят рабочие конференции.

Там мы разбираем рынки, последние события, отчёты и конкретные активы.

Это живой формат — с анализом, мыслями и логикой принятия решений.

И мы подумали: почему бы не провести такую встречу открыто?

🔥 Поэтому приглашаем вас на большой вебинар, который пройдет завтра, 31 марта в 19:00МСК

Эфир проведем в формате, приближенном к тому, как проходят реальные встречи внутри клуба.

🎤 Спикеры встречи:

Инвестиционная логика и контекст — Виталий Кошин

Технический анализ — Николай Шлячков

На встрече мы с вами:

🔹 Разберём текущую картину рынка:

— как сейчас перераспределяется капитал

— какие сценарии развития рынка мы ожидаем

— где формируются интересные точки входа.

🔹 Разберём с вами последние отчёты компаний:

— на какие показатели мы ориентируемся,

— как цифры и события влияют на оценку бизнеса,

— и как на основе отчёта мы принимаем решения.

🔹 Посмотрим техническую картину:

— где сейчас находятся рабочие уровни,

— где сохраняется потенциал, а где риски "перегрева"

— и как мы определяем точки входа и выхода.

И отдельно — блок с ответами на ваши вопросы 📝

Вы сможете задать свой вопрос в чате — и мы разберём его в прямом эфире.

Также рассмотрим конкретные активы по вашим запросам и дадим комментарий по логике и рискам.

🎫 Мероприятие доступно по регистрации

Если вам интересно увидеть, как принимаются реальные инвестиционные решения и как выглядит работа внутри клуба — регистрируйтесь и приходите на эфир.

⏰ Встречаемся уже завтра в 19:00 по Москве

Будем рады вас видеть.

➡️ Зарегистрироваться и принять участие в эфире

🔥

17

❤

7

👍

7

Пост от 30.03.2026 15:57

979

0

11

АНАЛИЗ ОТЧЕТОВ КОМПАНИЙ РФ ЗА 4 КВ (ЧАСТЬ 1)

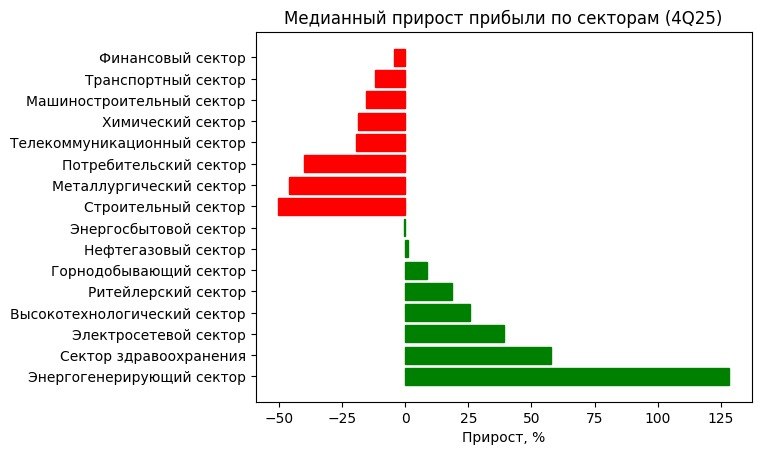

В нашем аналитическом покрытии 216 компаний и на сегодняшний день за 25 год отчиталась 81 из них. Отчитавшиеся есть уже в каждом секторе, таким образом уже можно сделать первичные выводы, как по отдельным компаниям, так и по отраслям.

Общий вывод по рынку

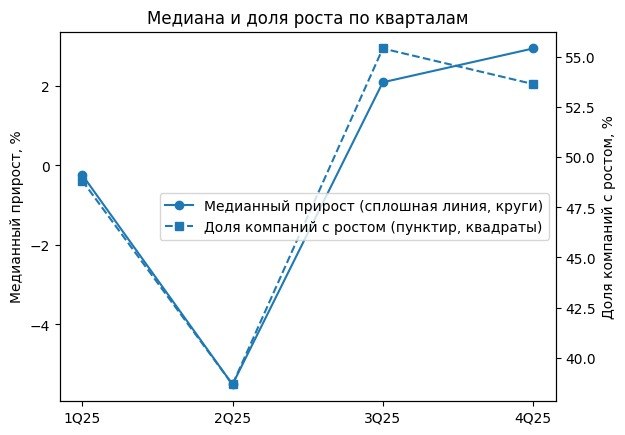

На графике 1 представлен медианный прирост скользящей годовой прибыли по компаниям квартал к кварталу, а также доля компаний с ростом среди всех отчитавшихся.

Исходя из этого графика можно сделать предварительный вывод, что худшим кварталом в 25 году был 2 квартал. В 3 кв и 4 кв 25 года ситуация выправляется. Компании выглядят лучше, чем в середине 2025, и признаки локального разворота уже есть. Но за весь рынок пока рано говорить, что дно пройдено, тк по отраслям ситуация неоднородна.

Отрасли, в которых явные улучшения (см. график 2)

👉 Электросети – медианный прирост прибыли по отчитавшимся +39%. Повышение тарифов летом 2025 сильно улучшило экономику этих компаний во втором полугодии 25. Улучшения прибыли у 10 компаний из 11 отчитавшихся.

👉 Энергогенерация – в 4 из 5 отчитавшихся компаний рост прибыли. Мидиана самая высокая +128%. Но тут есть эффект низкой базы по отдельным именам.

👉 Высокотехнологический сектор – 5 из 6 компаний показали рост прибыли. Мидиана +25,7%

👉 Ритейл – 3 из 4 компаний с улучшением. Мидиана +18,5%.

👉 Горнодобыча – неоднозначно, но уже лучше, чем было. 2 из 4 компаний с улучшениями, мидианный прирост прирост прибыли +8,5%.

Где картина пока слабая

👉 Металлурги – один из самых слабых секторов. Только 1 компания из 6 с улучшениями. Миданный спад прибыли -45,8%.

👉 Финансовый сектор (не банки) – 2 из 7 компаний с улучшениями. Миданный спад -4,5%.

👉 Строители – пока очень слабо. Отчет пока 1, но отрицательный. При этом очевидно, что 1-2 квартал 2026 для строителей будет еще ужасней. Настоящая борьба за выживание.

👉 Химия – 2 из 2х компаний с ухудшениями. Ждем отчет Фосагро. Также здесь уже понятно, что в 26 году часть сектора пойдет на взлет.

👉 Телеком – 1 из 3 с улучшением прибыли. Медианный спад прибыли -19,3%.

👉 Нефтегаз – 1 из 6 компаний с улучшениями. В целом сектор отчитывается депрессивно. Низкий рубль и дешевая нефть подкосили сектор в 25-м. Надеемся 26-й сложится существенно лучше для сектора.

Где картина спорная

👉 Банки – самый спорный сектор. Есть несколько лидеров, которые тащят весь сектор. Все остальные выглядят слабо. И это признаки того, что экономические проблемы начали докатываться до банковского сектора. Надеемся крупные банки устоят и проблемы обойдут их стороной. 3 из 6 улучшение, но медиана отрицательная -1,2%.

👉 Энергосбыты – 4 из 8 улучшение, но медиана отрицательная - 0,5%.

👉 Потребсектор – 2 из 5 улучшение, медиана отрицательная -40%.

Ставьте 🔥, если полезно и в следующем посте опубликую краткие выводы по отдельным компаниям, а также обозначу своих лидеров.

В нашем аналитическом покрытии 216 компаний и на сегодняшний день за 25 год отчиталась 81 из них. Отчитавшиеся есть уже в каждом секторе, таким образом уже можно сделать первичные выводы, как по отдельным компаниям, так и по отраслям.

Общий вывод по рынку

На графике 1 представлен медианный прирост скользящей годовой прибыли по компаниям квартал к кварталу, а также доля компаний с ростом среди всех отчитавшихся.

Исходя из этого графика можно сделать предварительный вывод, что худшим кварталом в 25 году был 2 квартал. В 3 кв и 4 кв 25 года ситуация выправляется. Компании выглядят лучше, чем в середине 2025, и признаки локального разворота уже есть. Но за весь рынок пока рано говорить, что дно пройдено, тк по отраслям ситуация неоднородна.

Отрасли, в которых явные улучшения (см. график 2)

👉 Электросети – медианный прирост прибыли по отчитавшимся +39%. Повышение тарифов летом 2025 сильно улучшило экономику этих компаний во втором полугодии 25. Улучшения прибыли у 10 компаний из 11 отчитавшихся.

👉 Энергогенерация – в 4 из 5 отчитавшихся компаний рост прибыли. Мидиана самая высокая +128%. Но тут есть эффект низкой базы по отдельным именам.

👉 Высокотехнологический сектор – 5 из 6 компаний показали рост прибыли. Мидиана +25,7%

👉 Ритейл – 3 из 4 компаний с улучшением. Мидиана +18,5%.

👉 Горнодобыча – неоднозначно, но уже лучше, чем было. 2 из 4 компаний с улучшениями, мидианный прирост прирост прибыли +8,5%.

Где картина пока слабая

👉 Металлурги – один из самых слабых секторов. Только 1 компания из 6 с улучшениями. Миданный спад прибыли -45,8%.

👉 Финансовый сектор (не банки) – 2 из 7 компаний с улучшениями. Миданный спад -4,5%.

👉 Строители – пока очень слабо. Отчет пока 1, но отрицательный. При этом очевидно, что 1-2 квартал 2026 для строителей будет еще ужасней. Настоящая борьба за выживание.

👉 Химия – 2 из 2х компаний с ухудшениями. Ждем отчет Фосагро. Также здесь уже понятно, что в 26 году часть сектора пойдет на взлет.

👉 Телеком – 1 из 3 с улучшением прибыли. Медианный спад прибыли -19,3%.

👉 Нефтегаз – 1 из 6 компаний с улучшениями. В целом сектор отчитывается депрессивно. Низкий рубль и дешевая нефть подкосили сектор в 25-м. Надеемся 26-й сложится существенно лучше для сектора.

Где картина спорная

👉 Банки – самый спорный сектор. Есть несколько лидеров, которые тащят весь сектор. Все остальные выглядят слабо. И это признаки того, что экономические проблемы начали докатываться до банковского сектора. Надеемся крупные банки устоят и проблемы обойдут их стороной. 3 из 6 улучшение, но медиана отрицательная -1,2%.

👉 Энергосбыты – 4 из 8 улучшение, но медиана отрицательная - 0,5%.

👉 Потребсектор – 2 из 5 улучшение, медиана отрицательная -40%.

Ставьте 🔥, если полезно и в следующем посте опубликую краткие выводы по отдельным компаниям, а также обозначу своих лидеров.

🔥

97

👍

8

❤

5

👏

4

🤔

1

Пост от 30.03.2026 12:46

1 076

0

3

Друзья, добрый день!

🗓 Традиционно начинаем неделю с анонса важных событий - за чем стоит следить инвестору:

ТОП-событие недели:

5 апреля — запланирована встреча министров восьми стран ОПЕК+ (Саудовская Аравия, Россия, ОАЭ, Ирак, Кувейт, Казахстан, Алжир, Оман). Ранее восемь стран ОПЕК+ приняли решение увеличить предел добычи нефти на 206 тыс. бар. в сутки в апреле 2026 г. Отмечается, что такое решение связано с низким уровнем запасов нефти на мировом рынке. В результате Россия получила возможность увеличить добычу на 62 тыс. барр. в сутки, доведя ее до 9,637 млн бар. В марте предел производства для РФ составлял 9,574 млн барр. в сутки.

Другие события:

📌 пн, 30 марта

⚫️ Мать и дитя (MDMG) - отчет по МСФО за 2025 г. Компания демонстрирует устойчивый рост в секторе частной медицины несмотря на макродавление. По итогам 2025 г. ЧП составила ₽11,04 млрд, (+8,4% г/г). Выручка +31,4% до ₽43,5 млрд г/г. EBITDA +24,4% г/г, рентабельность EBITDA составила 30,6%. Также компания сообщила, что планирует выплатить дивиденды за 2025 год, решение по которым будет вынесено на Совете директоров.

⚫️НМТП (NMTP) - отчет по МСФО за 2025 г. По итогам 9 мес. компания демонстрировала рост ЧП на 4,3% г/г. Выручка выросла на 3,5% до ₽56,3 млрд г/г. Ожидаем, что по итогам 2025 г. компания сохранит текущие темпы роста основных финансовых показателей.

⚫️ Пермэнергосбыт (PMSB) - Совет директоров. В повестке - вопрос дивидендов за 2025 г

📌 вт, 31 марта

⚫️ Инарктика (AQUA) - отчет по МСФО за 2025 г. Согласно операционным данным за 2025 г. объём продаж рыбы компанией снизился на 14% и составил 22,2 тыс. тонн,г/г. Биомасса рыбы в воде +33% и составила 30,1 тыс. тонн. Выручка снизилась на 22% до ₽24,6 млрд.

Также компания проведет конференц-звонок по результатам за 2025 г.

⚫️ВИ.ру (VSEH) - отчет по МСФО за 2025 г. Ранее компания сообщила, что выполнила гайденс на 2025 г по всем 3-м показателям: выручке, прибыли и долгу. Выручка +7,6% г/г., количество проданных единиц товара +6%. В 4КВ количество заказов снизилось на 17% г/г, количество проданных единиц товара +2%, число активных B2B-клиентов +8%.

⚫️Элемент (ELMT) - отчет по МСФО за 2025 г. Ранее компания отчиталась о снижении ключевых финансовых показателей: ЧП снизилась на 47,4%г/г., выручка на -19,1%. Ожидаем, что результаты компании по итогам 2025 г. продолжат быть под давлением из-за сокращения спроса на фоне высокой ключевой ставки ЦБ.

⚫️ГК Астра (ASTR) - отчет по МСФО за 2025 г. День инвестора. Согласно опер. отчету за 2025 г. компания показала рост отгрузок на 9%. Это превысило декабрьские ожидания компании в условиях жесткой ДКП. Количество клиентов +2,2%, число совместимых с экосистемой группы партнерских решений +28% г/г.

⚫️ЭЛ5-Энерго (ELFV) - отчет по РСБУ за 2025 г. Ранее компания уже отчиталась о фин. результатах за 2025 г. по МСФО: ЧП составила ₽10,7 млрд, увеличившись в 2,4 раза г/г. Выручка выросла на 18,2% до ₽81,1 млрд.

⚫️Лензолото (LNZL) - приостановка торгов обыкновенными и привилегированными акциями в связи с добровольной ликвидацией компании.

📌 ср, 1 апреля

⚫️НОВАТЭК (NVTK) - ГОСА. В повестке вопрос утверждения дивидендов за 2025 г. Ранее Совет директоров рекомендовал дивиденды в размере 47,23 руб. на одну акцию.

📌 чт, 2 апреля

⚫️ИВА (IVAT) - отчет МСФО за 2025 г. За 3КВ25 выручка компании выросла на 5% и достигла ₽1,47 млрд. Клиентский портфель +13% год к году. Согласно прогнозу самой компании ожидается рост выручки в 2025 году на уровне 15-25%.

📌 пт, 3 апреля

⚫️МГКЛ (MGKL) - операционные результаты за март 2026 г. Выручка за 2 месяца 2026 г. составила ₽7,5 млрд, (рост в 3,7 р). Количество розничных клиентов +5,8%. Высокая динамика показателей - результат масштабирования бизнеса по всем ключевым направлениям.

Ставьте 🔥, если полезно, и врываемся в новую рабочую неделю

➡️ Канал Макс ‼️‼️‼️

Полезные ссылки для новичков на канале:

Мое интервью на ютуб | Моя книга | Отзывы о Fin-plan | Забрать подарки | Полезные статьи на сайте Fin-plan.org | Моя колонка на РБК

По всем вопросам пишите в наш чат поддержки – @FinplanMarathonBot (чат работает с 9 до 23-00 мск)

🗓 Традиционно начинаем неделю с анонса важных событий - за чем стоит следить инвестору:

ТОП-событие недели:

5 апреля — запланирована встреча министров восьми стран ОПЕК+ (Саудовская Аравия, Россия, ОАЭ, Ирак, Кувейт, Казахстан, Алжир, Оман). Ранее восемь стран ОПЕК+ приняли решение увеличить предел добычи нефти на 206 тыс. бар. в сутки в апреле 2026 г. Отмечается, что такое решение связано с низким уровнем запасов нефти на мировом рынке. В результате Россия получила возможность увеличить добычу на 62 тыс. барр. в сутки, доведя ее до 9,637 млн бар. В марте предел производства для РФ составлял 9,574 млн барр. в сутки.

Другие события:

📌 пн, 30 марта

⚫️ Мать и дитя (MDMG) - отчет по МСФО за 2025 г. Компания демонстрирует устойчивый рост в секторе частной медицины несмотря на макродавление. По итогам 2025 г. ЧП составила ₽11,04 млрд, (+8,4% г/г). Выручка +31,4% до ₽43,5 млрд г/г. EBITDA +24,4% г/г, рентабельность EBITDA составила 30,6%. Также компания сообщила, что планирует выплатить дивиденды за 2025 год, решение по которым будет вынесено на Совете директоров.

⚫️НМТП (NMTP) - отчет по МСФО за 2025 г. По итогам 9 мес. компания демонстрировала рост ЧП на 4,3% г/г. Выручка выросла на 3,5% до ₽56,3 млрд г/г. Ожидаем, что по итогам 2025 г. компания сохранит текущие темпы роста основных финансовых показателей.

⚫️ Пермэнергосбыт (PMSB) - Совет директоров. В повестке - вопрос дивидендов за 2025 г

📌 вт, 31 марта

⚫️ Инарктика (AQUA) - отчет по МСФО за 2025 г. Согласно операционным данным за 2025 г. объём продаж рыбы компанией снизился на 14% и составил 22,2 тыс. тонн,г/г. Биомасса рыбы в воде +33% и составила 30,1 тыс. тонн. Выручка снизилась на 22% до ₽24,6 млрд.

Также компания проведет конференц-звонок по результатам за 2025 г.

⚫️ВИ.ру (VSEH) - отчет по МСФО за 2025 г. Ранее компания сообщила, что выполнила гайденс на 2025 г по всем 3-м показателям: выручке, прибыли и долгу. Выручка +7,6% г/г., количество проданных единиц товара +6%. В 4КВ количество заказов снизилось на 17% г/г, количество проданных единиц товара +2%, число активных B2B-клиентов +8%.

⚫️Элемент (ELMT) - отчет по МСФО за 2025 г. Ранее компания отчиталась о снижении ключевых финансовых показателей: ЧП снизилась на 47,4%г/г., выручка на -19,1%. Ожидаем, что результаты компании по итогам 2025 г. продолжат быть под давлением из-за сокращения спроса на фоне высокой ключевой ставки ЦБ.

⚫️ГК Астра (ASTR) - отчет по МСФО за 2025 г. День инвестора. Согласно опер. отчету за 2025 г. компания показала рост отгрузок на 9%. Это превысило декабрьские ожидания компании в условиях жесткой ДКП. Количество клиентов +2,2%, число совместимых с экосистемой группы партнерских решений +28% г/г.

⚫️ЭЛ5-Энерго (ELFV) - отчет по РСБУ за 2025 г. Ранее компания уже отчиталась о фин. результатах за 2025 г. по МСФО: ЧП составила ₽10,7 млрд, увеличившись в 2,4 раза г/г. Выручка выросла на 18,2% до ₽81,1 млрд.

⚫️Лензолото (LNZL) - приостановка торгов обыкновенными и привилегированными акциями в связи с добровольной ликвидацией компании.

📌 ср, 1 апреля

⚫️НОВАТЭК (NVTK) - ГОСА. В повестке вопрос утверждения дивидендов за 2025 г. Ранее Совет директоров рекомендовал дивиденды в размере 47,23 руб. на одну акцию.

📌 чт, 2 апреля

⚫️ИВА (IVAT) - отчет МСФО за 2025 г. За 3КВ25 выручка компании выросла на 5% и достигла ₽1,47 млрд. Клиентский портфель +13% год к году. Согласно прогнозу самой компании ожидается рост выручки в 2025 году на уровне 15-25%.

📌 пт, 3 апреля

⚫️МГКЛ (MGKL) - операционные результаты за март 2026 г. Выручка за 2 месяца 2026 г. составила ₽7,5 млрд, (рост в 3,7 р). Количество розничных клиентов +5,8%. Высокая динамика показателей - результат масштабирования бизнеса по всем ключевым направлениям.

Ставьте 🔥, если полезно, и врываемся в новую рабочую неделю

➡️ Канал Макс ‼️‼️‼️

Полезные ссылки для новичков на канале:

Мое интервью на ютуб | Моя книга | Отзывы о Fin-plan | Забрать подарки | Полезные статьи на сайте Fin-plan.org | Моя колонка на РБК

По всем вопросам пишите в наш чат поддержки – @FinplanMarathonBot (чат работает с 9 до 23-00 мск)

🔥

42

❤

9

❤🔥

6

Пост от 27.03.2026 11:03

1 611

0

17

Что происходит с золотом?

С одной стороны январе мы видели бурный рост, с другой стороны сейчас отвесное падение. Хотя казалось бы золото должно выступать хеджем (защитой) от глобальных конфликтов.

Давайте сначала разберемся почему росло золото вначале января. Здесь сразу серия причин:

- одна из них действительно состоит в том, что золото воспринималось, как защитный актив на случай глобального конфликта. Это в свою очередь подогревает спрос со стороны широкой массы покупателей: от частных инвесторов через слитки и ETF до фондов, банков и ЦБ.

- Также ЦБ скупают золото, тк растет недоверие между странами и геополитическое напряжение. Логика проста: трежерис (американские облигации), например, мы и Китай по понятным причинам покупать уже не можем. Остается вкладываться в золото. Другие страны (даже западные) также берут пример с Китая и РФ и диверсифицируют свои резервы.

- Также в начале года внутри США были сформированы неплохие ожидания относительно снижения ставки ФРС. Более низкая ставка означает снижение доходности облигаций, как следствие крупные фонды в таких условиях ищут альтернативные доходности и как правило убегают в золото. В те моменты мы даже слышали прогнозы в 10-15К$ за унцию золота от американских аналитиков.

На графике видно, что первый слом тренда произошел в конце января, еще до начала войны в Иране. Что там произошло?

Тригером стала новость про Кевина Уорша, как кандидатуру на нового главу ФРС от Трампа. Он был членом ФРС с 2006 по 2011 годы. Но после 2011 стал жестко критиковать ФРС за слишком мягкую политику, низкие ставки и раздувание пузырей. Поэтому его кандидатура в инвестиционном мире воспринимается, как ставка на "жесткую" политику – т.е. более высокие ставки ФРС и меньшее количество стимулов. Поэтому рынки отреагировали негативно на эту новость, в том числе и золото. Тк для роста золота тоже важны низки ставки (чуть выше писал почему).

Затем после начала войны в Иране падение усилилось и вот почему. Золото здесь больше отреагировала, как финансовый актив, а не как защитный:

- из-за роста нефти, рынки США и многих других стран полетели вниз, а значит трейдеры по всем миру получили убытки и чтобы их перекрыть стали продавать золото, которое было в плюсе.

- из-за роста нефти выросли опасения по поводу роста инфляции в США и во всем мире, а значит сдвигается снижение ставки на неопределенный срок. Более того, некоторые аналитики заговорили даже о повышении ставок ФРС – это точно негативный сигнал для золота.

- Спрос со стороны мировых ЦБ временно развернулся на продажу золота: в частности известно, что продавал российский ЦБ, чтобы зафиксировтаь прибыль и пополнить казну, тоже самое сейчас делают ЦБ стран Персидского залива, тк терпят колоссальные убытки из-за войны.

Поэтому сейчас мы видим просадку в золоте.

Что дальше?

- Долгосрочно мы считаем, что золото по-прежнему интересно. Особенно, если сейчас будет цена ниже – могут сформироваться очень хорошие точки входа. Так как макроэкономика сейчас в целом играет на стороне золота. Рынок в целом ждет снижения ставок в США: экономика растет, занятость стабильна, инфляция в целом под контролем. Паника с бензином больше новостная шумиха, тк бензин в структуре затрат американцев - 2%, даже в РФ - это 5%. Это создает условия для смягчения политики в конце 2026 – начале 2027 года. При этом госдолг уже превысил $39 трлн и может вырасти до $40 трлн из-за конфликта с Ираном, что усиливает давление на бюджет и повышает вероятность более быстрого снижения ставок и бюджетных стимулов. Но идти к этому мы будем конечно через высокую волатильность, поэтому инвесторам в золото стоит пристегнуть ремни.

Ставьте 🔥, если было полезно! Следующая аналитика будет срез по сезону отчетности. Посмотрим в целом как отчитываются бизнесы сейчас.

// Не является персональной инвестиционной рекомендацией

➡️ Канал Макс ‼️‼️‼️ В максе есть подарки. В закрепе можете забрать. 🎁🎁🎁

Полезные ссылки для новичков на канале:

Мое интервью на ютуб | Моя книга | Отзывы о Fin-plan | Забрать подарки | Полезные статьи на сайте Fin-plan.org | Моя колонка на РБК

С одной стороны январе мы видели бурный рост, с другой стороны сейчас отвесное падение. Хотя казалось бы золото должно выступать хеджем (защитой) от глобальных конфликтов.

Давайте сначала разберемся почему росло золото вначале января. Здесь сразу серия причин:

- одна из них действительно состоит в том, что золото воспринималось, как защитный актив на случай глобального конфликта. Это в свою очередь подогревает спрос со стороны широкой массы покупателей: от частных инвесторов через слитки и ETF до фондов, банков и ЦБ.

- Также ЦБ скупают золото, тк растет недоверие между странами и геополитическое напряжение. Логика проста: трежерис (американские облигации), например, мы и Китай по понятным причинам покупать уже не можем. Остается вкладываться в золото. Другие страны (даже западные) также берут пример с Китая и РФ и диверсифицируют свои резервы.

- Также в начале года внутри США были сформированы неплохие ожидания относительно снижения ставки ФРС. Более низкая ставка означает снижение доходности облигаций, как следствие крупные фонды в таких условиях ищут альтернативные доходности и как правило убегают в золото. В те моменты мы даже слышали прогнозы в 10-15К$ за унцию золота от американских аналитиков.

На графике видно, что первый слом тренда произошел в конце января, еще до начала войны в Иране. Что там произошло?

Тригером стала новость про Кевина Уорша, как кандидатуру на нового главу ФРС от Трампа. Он был членом ФРС с 2006 по 2011 годы. Но после 2011 стал жестко критиковать ФРС за слишком мягкую политику, низкие ставки и раздувание пузырей. Поэтому его кандидатура в инвестиционном мире воспринимается, как ставка на "жесткую" политику – т.е. более высокие ставки ФРС и меньшее количество стимулов. Поэтому рынки отреагировали негативно на эту новость, в том числе и золото. Тк для роста золота тоже важны низки ставки (чуть выше писал почему).

Затем после начала войны в Иране падение усилилось и вот почему. Золото здесь больше отреагировала, как финансовый актив, а не как защитный:

- из-за роста нефти, рынки США и многих других стран полетели вниз, а значит трейдеры по всем миру получили убытки и чтобы их перекрыть стали продавать золото, которое было в плюсе.

- из-за роста нефти выросли опасения по поводу роста инфляции в США и во всем мире, а значит сдвигается снижение ставки на неопределенный срок. Более того, некоторые аналитики заговорили даже о повышении ставок ФРС – это точно негативный сигнал для золота.

- Спрос со стороны мировых ЦБ временно развернулся на продажу золота: в частности известно, что продавал российский ЦБ, чтобы зафиксировтаь прибыль и пополнить казну, тоже самое сейчас делают ЦБ стран Персидского залива, тк терпят колоссальные убытки из-за войны.

Поэтому сейчас мы видим просадку в золоте.

Что дальше?

- Долгосрочно мы считаем, что золото по-прежнему интересно. Особенно, если сейчас будет цена ниже – могут сформироваться очень хорошие точки входа. Так как макроэкономика сейчас в целом играет на стороне золота. Рынок в целом ждет снижения ставок в США: экономика растет, занятость стабильна, инфляция в целом под контролем. Паника с бензином больше новостная шумиха, тк бензин в структуре затрат американцев - 2%, даже в РФ - это 5%. Это создает условия для смягчения политики в конце 2026 – начале 2027 года. При этом госдолг уже превысил $39 трлн и может вырасти до $40 трлн из-за конфликта с Ираном, что усиливает давление на бюджет и повышает вероятность более быстрого снижения ставок и бюджетных стимулов. Но идти к этому мы будем конечно через высокую волатильность, поэтому инвесторам в золото стоит пристегнуть ремни.

Ставьте 🔥, если было полезно! Следующая аналитика будет срез по сезону отчетности. Посмотрим в целом как отчитываются бизнесы сейчас.

// Не является персональной инвестиционной рекомендацией

➡️ Канал Макс ‼️‼️‼️ В максе есть подарки. В закрепе можете забрать. 🎁🎁🎁

Полезные ссылки для новичков на канале:

Мое интервью на ютуб | Моя книга | Отзывы о Fin-plan | Забрать подарки | Полезные статьи на сайте Fin-plan.org | Моя колонка на РБК

Изображение

🔥

98

👍

12

❤

10