Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Дизраптор»

Дизраптор

3.7K

70.1K

2.3K

929

396.2K

Тот самый стык бизнеса и технологий, о котором все говорят. by Подклетнов

Второй канал про фичи @fichism

- Для связи @Disruptors_bot

- О сотрудничестве https://teletype.in/@podkletnov/disruptors_ad

- РКН https://clck.ru/3NP29Q

Второй канал про фичи @fichism

- Для связи @Disruptors_bot

- О сотрудничестве https://teletype.in/@podkletnov/disruptors_ad

- РКН https://clck.ru/3NP29Q

Подписчики

Всего

71 711

Сегодня

0

Просмотров на пост

Всего

13 178

ER

Общий

15.52%

Суточный

12.8%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 3 665 постов

Смотреть все посты

Пост от 11.08.2026 17:27

2 949

10

24

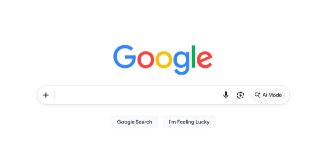

Гугол, вы што наделали?

Мне теперь что, галлюционирование Клода фактчекать в Джемини что ли? Мне нужен фактчек, а не дабл-глюк.

Предлагаю в следующий раз убрать строку для запроса вообще. Просто оставьте одну кнопку "generate", и пусть заряженный вашими поисковыми данными эйай выдаёт единственно нужный мне слоп результат 👍👍👍

P.S. Поясню: Гугл делает тест, где убрали обычный поиск и оставили только AI-mode. Обычный поиск можно вызвать, но начало положено.

Мне теперь что, галлюционирование Клода фактчекать в Джемини что ли? Мне нужен фактчек, а не дабл-глюк.

Предлагаю в следующий раз убрать строку для запроса вообще. Просто оставьте одну кнопку "generate", и пусть заряженный вашими поисковыми данными эйай выдаёт единственно нужный мне слоп результат 👍👍👍

P.S. Поясню: Гугл делает тест, где убрали обычный поиск и оставили только AI-mode. Обычный поиск можно вызвать, но начало положено.

😁

63

👀

9

❤

6

🙊

5

👍

5

🔥

4

Пост от 11.08.2026 15:09

650

0

13

Claude и другие ИИ-сервисы вводят обязательные вотермарки ИИ-текста по требованию ЕС.

Тут есть несколько важных нюансов:

- Закон европейский, но исполняться будет по всему миру (из-за того, как его реализовали технически), и "метки" будут у всех. В кавычках - потому что это не совсем метки/вотермарки в привычном понимании, зашито будет глубже.

- Детекторы ИИшности будут (это прямое требование закона), но обычные юзеры очень вряд ли смогут получить доступ. Поэтому проверить любимого блогера и написать в комментах "агаааа, нейрослопом нас кормишь, гад 😡" вы вряд ли сможете.

- Для всех, кто работает с ИИ, генерит ИИ-тексты, заказывает тексты (вообще - как угодно работает с текстами) - есть несколько неочевидных нюансов, которые нужно учесть. Если не учесть - есть шанс нарваться, даже если на законы ЕС вам плевать.

- И самое неожиданное лично для меня - что это изменение может серьёзно повлиять на разрабов, особенно опенсорсных (хотя казалось бы, причём тут это).

Полный разбор изменения и его последствий уже есть на Лабе, присоединиться можно тут: @Disruptor_lab_bot, а подробнее почитать про Лаб - здесь.

Другие недавние материалы из Лаба:

- Netflix заплатит десятки миллионов $ за трансляцию геймплея GTA 6, хотя через 6 часов после этого его покажут бесплатно на Ютубе (!). Кажется, что Netflix с жиру бесится, но на самом деле это очень умный ход, из которого есть чему поучиться любому бизнесу.

- Вышло первое исследование на реальных данных, из которого можно ответить на вопрос: "Активное внедрение ИИ заставляет больше увольнять, или всё-таки нанимать?" Разбираемся детально, т.к. там тоже есть нюансы.

- Разбор кейса: как сервис автопостинга Postiz смог хакнуть тотально "алый океан" (сервисов автопостинга немеренно) через опенсорсность и другой подход к дистрибуции.

Тут есть несколько важных нюансов:

- Закон европейский, но исполняться будет по всему миру (из-за того, как его реализовали технически), и "метки" будут у всех. В кавычках - потому что это не совсем метки/вотермарки в привычном понимании, зашито будет глубже.

- Детекторы ИИшности будут (это прямое требование закона), но обычные юзеры очень вряд ли смогут получить доступ. Поэтому проверить любимого блогера и написать в комментах "агаааа, нейрослопом нас кормишь, гад 😡" вы вряд ли сможете.

- Для всех, кто работает с ИИ, генерит ИИ-тексты, заказывает тексты (вообще - как угодно работает с текстами) - есть несколько неочевидных нюансов, которые нужно учесть. Если не учесть - есть шанс нарваться, даже если на законы ЕС вам плевать.

- И самое неожиданное лично для меня - что это изменение может серьёзно повлиять на разрабов, особенно опенсорсных (хотя казалось бы, причём тут это).

Полный разбор изменения и его последствий уже есть на Лабе, присоединиться можно тут: @Disruptor_lab_bot, а подробнее почитать про Лаб - здесь.

Другие недавние материалы из Лаба:

- Netflix заплатит десятки миллионов $ за трансляцию геймплея GTA 6, хотя через 6 часов после этого его покажут бесплатно на Ютубе (!). Кажется, что Netflix с жиру бесится, но на самом деле это очень умный ход, из которого есть чему поучиться любому бизнесу.

- Вышло первое исследование на реальных данных, из которого можно ответить на вопрос: "Активное внедрение ИИ заставляет больше увольнять, или всё-таки нанимать?" Разбираемся детально, т.к. там тоже есть нюансы.

- Разбор кейса: как сервис автопостинга Postiz смог хакнуть тотально "алый океан" (сервисов автопостинга немеренно) через опенсорсность и другой подход к дистрибуции.

👍

5

❤

4

🔥

1

Пост от 11.08.2026 12:44

1

0

0

Вторая попытка в офлайне от Лавки

7 августа Яндекс Лавка открыла свою первую* физическую точку - что-то среднее между кафе, пекарней, кофейней и полкой готовой еды (только еда их собственная, которую они в доставке привозят). В меню 700+ SKU, почти все - готовые блюда, снеки, выпечка, кофе и напитки. Около 70% позиций идёт под СТМ, которые они привозят из приложения, но есть некие эксклюзивные десерты, разработанные специально под офлайн.

Точка пока одна, где-то на Можайке. Про масштабирование пока речи не идёт, компания честно говорит, что это тест.

По идее, обычная ритейловая новость, которую я бы спокойно прошёл мимо, если бы не один нюанс:

* У Лавки уже была попытка выйти в оффлайн, и она была неудачная. В 2024 в Пресненском районе они открывали точку, и это был именно магазин. 3000+ SKU: продукты, бытхимия, зоотовары, овощи/фрукты и даже лицензия на алкоголь была.

То есть, это был обычный супермаркет, но только под довольно сильным брендом Лавки и с фокусом на их СТМы. Ну и кафе-зона ещё была. Эксперимент не стрельнул, и в январе 2026 точку тихо закрыли.

Я тогда смотрел на ту новость и не особо понимал, зачем они лезут бодаться с супермаркетами. Это вытоптанная поляна с довольно низкой маржой (если говорить про большинство категорий на полке), и там сидят Пятёрка, Магнит, Вкусвилл и прочие крепкие ребята с кучей бабла. Зачем туда было идти? Чтобы засветить бренд в офлайне и дать клиентам потрогать руками? Ну не знаю, такое.

А вот нынешний формат - это вообще другая история. Они больше не пытаются быть магазином. Из ассортимента выкинули всё низкомаржинальное - бытхимию, зоотовары, овощи вразвес и т.д. Бухло тоже выкинули как отдельный юрлицензионный гемор. А оставили только то, что уже проверено тащит их юнит-экономику: готовую еду, которая даёт 25% оборота Лавки и есть в каждом втором заказе, плюс какие-то напитки, вкусняхи и т.д.

Кстати, важный момент. В онлайне хуже работают импульсные покупки. Да, приложения (включая Лавку) пытаются их как-то добивать, но в приложении это тяжело сделать, потому что вся магия импульса в отсутствии паузы между "захотелось" и "купил". А вот в физ. точке - пожалуйста, милое дело.

То есть, я бы не воспринимал новую офлайн-попытку Лавки как ритейл вообще. Скорее это такая физическая витрина вокруг их самой "фирменной" категории, где у них реально мощные лапища.

Кстати, год назад нечто похожее попробовала сделать Лента, воскрешая бренд Утконоса (разбирал тут), только там было наоборот: офлайн-магазины наделяли функцией дарксторов, чтобы усилить инфру для доставки. А Лавка делает обратку - берёт проверенные позиции из дарксторов и выпячивает их в реальный мир. Тот же файджитал, но с другого конца.

Дизраптор

7 августа Яндекс Лавка открыла свою первую* физическую точку - что-то среднее между кафе, пекарней, кофейней и полкой готовой еды (только еда их собственная, которую они в доставке привозят). В меню 700+ SKU, почти все - готовые блюда, снеки, выпечка, кофе и напитки. Около 70% позиций идёт под СТМ, которые они привозят из приложения, но есть некие эксклюзивные десерты, разработанные специально под офлайн.

Точка пока одна, где-то на Можайке. Про масштабирование пока речи не идёт, компания честно говорит, что это тест.

По идее, обычная ритейловая новость, которую я бы спокойно прошёл мимо, если бы не один нюанс:

* У Лавки уже была попытка выйти в оффлайн, и она была неудачная. В 2024 в Пресненском районе они открывали точку, и это был именно магазин. 3000+ SKU: продукты, бытхимия, зоотовары, овощи/фрукты и даже лицензия на алкоголь была.

То есть, это был обычный супермаркет, но только под довольно сильным брендом Лавки и с фокусом на их СТМы. Ну и кафе-зона ещё была. Эксперимент не стрельнул, и в январе 2026 точку тихо закрыли.

Я тогда смотрел на ту новость и не особо понимал, зачем они лезут бодаться с супермаркетами. Это вытоптанная поляна с довольно низкой маржой (если говорить про большинство категорий на полке), и там сидят Пятёрка, Магнит, Вкусвилл и прочие крепкие ребята с кучей бабла. Зачем туда было идти? Чтобы засветить бренд в офлайне и дать клиентам потрогать руками? Ну не знаю, такое.

А вот нынешний формат - это вообще другая история. Они больше не пытаются быть магазином. Из ассортимента выкинули всё низкомаржинальное - бытхимию, зоотовары, овощи вразвес и т.д. Бухло тоже выкинули как отдельный юрлицензионный гемор. А оставили только то, что уже проверено тащит их юнит-экономику: готовую еду, которая даёт 25% оборота Лавки и есть в каждом втором заказе, плюс какие-то напитки, вкусняхи и т.д.

Кстати, важный момент. В онлайне хуже работают импульсные покупки. Да, приложения (включая Лавку) пытаются их как-то добивать, но в приложении это тяжело сделать, потому что вся магия импульса в отсутствии паузы между "захотелось" и "купил". А вот в физ. точке - пожалуйста, милое дело.

То есть, я бы не воспринимал новую офлайн-попытку Лавки как ритейл вообще. Скорее это такая физическая витрина вокруг их самой "фирменной" категории, где у них реально мощные лапища.

Кстати, год назад нечто похожее попробовала сделать Лента, воскрешая бренд Утконоса (разбирал тут), только там было наоборот: офлайн-магазины наделяли функцией дарксторов, чтобы усилить инфру для доставки. А Лавка делает обратку - берёт проверенные позиции из дарксторов и выпячивает их в реальный мир. Тот же файджитал, но с другого конца.

Дизраптор

❤

1

Пост от 11.08.2026 09:44

2 377

0

12

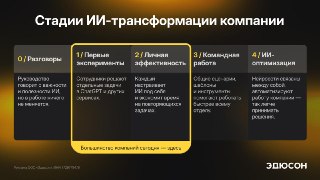

ИИ есть у всех компаний, но эффективно пользуется от силы треть. Почему так?

По данным vc. ru, 23% ИИ-внедрений в российском бизнесе заканчиваются провалом. Но не потому что у кого-то нейросеть умная, а у кого-то не очень (модели у всех одни и те же), а потому что купить доступ к ИИ и реально встроить его в процессы - это две большие разницы.

Многие руководители думают, что задача "внедрить ИИ" - это разовое действие: оплатил подписку, назначил ответственного, отчитался перед советом директоров - и всё, теперь мы ИИ-компания. На деле оплаченная подписка, которой никто толком не пользуется - это классический "shelfware" (софт, который пылится на полке). В мире корпоративного софта shelfware существует столько... сколько вообще существует софт, ИИ просто дал ему новую волну.

И тут дело не в бюджете, а в конкретных людях. Нужны те, кто понимает, где именно в компании есть узкое место. Кто умеет посчитать экономику пилота и довести его до внедрения, а не до презы на внутреннем созвоне. Неудивительно, что руководители с такими навыками зарабатывают на 30% больше.

Собственно, ради этого разрыва Академия Эдюсон и запустила курс "Нейросети для бизнес-процессов". Формат - 2 месяца, без воды про "будущее уже близко", а про реальную пользу здесь и сейчас. Вот что вас ждёт на курсе:

- Погрузитесь в ИИ-кейсы Сбера, РЖД, Авито и Ozon вместе с экспертами, которые их внедряли (а не рассказывали о них со сцены).

- Будете искать в вашей компании такие процессы, где ИИ окупается, а не просто инновационно выглядит.

- Сможете запустить свой пилот за 2-4 недели: с просчитанной экономикой, дорожной картой, ролями и метриками, которые не стыдно принести на защиту перед руководством.

- Будете собирать нейросотрудников под ключевые отделы: финансы, маркетинг, продажи, управление командой.

В результате сможете автоматизировать до 70% задач и освободить до 20 часов в неделю у ключевых сотрудников. Доступ к материалами и обновлениям вечный. Так что, когда в ИИ появится что-то новое и крутое - рука будет на пульсе.

👉 Оставляйте заявку с промокодом ДИЗРАПТОР и получайте скидку 65%. А для кратного эффекта есть выгодное предложение на обучение всей команды. И пусть ИИ в вашей компании реально приносит результат, а не только лежит на полке (и в отчётности).

По данным vc. ru, 23% ИИ-внедрений в российском бизнесе заканчиваются провалом. Но не потому что у кого-то нейросеть умная, а у кого-то не очень (модели у всех одни и те же), а потому что купить доступ к ИИ и реально встроить его в процессы - это две большие разницы.

Многие руководители думают, что задача "внедрить ИИ" - это разовое действие: оплатил подписку, назначил ответственного, отчитался перед советом директоров - и всё, теперь мы ИИ-компания. На деле оплаченная подписка, которой никто толком не пользуется - это классический "shelfware" (софт, который пылится на полке). В мире корпоративного софта shelfware существует столько... сколько вообще существует софт, ИИ просто дал ему новую волну.

И тут дело не в бюджете, а в конкретных людях. Нужны те, кто понимает, где именно в компании есть узкое место. Кто умеет посчитать экономику пилота и довести его до внедрения, а не до презы на внутреннем созвоне. Неудивительно, что руководители с такими навыками зарабатывают на 30% больше.

Собственно, ради этого разрыва Академия Эдюсон и запустила курс "Нейросети для бизнес-процессов". Формат - 2 месяца, без воды про "будущее уже близко", а про реальную пользу здесь и сейчас. Вот что вас ждёт на курсе:

- Погрузитесь в ИИ-кейсы Сбера, РЖД, Авито и Ozon вместе с экспертами, которые их внедряли (а не рассказывали о них со сцены).

- Будете искать в вашей компании такие процессы, где ИИ окупается, а не просто инновационно выглядит.

- Сможете запустить свой пилот за 2-4 недели: с просчитанной экономикой, дорожной картой, ролями и метриками, которые не стыдно принести на защиту перед руководством.

- Будете собирать нейросотрудников под ключевые отделы: финансы, маркетинг, продажи, управление командой.

В результате сможете автоматизировать до 70% задач и освободить до 20 часов в неделю у ключевых сотрудников. Доступ к материалами и обновлениям вечный. Так что, когда в ИИ появится что-то новое и крутое - рука будет на пульсе.

👉 Оставляйте заявку с промокодом ДИЗРАПТОР и получайте скидку 65%. А для кратного эффекта есть выгодное предложение на обучение всей команды. И пусть ИИ в вашей компании реально приносит результат, а не только лежит на полке (и в отчётности).

👍

13

❤

8

🔥

3

⚡

1

👨💻

1

🤝

1

Пост от 10.08.2026 18:50

6 457

16

78

Итак, на сегодняшний день у нас есть:

- Дрон Tornyol, который таранит комаров и рубит их лопастями.

- Google, заражающий комаров специальной бактерией Wolbachia, после которой они не могут рожать маленьких комарят и убивают популяцию.

- Китайская робопсина, опрыскивающая чикунгуньевых москитов.

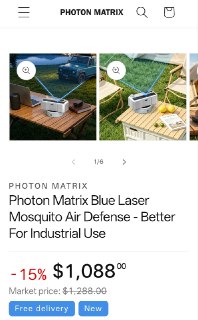

- Photon Matrix - антикомариная лазерная пушка за 1000 баксов с лидаром и машинным зрением.

Я погуглил, там ещё дохрена всего - от специальных ML-ловушек до всяких генномодифицированных приколов.

Пока нас отвлекали соевым смолл-дик энерджи убыточным эйай-B2B-SaaSом, пацаны в теме строили брутальный MosquittoTech. Или KomarKillTech, кому как больше нравится. На отстреле летучих пищащих ублюдков поднимают раунды, вот где реальные бабки лежат.

🦟🦟🦟

P.S. Кстати, забавно, что пушка Photon Matrix, которую китайцы продают за 1000 баксов дачникам - это, вообще говоря, прямой ремейк фольклорно-мемного проекта Photonic Fence. Его ещё в далёком 2007 году придумал бывший CTO Microsoft Натан Мирвольд. Планировалось, что эта штука будет убивать малярийных комаров в Африке дешево и сердито. Тогда был хайп, даже фонд Гейтса чё то вложил, а фаундер повыступал на TED. Но ни одного реального продукта мир так и не увидел.

И вот в 2026 году китайский мистер Ли взял ровно ту же связку (лидар + компьютерное зрание + немного ИИ + лазер), выкинул весь гуманитарный булшит про спасение африканцев, оставил чисто потребительскую развлекуху - и продаёт за тыщу баксов как патио-гаджет американским яппи, чтобы летучая сволочь от барбекю не отвлекала.

Такое вот технологическое вызревание сквозь эпохи.

Дизраптор

- Дрон Tornyol, который таранит комаров и рубит их лопастями.

- Google, заражающий комаров специальной бактерией Wolbachia, после которой они не могут рожать маленьких комарят и убивают популяцию.

- Китайская робопсина, опрыскивающая чикунгуньевых москитов.

- Photon Matrix - антикомариная лазерная пушка за 1000 баксов с лидаром и машинным зрением.

Я погуглил, там ещё дохрена всего - от специальных ML-ловушек до всяких генномодифицированных приколов.

Пока нас отвлекали соевым смолл-дик энерджи убыточным эйай-B2B-SaaSом, пацаны в теме строили брутальный MosquittoTech. Или KomarKillTech, кому как больше нравится. На отстреле летучих пищащих ублюдков поднимают раунды, вот где реальные бабки лежат.

🦟🦟🦟

P.S. Кстати, забавно, что пушка Photon Matrix, которую китайцы продают за 1000 баксов дачникам - это, вообще говоря, прямой ремейк фольклорно-мемного проекта Photonic Fence. Его ещё в далёком 2007 году придумал бывший CTO Microsoft Натан Мирвольд. Планировалось, что эта штука будет убивать малярийных комаров в Африке дешево и сердито. Тогда был хайп, даже фонд Гейтса чё то вложил, а фаундер повыступал на TED. Но ни одного реального продукта мир так и не увидел.

И вот в 2026 году китайский мистер Ли взял ровно ту же связку (лидар + компьютерное зрание + немного ИИ + лазер), выкинул весь гуманитарный булшит про спасение африканцев, оставил чисто потребительскую развлекуху - и продаёт за тыщу баксов как патио-гаджет американским яппи, чтобы летучая сволочь от барбекю не отвлекала.

Такое вот технологическое вызревание сквозь эпохи.

Дизраптор

😁

67

👍

26

🔥

10

❤

8

Пост от 10.08.2026 16:16

1

0

0

ИИ меняет всю логику рекламы - но не совсем так, как многие думают

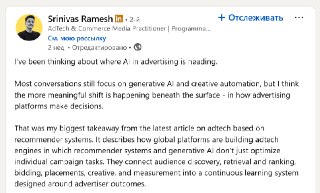

Наткнулся на пост Сриниваса Рамеша - довольно культового чувака из adtech-тусовки и автора известной рассылки про рекламу "The AdTech Signals".

Так вот, его ключевой тезис такой. Пока все обсуждают, как эйай генерит креативы и анализирует метрики, настоящий слом проходит гораздо глубже - в самой логике рекламных платформ. И в результате они начинают делать то, что раньше казалось сверхспособностью, и для чего железно нужен был подкованный человек.

Рамеш поясняет на примерах:

Amazon. Раньше Sponsored Ads (реклама в их поиске) и DSP-программатик (автоматическая закупка через аукцион) жили в разных мирах, и сводить их надо было вручную. А сейчас это один контур: рекламодатель задаёт продукт и цель - система сама собирает кампании в поиске + в программатике и сводит отчётность в одном месте, а креативы генерит их собственная моделька Nova, которая теперь встроена в общий движок.

Google. У них давно есть Performance Max - штука, которая автоматизирует таргетинг, ставки и размещения через все каналы разом. Но теперь в неё встроили Gemini. Она берёт длинные, разговорные поисковые- и эйай-запросы, раскладывает их на ключи и подбирает под них рекламу даже там, где раньше формальных ключевых слов просто не было (точнее, они были, но их не видели). То есть, воронка расширяется не через оптимизацию старого трафика, а через выхватывание совершенно нового спроса.

Яндекс. Раньше их система помнила десятки последних действий пользователя. А теперь тысячи, причём растянутые на год. У них есть Argus - генеративная модель, которая учитывает "длинную" историю юзера. Её память увеличили в 30 раз, и это ключевой момент - система стала видеть реально далеко. Отдельно добавили Gorgona - другую модельку, которая прогнозирует поведение уже после клика (сколько человек листал, что добавил в корзину и т.д.) и дополняет Argus. Это комбо позволяет гораздо точнее предсказывать, совершит ли человек покупку.

Тут мозг тянется сделать вывод: "Ну окей, платформы теперь лучше угадывают, что мы купим - когда мы ещё сами не поняли". Это да. Но это база-основа и вообще уже баян. Предиктивный таргетинг и look-alike (поиск похожей аудитории) гоняют уже лет 15. А сейчас системы меняют не "ЧТО", а "КАК" угадывать, и это ключевой момент.

Раньше воронка была набором отдельных ИИ-тулов. Один считал, кому показать, другой - сколько платить, третий фигачил баннер, четвёртый считал метрики... А сводил всё это дело человек ручками. Сейчас же платформы сшивают всё в один движок, который учится не на кликах по кампании, а на итоговом результате бизнеса. Условно, раньше эйай-штуки помогали правильно завернуть на каждом отдельном перекрёстке, а сейчас вся машина едет на автопилоте из пункта А в пункта Б.

Поэтому ремесло медиабайера меняется даже быстрее, чем многие другие профессии. Раньше нужен был спец, который руками собирает таргетинги и балансирует ставки, а теперь площадка просто берёт бюджет и цель - ну и всё, дальше всё делает сама, обучаясь на миллионах кампаний параллельно и калибруясь после каждого шага. Понятно, что люди всё ещё нужны (автопилот тоже нужно контроллить) - но а) у них будут другие задачи и б) не в таком числе.

Как рекламная индустрия будет адаптироваться - большой вопрос. Возможно, агентства мигрируют на уровень выше - например, в стратегию и бренд. Но там уже другой пирог со своей конкуренцией.

В общем, если вы работаете в рекламной индустрии (а с ней плотно соприкасаются очень многие - в том числе я), то держите в уме эти изменения. Они не так сильно бросаются в глаза, как, скажем, эйай-сдвиги в кодинге или в создании контента, но по факту могут быть даже радикальнее.

Дизраптор

Наткнулся на пост Сриниваса Рамеша - довольно культового чувака из adtech-тусовки и автора известной рассылки про рекламу "The AdTech Signals".

Так вот, его ключевой тезис такой. Пока все обсуждают, как эйай генерит креативы и анализирует метрики, настоящий слом проходит гораздо глубже - в самой логике рекламных платформ. И в результате они начинают делать то, что раньше казалось сверхспособностью, и для чего железно нужен был подкованный человек.

Рамеш поясняет на примерах:

Amazon. Раньше Sponsored Ads (реклама в их поиске) и DSP-программатик (автоматическая закупка через аукцион) жили в разных мирах, и сводить их надо было вручную. А сейчас это один контур: рекламодатель задаёт продукт и цель - система сама собирает кампании в поиске + в программатике и сводит отчётность в одном месте, а креативы генерит их собственная моделька Nova, которая теперь встроена в общий движок.

Google. У них давно есть Performance Max - штука, которая автоматизирует таргетинг, ставки и размещения через все каналы разом. Но теперь в неё встроили Gemini. Она берёт длинные, разговорные поисковые- и эйай-запросы, раскладывает их на ключи и подбирает под них рекламу даже там, где раньше формальных ключевых слов просто не было (точнее, они были, но их не видели). То есть, воронка расширяется не через оптимизацию старого трафика, а через выхватывание совершенно нового спроса.

Яндекс. Раньше их система помнила десятки последних действий пользователя. А теперь тысячи, причём растянутые на год. У них есть Argus - генеративная модель, которая учитывает "длинную" историю юзера. Её память увеличили в 30 раз, и это ключевой момент - система стала видеть реально далеко. Отдельно добавили Gorgona - другую модельку, которая прогнозирует поведение уже после клика (сколько человек листал, что добавил в корзину и т.д.) и дополняет Argus. Это комбо позволяет гораздо точнее предсказывать, совершит ли человек покупку.

Тут мозг тянется сделать вывод: "Ну окей, платформы теперь лучше угадывают, что мы купим - когда мы ещё сами не поняли". Это да. Но это база-основа и вообще уже баян. Предиктивный таргетинг и look-alike (поиск похожей аудитории) гоняют уже лет 15. А сейчас системы меняют не "ЧТО", а "КАК" угадывать, и это ключевой момент.

Раньше воронка была набором отдельных ИИ-тулов. Один считал, кому показать, другой - сколько платить, третий фигачил баннер, четвёртый считал метрики... А сводил всё это дело человек ручками. Сейчас же платформы сшивают всё в один движок, который учится не на кликах по кампании, а на итоговом результате бизнеса. Условно, раньше эйай-штуки помогали правильно завернуть на каждом отдельном перекрёстке, а сейчас вся машина едет на автопилоте из пункта А в пункта Б.

Поэтому ремесло медиабайера меняется даже быстрее, чем многие другие профессии. Раньше нужен был спец, который руками собирает таргетинги и балансирует ставки, а теперь площадка просто берёт бюджет и цель - ну и всё, дальше всё делает сама, обучаясь на миллионах кампаний параллельно и калибруясь после каждого шага. Понятно, что люди всё ещё нужны (автопилот тоже нужно контроллить) - но а) у них будут другие задачи и б) не в таком числе.

Как рекламная индустрия будет адаптироваться - большой вопрос. Возможно, агентства мигрируют на уровень выше - например, в стратегию и бренд. Но там уже другой пирог со своей конкуренцией.

В общем, если вы работаете в рекламной индустрии (а с ней плотно соприкасаются очень многие - в том числе я), то держите в уме эти изменения. Они не так сильно бросаются в глаза, как, скажем, эйай-сдвиги в кодинге или в создании контента, но по факту могут быть даже радикальнее.

Дизраптор

👍

1

Пост от 10.08.2026 13:17

2 804

0

22

Надоело кодить для себя — хочешь выпустить реальный IT-продукт? 👨💻

Тогда участвуй в Молодёжных акселераторах Сбера — бесплатных онлайн-программах для школьников, студентов и молодых исследователей.

Всего за 6–8 месяцев ты пройдёшь полный цикл: идея → команда → MVP → метрики → питч перед инвесторами. И всё это онлайн, бесплатно и с поддержкой действующих предпринимателей.

За 5 лет через акселератор прошли 260 тысяч участников, они запустили 5 тысяч стартапов и привлекли более 780 млн рублей — впечатляет, правда?

Ссылка для тех, кто готов превратить идею в продукт!

Тогда участвуй в Молодёжных акселераторах Сбера — бесплатных онлайн-программах для школьников, студентов и молодых исследователей.

Всего за 6–8 месяцев ты пройдёшь полный цикл: идея → команда → MVP → метрики → питч перед инвесторами. И всё это онлайн, бесплатно и с поддержкой действующих предпринимателей.

За 5 лет через акселератор прошли 260 тысяч участников, они запустили 5 тысяч стартапов и привлекли более 780 млн рублей — впечатляет, правда?

Ссылка для тех, кто готов превратить идею в продукт!

👍

13

😁

7

❤

6

😈

6

🙊

3

👨💻

3