Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Артем Цогоев | Недвижимость»

Артем Цогоев | Недвижимость

6.8K

29.1K

1.9K

775

72.2K

💰Канал Артёма Цогоева об инвестициях в недвижимость

🔍Обо мне: atsogoev.ru и atsogoev.com

⚠️НИКОГДА не пишу в л.с. «одолжить/вложить деньги»⚠️

🚩₽€КЛАМА @atsogoev_bot

💸Реклама telega.in/c/atsogoev

✍️Пишите @ArtemTsogoev

Ⓜ️ https://max.ru/atsogoev

🔍Обо мне: atsogoev.ru и atsogoev.com

⚠️НИКОГДА не пишу в л.с. «одолжить/вложить деньги»⚠️

🚩₽€КЛАМА @atsogoev_bot

💸Реклама telega.in/c/atsogoev

✍️Пишите @ArtemTsogoev

Ⓜ️ https://max.ru/atsogoev

Подписчики

Всего

14 123

Сегодня

0

Просмотров на пост

Всего

886

ER

Общий

5.74%

Суточный

4.6%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 6 753 постов

Смотреть все посты

Пост от 11.08.2026 15:31

154

0

2

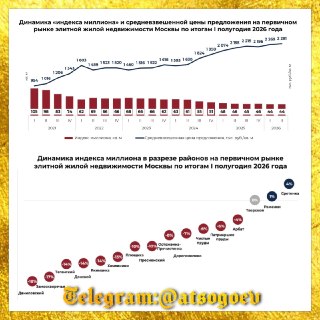

📊 Коллеги из NF Group обновили «индекс миллиона» - показатель того, сколько м2 элитного жилья в Москве можно получить в обмен на ₽100 млн. По итогам I полугодия 2026 года это 44 м2 - против 46 м2 год назад, то есть минус 4% за год.

💵 Средневзвешенная цена предложения на первичном рынке элитного жилья по данным NF Group выросла на 6% за год и подошла к ₽2 300 тыс./м2. Сокращение доступной за ₽100 млн площади зафиксировано в 13 из 17 рассматриваемых локаций. Абсолютный чемпион по «усыханию» - Даниловский район (-18% за год): год назад за ₽100 млн можно было купить 95 м2, теперь - только 78 м2. Причина техническая: один из проектов в локации находится на завершающей стадии готовности и подорожал на 22%.

🟦 Самые дорогие локации по-прежнему Остоженка-Пречистенка - 23 м2 за ₽100 млн по цене ₽4 258 тыс./м2, Патриаршие пруды - 24 м2 по ₽4 146 тыс./м2. Максимум на ₽100 млн по-прежнему можно получить в Донском районе, 84 м2, но и там цена прибавила 16% за год.

↖️ «Индекс миллиона» отражает тренды рынка: снижение доступности элитного жилья в центре Москвы. В общем, крепитесь: цены на элитку в новостройках растут...

👍 Беру на всю котлету

🔥 Налицо вздутие пузыря

👀 Денег нет, креплюсь...

💵 Средневзвешенная цена предложения на первичном рынке элитного жилья по данным NF Group выросла на 6% за год и подошла к ₽2 300 тыс./м2. Сокращение доступной за ₽100 млн площади зафиксировано в 13 из 17 рассматриваемых локаций. Абсолютный чемпион по «усыханию» - Даниловский район (-18% за год): год назад за ₽100 млн можно было купить 95 м2, теперь - только 78 м2. Причина техническая: один из проектов в локации находится на завершающей стадии готовности и подорожал на 22%.

🟦 Самые дорогие локации по-прежнему Остоженка-Пречистенка - 23 м2 за ₽100 млн по цене ₽4 258 тыс./м2, Патриаршие пруды - 24 м2 по ₽4 146 тыс./м2. Максимум на ₽100 млн по-прежнему можно получить в Донском районе, 84 м2, но и там цена прибавила 16% за год.

↖️ «Индекс миллиона» отражает тренды рынка: снижение доступности элитного жилья в центре Москвы. В общем, крепитесь: цены на элитку в новостройках растут...

👍 Беру на всю котлету

🔥 Налицо вздутие пузыря

👀 Денег нет, креплюсь...

❤

1

Пост от 11.08.2026 13:21

91

0

3

❓ Вопрос: можно ли передать апартаменты в доверительное управление, будучи физлицом, и таким образом обойтись без регистрации ИП? Вопрос поступил через комментарии к этому посту.

Спойлер: можно, а зачем?

⚖️ Гражданский кодекс не против. Учредителем управления выступает собственник, и физлицу здесь всё позволено (ст. 1014). Управляющим может быть только ИП или коммерческая организация - ООО, АО (ст. 1015).

💥 Дальше читаю Налоговый кодекс. По ст. 174.1 обязанности плательщика НДС по всем операциям в рамках управления ложатся на управляющего, а п. 2 ст. 346.11 прямо говорит, что упрощёнка от этой обязанности не освобождает. Арендный поток с апартаментов становится облагаемым НДС с момента передачи в доверительное управление автоматом. Базовая ставка НДС сегодня 22%.

⚠️ И этот НДС платится из арендных поступлений. Например, апартаменты за ₽8,5 млн и рентный поток ₽1 млн в год.

🔹 НДС в составе арендной платы (22/122) - ₽180 тыс.

🔹 Вознаграждение управляющего, условно 10% - ₽100 тыс.

🔹 НДФЛ 13% с оставшихся ₽720 тыс. - ₽94 тыс.

🔹 Налог на имущество 0,5%, он остаётся на собственнике - ₽42,5 тыс.

💸 Итого ₽316 тыс. налогов с потока в ₽1 млн. Тот же объект на ИП с УСН 6% обходится примерно в ₽107 тыс., причём сам налог УСН гасится страховыми взносами. Разница трёхкратная.

🎯 Итого: доверительное управление - способ снять с себя операционку, а не способ экономить на налогах.

⚠️ Имейте в виду: я не специалист по налогам - не принимайте решения на основе этого поста, проконсультируйтесь с профессионалами.

Спойлер: можно, а зачем?

⚖️ Гражданский кодекс не против. Учредителем управления выступает собственник, и физлицу здесь всё позволено (ст. 1014). Управляющим может быть только ИП или коммерческая организация - ООО, АО (ст. 1015).

💥 Дальше читаю Налоговый кодекс. По ст. 174.1 обязанности плательщика НДС по всем операциям в рамках управления ложатся на управляющего, а п. 2 ст. 346.11 прямо говорит, что упрощёнка от этой обязанности не освобождает. Арендный поток с апартаментов становится облагаемым НДС с момента передачи в доверительное управление автоматом. Базовая ставка НДС сегодня 22%.

⚠️ И этот НДС платится из арендных поступлений. Например, апартаменты за ₽8,5 млн и рентный поток ₽1 млн в год.

🔹 НДС в составе арендной платы (22/122) - ₽180 тыс.

🔹 Вознаграждение управляющего, условно 10% - ₽100 тыс.

🔹 НДФЛ 13% с оставшихся ₽720 тыс. - ₽94 тыс.

🔹 Налог на имущество 0,5%, он остаётся на собственнике - ₽42,5 тыс.

💸 Итого ₽316 тыс. налогов с потока в ₽1 млн. Тот же объект на ИП с УСН 6% обходится примерно в ₽107 тыс., причём сам налог УСН гасится страховыми взносами. Разница трёхкратная.

🎯 Итого: доверительное управление - способ снять с себя операционку, а не способ экономить на налогах.

⚠️ Имейте в виду: я не специалист по налогам - не принимайте решения на основе этого поста, проконсультируйтесь с профессионалами.

🔥

1

Пост от 11.08.2026 11:07

126

0

5

💜Вышел новый отчет SimpleEstate о рынке стрит-ритейла Москве по итогам 2-го квартале 2026 года.

📉Во втором квартале продолжилась коррекция цен на готовый арендный бизнес: цены на помещения с супермаркетами снизились на 2% за квартал, а на ГАБ площадью от 300 м² — на 3%. При этом качественные объекты по-прежнему остаются в дефиците: значительную часть предложения составляют проблемные или неликвидные помещения по завышенным ценам.

📖 Супермаркеты вернули лидерство по доходности. По итогам квартала ставка капитализации в сегменте достигла 8,8% против 8,7% у ГАБ от 300 м2 и 7,7% у ГАБ до 300 м2. Средняя окупаемость супермаркетов составила 10,3 года, средняя цена - 332 тыс. ₽/м2, а арендная ставка - 2 503 ₽/м2 в месяц.

📉 Рост арендных ставок продолжает замедляться. На арендаторов давят высокая стоимость финансирования, дефицит персонала и рост налоговой нагрузки. Компании осторожнее подходят к новым открытиям, а некоторые арендаторы просят скидки или отказываются от индексации аренды.

💡 Инвесторы также становятся осторожнее. Вместо покупки помещений на ранних стадиях строительства инвесторы стрит-ритейла всё чаще предпочитают уже действующие объекты. Предварительный договор аренды сам по себе больше не воспринимается как гарантия того, что арендатор действительно откроется в помещении.

💜 Несмотря на общее охлаждение рынка, супермаркеты вновь вышли на первое место по доходности. Стабильный арендный поток и понятный профиль арендаторов продолжают поддерживать привлекательность этого формата для инвесторов.

📉Во втором квартале продолжилась коррекция цен на готовый арендный бизнес: цены на помещения с супермаркетами снизились на 2% за квартал, а на ГАБ площадью от 300 м² — на 3%. При этом качественные объекты по-прежнему остаются в дефиците: значительную часть предложения составляют проблемные или неликвидные помещения по завышенным ценам.

📖 Супермаркеты вернули лидерство по доходности. По итогам квартала ставка капитализации в сегменте достигла 8,8% против 8,7% у ГАБ от 300 м2 и 7,7% у ГАБ до 300 м2. Средняя окупаемость супермаркетов составила 10,3 года, средняя цена - 332 тыс. ₽/м2, а арендная ставка - 2 503 ₽/м2 в месяц.

📉 Рост арендных ставок продолжает замедляться. На арендаторов давят высокая стоимость финансирования, дефицит персонала и рост налоговой нагрузки. Компании осторожнее подходят к новым открытиям, а некоторые арендаторы просят скидки или отказываются от индексации аренды.

💡 Инвесторы также становятся осторожнее. Вместо покупки помещений на ранних стадиях строительства инвесторы стрит-ритейла всё чаще предпочитают уже действующие объекты. Предварительный договор аренды сам по себе больше не воспринимается как гарантия того, что арендатор действительно откроется в помещении.

💜 Несмотря на общее охлаждение рынка, супермаркеты вновь вышли на первое место по доходности. Стабильный арендный поток и понятный профиль арендаторов продолжают поддерживать привлекательность этого формата для инвесторов.

Видео/гифка

🔥

1

Пост от 11.08.2026 08:11

126

0

2

Четыре года рынка стрит-ритейла Москвы в цифрах

✍️ В 2022 году инвестиционная платформа SimpleEstate начала выпускать ежеквартальную аналитику по рынку стрит-ритейла Москвы. Я решил посмотреть на эти 4 года через призму выпущенных отчетов.

📊 Средняя стоимость квадратного метра ГАБ с супермаркетами в Москве выросла на 42% с середины 2022 года, а торговые помещения без арендаторов подорожали за тот же период на 35%. Во 2 квартале 2026 года средняя цена ГАБ с супермаркетами составила ₽332 тыс./м2 при арендной ставке ₽2 503 за м2 в месяц. Четыре года назад те же показатели были на уровне ₽234 тыс. и ₽1 662 соответственно.

🤯 «Парадокс пустых помещений», зафиксированный ещё в 2022 году, за четыре года не только не исчез, но и закрепился. В июле 2026 года средняя цена пустого помещения до 300 м2 составляет ₽496 тыс./м2 - на 9% дороже, чем аналогичное помещение с действующим арендатором и подтверждённым арендным потоком. За год такие лоты прибавили ещё 11%.

📈 Доходность инвестиций в стрит-ритейл изменилась незначительно: ставка капитализации по помещениям с супермаркетами увеличилась с 8,4% до 8,8%, по крупным ГАБам - с 8,2% до 8,7%, а в сегменте ГАБов до 300 м2 осталась на уровне 7,7%.

👀 Честно говоря, немного удивительные результаты, с другой стороны - стабильность.

✍️ В 2022 году инвестиционная платформа SimpleEstate начала выпускать ежеквартальную аналитику по рынку стрит-ритейла Москвы. Я решил посмотреть на эти 4 года через призму выпущенных отчетов.

📊 Средняя стоимость квадратного метра ГАБ с супермаркетами в Москве выросла на 42% с середины 2022 года, а торговые помещения без арендаторов подорожали за тот же период на 35%. Во 2 квартале 2026 года средняя цена ГАБ с супермаркетами составила ₽332 тыс./м2 при арендной ставке ₽2 503 за м2 в месяц. Четыре года назад те же показатели были на уровне ₽234 тыс. и ₽1 662 соответственно.

🤯 «Парадокс пустых помещений», зафиксированный ещё в 2022 году, за четыре года не только не исчез, но и закрепился. В июле 2026 года средняя цена пустого помещения до 300 м2 составляет ₽496 тыс./м2 - на 9% дороже, чем аналогичное помещение с действующим арендатором и подтверждённым арендным потоком. За год такие лоты прибавили ещё 11%.

📈 Доходность инвестиций в стрит-ритейл изменилась незначительно: ставка капитализации по помещениям с супермаркетами увеличилась с 8,4% до 8,8%, по крупным ГАБам - с 8,2% до 8,7%, а в сегменте ГАБов до 300 м2 осталась на уровне 7,7%.

👀 Честно говоря, немного удивительные результаты, с другой стороны - стабильность.

👍

2

🔥

1

🤔

1

Пост от 10.08.2026 17:06

205

0

1

👍

1

🔥

1

Пост от 10.08.2026 17:06

213

0

2

⚡️Башни STONE Римская уже возведены в полную высоту. Пора инвестировать?

❓Стоит ли покупать офис в STONE Римская именно сейчас? Рассмотрели с коллегами три инвестиционные стратегии на примере компактного офиса площадью 133 м2 за ₽62.7 млн.(с учётом скидки 3%).

📊 Подробные расчеты финансовых моделей по трем сценариям можно скачать здесь.

🔵 А в кружочке я рассказываю о фундаментальных факторах инвестиционной привлекательности STONE Римская.

❓Стоит ли покупать офис в STONE Римская именно сейчас? Рассмотрели с коллегами три инвестиционные стратегии на примере компактного офиса площадью 133 м2 за ₽62.7 млн.(с учётом скидки 3%).

📊 Подробные расчеты финансовых моделей по трем сценариям можно скачать здесь.

🔵 А в кружочке я рассказываю о фундаментальных факторах инвестиционной привлекательности STONE Римская.

Изображение

👍

1

🔥

1

🤔

1

Пост от 10.08.2026 15:40

154

0

2

✈️ SMLT выпустили новость о том, что фонд «Горизонт» наследников основателя «Самолёта» М. Кенина продолжил распродажу акций подмосковного монстра и отчудил 18% акций в пользу фонда Fonte Inceptia Alpha Fund OEIC Limited под управлением казахстанской Fonte Capital примерно за ₽4,2 млрд.

☝️Возможная инвестиционная идея этой покупки - на фото выше (скрин с сайта фонда). Впрочем я лично думаю, что это какая-то непростая финансовая операция, смысл которой без пояснительной бригады всё же понять сложно.

☝️Возможная инвестиционная идея этой покупки - на фото выше (скрин с сайта фонда). Впрочем я лично думаю, что это какая-то непростая финансовая операция, смысл которой без пояснительной бригады всё же понять сложно.

🤔

2

👀

1

😎

1