Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Андросов.Инвестиции.GR.Связи»

Андросов.Инвестиции.GR.Связи

324

298

46

15

1.9K

▪️ СЕО Инвестиционного фонда Dome Foundation

▪️Эксперт по привлечению инвестиций в проекты

▪️ В моем канале ты найдешь ценные контакты и узнаешь больше о способах привлечения инвестиций для своего бизнеса

▪️Эксперт по привлечению инвестиций в проекты

▪️ В моем канале ты найдешь ценные контакты и узнаешь больше о способах привлечения инвестиций для своего бизнеса

Подписчики

Всего

1 654

Сегодня

0

Просмотров на пост

Всего

236

ER

Общий

14.31%

Суточный

10.6%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 3 из 324 постов

Смотреть все посты

Пост от 31.07.2026 10:47

3

0

0

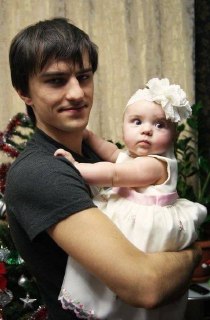

Сегодня моей дочурке исполнилось 14 лет.❤️

Кажется, совсем недавно я держал её на руках, а сегодня она уже почти одного со мной роста. Время летит невероятно быстро.

Я очень горжусь тем, какой она растёт: доброй, умной, сильной и настоящей. Мы с ней уже многое прошли вместе — даже укус змеи стал одной из тех историй, которые теперь вспоминаем с улыбкой.

Доченька, пусть твоя жизнь будет счастливой, яркой и наполненной хорошими людьми, большими мечтами и возможностями. Пусть всё задуманное получается, а рядом всегда будут те, кто любит и поддерживает тебя.

И отдельное спасибо моей любимой жене за самый главный подарок в моей жизни — нашу замечательную лапочку-дочку.❤️

С днём рождения, моя родная! Очень тебя люблю.

Кажется, совсем недавно я держал её на руках, а сегодня она уже почти одного со мной роста. Время летит невероятно быстро.

Я очень горжусь тем, какой она растёт: доброй, умной, сильной и настоящей. Мы с ней уже многое прошли вместе — даже укус змеи стал одной из тех историй, которые теперь вспоминаем с улыбкой.

Доченька, пусть твоя жизнь будет счастливой, яркой и наполненной хорошими людьми, большими мечтами и возможностями. Пусть всё задуманное получается, а рядом всегда будут те, кто любит и поддерживает тебя.

И отдельное спасибо моей любимой жене за самый главный подарок в моей жизни — нашу замечательную лапочку-дочку.❤️

С днём рождения, моя родная! Очень тебя люблю.

Пост от 22.07.2026 16:23

88

0

0

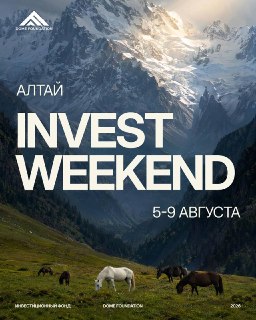

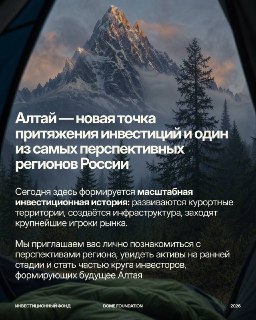

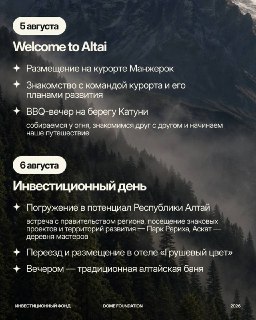

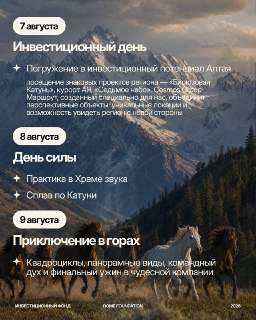

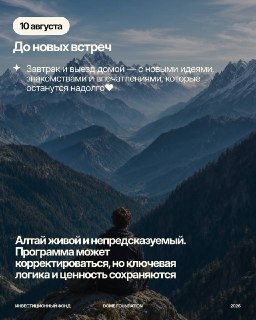

Друзья, приглашаю вас на Invest Weekend Dome Foundation на Алтае‼️

С 5 по 9 августа мы встретимся в одном из самых удивительных мест России.

В программе - поездки по самым интересным инвест проектам, встречи с людьми, которые сегодня развивают регион и создают его будущее, развлекательная часть, приключения и много общения.

Если давно хотели познакомиться с Dome Foundation ближе и провести несколько дней в окружении предпринимателей и инвесторов - это отличный повод присоединиться.

‼️ 5 — 9 августа

‼️ Алтай

‼️ Количество мест ограничено. Написать менеджеру узнать детали поездки.

С 5 по 9 августа мы встретимся в одном из самых удивительных мест России.

В программе - поездки по самым интересным инвест проектам, встречи с людьми, которые сегодня развивают регион и создают его будущее, развлекательная часть, приключения и много общения.

Если давно хотели познакомиться с Dome Foundation ближе и провести несколько дней в окружении предпринимателей и инвесторов - это отличный повод присоединиться.

‼️ 5 — 9 августа

‼️ Алтай

‼️ Количество мест ограничено. Написать менеджеру узнать детали поездки.

❤

6

👍

5

🔥

5

Пост от 15.07.2026 13:22

141

1

0

Где сегодня инвесторы ищут перспективные проекты и что влияет на их решение? 🔵

Выездное событие AGORA | 22-23 июля | Подмосковье

Ровно через неделю, 22 июля, состоится мастер-класс Артёма Андросова — управляющего партнёра Инвестиционного фонда Dome Foundation. Он проведёт практический разбор на тему

«Как привлекать инвестиции в проекты. Куда инвестируют сегодня: практические кейсы Dome Foundation».

Это возможность посмотреть на свой проект глазами инвестора и понять, почему одни компании получают финансирование, а другие остаются без внимания.

На мастер-классе разберём:

▶️ какие проекты сегодня действительно интересны инвесторам;

▶️ по каким критериям принимаются инвестиционные решения;

▶️ как подготовить проект к переговорам с инвесторами;

▶️ реальные кейсы Dome Foundation — что стало причиной успешных сделок, а что мешало привлечению капитала.

Особенность мастер-класса — в практическом формате. Участники смогут обсудить свои проекты и получить обратную связь, которая поможет увидеть сильные стороны бизнеса и определить точки роста перед общением с потенциальными инвесторами.

ЗАПИСЬ на выездную встречу:

🔵 Александра Бенуа +79855552297 @bntalexandra

Выездное событие AGORA | 22-23 июля | Подмосковье

Ровно через неделю, 22 июля, состоится мастер-класс Артёма Андросова — управляющего партнёра Инвестиционного фонда Dome Foundation. Он проведёт практический разбор на тему

«Как привлекать инвестиции в проекты. Куда инвестируют сегодня: практические кейсы Dome Foundation».

Это возможность посмотреть на свой проект глазами инвестора и понять, почему одни компании получают финансирование, а другие остаются без внимания.

На мастер-классе разберём:

▶️ какие проекты сегодня действительно интересны инвесторам;

▶️ по каким критериям принимаются инвестиционные решения;

▶️ как подготовить проект к переговорам с инвесторами;

▶️ реальные кейсы Dome Foundation — что стало причиной успешных сделок, а что мешало привлечению капитала.

Особенность мастер-класса — в практическом формате. Участники смогут обсудить свои проекты и получить обратную связь, которая поможет увидеть сильные стороны бизнеса и определить точки роста перед общением с потенциальными инвесторами.

ЗАПИСЬ на выездную встречу:

🔵 Александра Бенуа +79855552297 @bntalexandra