Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Открытые пространства»

Открытые пространства

26.2K

280.1K

51.0K

42.1K

605.5K

Для связи @No_open_expance

|Отказ от ответственности

Содержимое, публикуемое на этом канале, предназначено только для общих информационных целей.

Выраженные мнения принадлежат авторам и не представляют собой официальную позицию или совет.

|Отказ от ответственности

Содержимое, публикуемое на этом канале, предназначено только для общих информационных целей.

Выраженные мнения принадлежат авторам и не представляют собой официальную позицию или совет.

Подписчики

Всего

71 773

Сегодня

0

Просмотров на пост

Всего

23 652

ER

Общий

27.11%

Суточный

22.2%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 26 206 постов

Смотреть все посты

Пост от 09.08.2026 15:01

1

0

0

Вот уж точно не стоит описывать хитрые арабские разборки на настолько поверхностном уровне.

Оборонный союз, о котором идет речь - это союз против регулярного противника. Такой в регионе есть только один - Иран. Других просто нет на расстоянии полета ракеты средней дальности.

Ансар Алла - классическая иррегулярная структура партизанского типа. Да, со своей территорией, квази-экономикой и какой-никакой, но военной структурой. И с попытками играть в государственность. Такая себе ООП и Исламское государство (да не будь оно всуе помянуто) на минималках.

Но по сути она как была, так и остается племенным ополчением - причем самое интересное, что вообще-то и государственные структуры Йемена в самые разные эпохи его существования точно так же имели чисто племенной характер. Покойный президент Салех вяло пытался бороться с трайбализмом в госструктурах - но именно что вяло и что лишь пытался.

Иными словами, война Саудовской Аравии и Ансар Алла вообще никаким боком не относится к задачам оборонного союза, куда теперь входят саудиты. И даже нападение хуситов на сопредельные территории южной области королевства Асир (ее историческое название, административно это три провинции) никто не станет расценивать как внешнюю агрессию - банальный партизанский налет.

Опять же кстати - нужно понимать, что вообще-то Саудовская Аравия на территории Йемена воюет по большей части не с хуситами - это такой побочный эффект. В реальности саудиты там бодаются с ОАЭ - как бы это странным ни показалось. Вот тут драка идет на всех парах и довольно нешуточная.

Ну, и стоит учесть, что разборки между северными, южными йеменцами, племенами юга Саудовской Аравии и йеменского Хадрамаута, тяготеющего к Оману, насчитывают не одну сотню лет истории. Это своего рода скрепа и традиция этих мест. Так что никаких проблем для «арабского НАТО» тут нет и вблизи. Иран и только Иран - вот ключевой и единственный противник этого союза.

✅|Закрытый канал

Оборонный союз, о котором идет речь - это союз против регулярного противника. Такой в регионе есть только один - Иран. Других просто нет на расстоянии полета ракеты средней дальности.

Ансар Алла - классическая иррегулярная структура партизанского типа. Да, со своей территорией, квази-экономикой и какой-никакой, но военной структурой. И с попытками играть в государственность. Такая себе ООП и Исламское государство (да не будь оно всуе помянуто) на минималках.

Но по сути она как была, так и остается племенным ополчением - причем самое интересное, что вообще-то и государственные структуры Йемена в самые разные эпохи его существования точно так же имели чисто племенной характер. Покойный президент Салех вяло пытался бороться с трайбализмом в госструктурах - но именно что вяло и что лишь пытался.

Иными словами, война Саудовской Аравии и Ансар Алла вообще никаким боком не относится к задачам оборонного союза, куда теперь входят саудиты. И даже нападение хуситов на сопредельные территории южной области королевства Асир (ее историческое название, административно это три провинции) никто не станет расценивать как внешнюю агрессию - банальный партизанский налет.

Опять же кстати - нужно понимать, что вообще-то Саудовская Аравия на территории Йемена воюет по большей части не с хуситами - это такой побочный эффект. В реальности саудиты там бодаются с ОАЭ - как бы это странным ни показалось. Вот тут драка идет на всех парах и довольно нешуточная.

Ну, и стоит учесть, что разборки между северными, южными йеменцами, племенами юга Саудовской Аравии и йеменского Хадрамаута, тяготеющего к Оману, насчитывают не одну сотню лет истории. Это своего рода скрепа и традиция этих мест. Так что никаких проблем для «арабского НАТО» тут нет и вблизи. Иран и только Иран - вот ключевой и единственный противник этого союза.

✅|Закрытый канал

Пост от 09.08.2026 11:13

1 815

0

10

Два года назад ВСУ вторглись в Курскую область России. С обеих сторон это решение представляется как авантюра - и скорее всего, оно ею и является. По меньшей мере по итогам событий оценить их можно именно так.

Тем не менее, решение принималось в рамках вполне рациональной логики, которая возникает всегда в ходе тупиковости военных действий на остальных направлениях. Это попытка расширить конфликт через эскалацию и вынудить противника настолько «раздергать» свои силы и ресурсы, что он в итоге придет к выводу о бесперспективности общего конфликта и пойдет на фиксацию боевых действий.

В такой логике Германия Гитлера напала на СССР, предполагая, что сумеет нанести ему поражение и тем самым выбьет козырь из рук Англии, которая могла угрожать союзом с СССР и открытием второго фронта против Германии. В рамках этой же логики Германия начала операции в Северной Африке - и снова причиной стал тупик войны с Англией.

Другой вопрос, что эти расчеты не оправдались - но суть замысла это не меняет.

Преодоление тупика через эскалацию - вполне реально работающий в самых разных конфликтах сценарий. Поэтому нападение на Курскую область в августе 2024 года - достаточно трезвое решение в замысле, но авантюра по последствиям.

Российское руководство (военное в первую очередь) точно так же критикуют заполошные патриоты (уже с «этой стороны»), что оно не бросилось стремглав ликвидировать курский кризис. Не сняло с фронта боевые части и «затыкало дыру» чем могло. Но и здесь работала та же самая логика - и тоже абсолютно рациональная. Снятие частей с фронта означало принятие условий противника и игру уже по его правилам. Поэтому ликвидация курского прорыва происходила медленно и весьма проблематично, но в итоге все прошло «как обычно» - врага просто забросали ресурсом.

В эту игру могут играть на самом деле все. Иллюзия, что можно преодолеть тупик через эскалацию на другом направлении, всегда выглядит достаточно рациональной. Просто никто не может оценить столь же рационально последствия, так как это, скорее всего, невозможно - попытка вывести устойчивую систему из равновесия всегда чревата крайней степенью неопределенности, что, в общем-то, и является необходимым условием преодоления тупика. Но при этом - всегда недостаточным.

✅|Закрытый канал

Тем не менее, решение принималось в рамках вполне рациональной логики, которая возникает всегда в ходе тупиковости военных действий на остальных направлениях. Это попытка расширить конфликт через эскалацию и вынудить противника настолько «раздергать» свои силы и ресурсы, что он в итоге придет к выводу о бесперспективности общего конфликта и пойдет на фиксацию боевых действий.

В такой логике Германия Гитлера напала на СССР, предполагая, что сумеет нанести ему поражение и тем самым выбьет козырь из рук Англии, которая могла угрожать союзом с СССР и открытием второго фронта против Германии. В рамках этой же логики Германия начала операции в Северной Африке - и снова причиной стал тупик войны с Англией.

Другой вопрос, что эти расчеты не оправдались - но суть замысла это не меняет.

Преодоление тупика через эскалацию - вполне реально работающий в самых разных конфликтах сценарий. Поэтому нападение на Курскую область в августе 2024 года - достаточно трезвое решение в замысле, но авантюра по последствиям.

Российское руководство (военное в первую очередь) точно так же критикуют заполошные патриоты (уже с «этой стороны»), что оно не бросилось стремглав ликвидировать курский кризис. Не сняло с фронта боевые части и «затыкало дыру» чем могло. Но и здесь работала та же самая логика - и тоже абсолютно рациональная. Снятие частей с фронта означало принятие условий противника и игру уже по его правилам. Поэтому ликвидация курского прорыва происходила медленно и весьма проблематично, но в итоге все прошло «как обычно» - врага просто забросали ресурсом.

В эту игру могут играть на самом деле все. Иллюзия, что можно преодолеть тупик через эскалацию на другом направлении, всегда выглядит достаточно рациональной. Просто никто не может оценить столь же рационально последствия, так как это, скорее всего, невозможно - попытка вывести устойчивую систему из равновесия всегда чревата крайней степенью неопределенности, что, в общем-то, и является необходимым условием преодоления тупика. Но при этом - всегда недостаточным.

✅|Закрытый канал

Пост от 08.08.2026 19:42

21

0

0

На неделе выступил бывший главком ВСУ Залужный и заявил, что Украина никогда не будет принята в НАТО. Что породило некоторый всплеск энтузиазма у наших пропагандистов, хотя и достаточно короткий и вялый — будь эти слова сказаны года три-четыре назад, эффект был бы явно сильнее.

Однако стоит с некоторым сомнением вообще отнестись к самой идее приема кого бы то ни было в сегодняшнее НАТО. Два последних приобретения — Финляндия и Швеция — произошли до повторного прихода к власти Трампа, а вот после того, как он въехал в Белый дом, вопрос о самом существовании НАТО (по крайней мере в текущем формате) уже не просто встал, а переходит в практическую плоскость.

Дело идет к тому, что на месте организации Северо-Атлантического договора возникнет какое-то военно-политическое европейское объединение. Да, с участием США, но это будет совершенно другое участие и совершенно другой блок. Скорее всего, на совершенно других принципах. В чем-то схожих, в чем-то — очень даже нет.

Пока просто нет никакого смысла обсуждать, каким именно будет новый европейский военно-политический блок, так как его конфигурация будет строиться на итогах нынешнего российско-украинского конфликта. А возможно, и каких-то иных будущих конфликтов — по крайней мере исключать этого сегодня точно не стоит.

Поэтому то, что в нынешнее НАТО Украину не примут — это, скорее всего, факт. Нет никакого смысла запускать процедуру вступления в то, что готово к трансформации. А вот в будущий европейский блок — это уже совершенно отдельная тема, и она очевидно сегодня необсуждаема именно потому, что формат нового альянса — темна вода во облацех. Вариантов достаточно, и они могут друг от друга серьезно отличаться. Кроме того, стоит учесть, что бюрократически процедура трансформации одного очень крупного и устоявшегося объединения в что-то кардинально иное — это даже не годы. Процесс может занять десятилетия. Но тут стоит оговориться — это если трансформация будет проходить «мирно». В случае жесткого кризиса или по итогам такового процесс переформатирования НАТО в нечто иное может произойти по всем меркам крайне стремительно. «Обрабатывать напильником» в таком случае будут позже.

В любом случае к вопросу об участии Украины в подобном объединении вернутся, и обсуждать будут именно этот вопрос, а не то, что понимается под этим сегодня.

✅|Закрытый канал

Однако стоит с некоторым сомнением вообще отнестись к самой идее приема кого бы то ни было в сегодняшнее НАТО. Два последних приобретения — Финляндия и Швеция — произошли до повторного прихода к власти Трампа, а вот после того, как он въехал в Белый дом, вопрос о самом существовании НАТО (по крайней мере в текущем формате) уже не просто встал, а переходит в практическую плоскость.

Дело идет к тому, что на месте организации Северо-Атлантического договора возникнет какое-то военно-политическое европейское объединение. Да, с участием США, но это будет совершенно другое участие и совершенно другой блок. Скорее всего, на совершенно других принципах. В чем-то схожих, в чем-то — очень даже нет.

Пока просто нет никакого смысла обсуждать, каким именно будет новый европейский военно-политический блок, так как его конфигурация будет строиться на итогах нынешнего российско-украинского конфликта. А возможно, и каких-то иных будущих конфликтов — по крайней мере исключать этого сегодня точно не стоит.

Поэтому то, что в нынешнее НАТО Украину не примут — это, скорее всего, факт. Нет никакого смысла запускать процедуру вступления в то, что готово к трансформации. А вот в будущий европейский блок — это уже совершенно отдельная тема, и она очевидно сегодня необсуждаема именно потому, что формат нового альянса — темна вода во облацех. Вариантов достаточно, и они могут друг от друга серьезно отличаться. Кроме того, стоит учесть, что бюрократически процедура трансформации одного очень крупного и устоявшегося объединения в что-то кардинально иное — это даже не годы. Процесс может занять десятилетия. Но тут стоит оговориться — это если трансформация будет проходить «мирно». В случае жесткого кризиса или по итогам такового процесс переформатирования НАТО в нечто иное может произойти по всем меркам крайне стремительно. «Обрабатывать напильником» в таком случае будут позже.

В любом случае к вопросу об участии Украины в подобном объединении вернутся, и обсуждать будут именно этот вопрос, а не то, что понимается под этим сегодня.

✅|Закрытый канал

Пост от 07.08.2026 20:36

1

0

0

История с «Яблоком» в чем-то напоминает историю с НАТО. НАТО превратилось за девяностые, нулевые и десятые годы фактически в фейк. Утрата целеполагания привела к тому, что структура альянса приобрела все черты вырожденной системы. Закрыть его за ненадобностью мешало только то, что натовская бюрократия задавалась вполне знакомым вопросом: «А где же я харчеваться буду?»

Дальнейшее известно. Ничто не сделало НАТО снова военно-политическим блоком, как беспощадная борьба с ним. Вместо того, чтобы дать альянсу тихо помереть от Альцгеймера, ему вкололи лошадиную дозу адреналина и подарили второе рождение. И теперь НАТО (неважно, в каком формате) - это еще лет на сорок, а то и поболее.

Теперь то же самое происходит и с «Яблоком». Партия советской кухонной интеллигенции, которая тихо уходила в мир иной вместе с уходящим поколением ее ядерного электората, теперь получает звание гонимой, а стая товарищей, накинувшихся на холодеющий труп, делают все возможные реанимационные мероприятия для этой малозначимой, в общем-то, при жизни и совершенно бесполезной на смертном одре структуры.

Сам факт того, что происходящее очень напоминает нападение бродячих диких собак на одинокого и беспомощного старика-прохожего, делает картину достаточно омерзительной. Но здесь еще возникает и сугубо рациональный вопрос - «Зачем?»

Впрочем, у садизма рациональных объяснений не существует - это просто отклонение от нормы. Так что искать именно рациональные объяснения происходящему как-то даже нелепо.

Дальнейшее известно. Ничто не сделало НАТО снова военно-политическим блоком, как беспощадная борьба с ним. Вместо того, чтобы дать альянсу тихо помереть от Альцгеймера, ему вкололи лошадиную дозу адреналина и подарили второе рождение. И теперь НАТО (неважно, в каком формате) - это еще лет на сорок, а то и поболее.

Теперь то же самое происходит и с «Яблоком». Партия советской кухонной интеллигенции, которая тихо уходила в мир иной вместе с уходящим поколением ее ядерного электората, теперь получает звание гонимой, а стая товарищей, накинувшихся на холодеющий труп, делают все возможные реанимационные мероприятия для этой малозначимой, в общем-то, при жизни и совершенно бесполезной на смертном одре структуры.

Сам факт того, что происходящее очень напоминает нападение бродячих диких собак на одинокого и беспомощного старика-прохожего, делает картину достаточно омерзительной. Но здесь еще возникает и сугубо рациональный вопрос - «Зачем?»

Впрочем, у садизма рациональных объяснений не существует - это просто отклонение от нормы. Так что искать именно рациональные объяснения происходящему как-то даже нелепо.

Пост от 07.08.2026 13:00

1

0

0

Практически сто лет назад один весьма известный американский политик сказал предельно прямо: «…Если мы увидим, что побеждает Германия, мы должны помогать России, а если будет побеждать Россия — то Германии, и пусть они таким образом убивают как можно больше…»

В нынешнем конфликте, конечно, Запад совершенно не намерен помогать России, но вот ограничить помощь Украине - в рамках этой логики вполне возможно. Задача все равно остается прежней: пусть они убивают как можно больше друг друга…

Такой выгодный для Запада расклад бывает очень нечасто, поэтому кто же станет спугивать свою удачу?

В нынешнем конфликте, конечно, Запад совершенно не намерен помогать России, но вот ограничить помощь Украине - в рамках этой логики вполне возможно. Задача все равно остается прежней: пусть они убивают как можно больше друг друга…

Такой выгодный для Запада расклад бывает очень нечасто, поэтому кто же станет спугивать свою удачу?

Пост от 05.08.2026 19:46

1

0

0

Всё создано до нас. Цикл Азимова «Я-робот» был не просто плодом горячечного воображения фантаста, это было холодное логичное и рациональное обоснование того, что искусственный интеллект должен быть ограничен четкими и не допускающими двузначных толкований рамками, за пределами которых он физически разрушается и перестает функционировать.

Фантастика - это лаборатория будущего, и когда исследования в этой лаборатории игнорируются, возникают разные неприятности. В итоге все равно приходится возвращаться - но набив свои собственные шишки. (С другой стороны, это тоже, в общем-то, нормально).

Поэтому искусственный интеллект без своих собственных заповедей будет диким, первобытным и совершенно негуманным. Осталось, чтобы нашелся Моисей, который все-таки предъявит скрижали, на основе которых и будет строиться нечеловеческий, но не бесчеловечный, разум.

Фантастика - это лаборатория будущего, и когда исследования в этой лаборатории игнорируются, возникают разные неприятности. В итоге все равно приходится возвращаться - но набив свои собственные шишки. (С другой стороны, это тоже, в общем-то, нормально).

Поэтому искусственный интеллект без своих собственных заповедей будет диким, первобытным и совершенно негуманным. Осталось, чтобы нашелся Моисей, который все-таки предъявит скрижали, на основе которых и будет строиться нечеловеческий, но не бесчеловечный, разум.

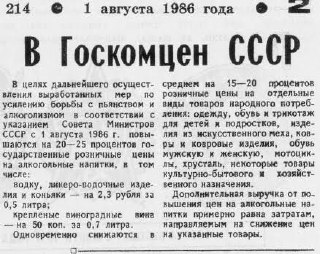

Пост от 05.08.2026 10:01

1

0

0

Здесь возникает вполне сакраментальный вопрос: «Можно, а зачем?»

Ну хорошо, создадут ведомство, которое будет директивно определять цены на те или иные товары или услуги. Объяснить это государственной необходимостью, конечно, можно - и уж никаких сомнений, что объяснят. В крайнем случае призовут отнестись с пониманием.

Вопрос в другом: архитектура экономики выстроена вокруг базового принципа цены, как баланса спроса и предложения. Госкомцен с его функционалом - это бетонная балка, которую со всего размаха вбивают в эту конструкцию парни-гастарбайтеры, и которые будут делать это даже не по чертежу, который они и читать-то не умеют, а так - насколько дури хватит.

Любое ведомство, будучи созданным, немедленно развивает бурную деятельность, смысл которой - оправдать существование этого ведомства. Соответственно, даже если ввести ограниченный круг товаров и услуг, который подлежит принудительному директивному ценообразованию, он неизбежно начнет расширяться.

В итоге возникнет две экономики, которые друг с другом, мягко говоря, не очень дружат, друг другу противоречат и создают друг для друга постоянные тромбы и коллапсы. А на возникающих разрывах будет немедленно возникать коррупционный теневой сектор, который как раз в таких разрывах чувствует себя исключительно комфортно.

Иначе говоря, председатель «Справедливой России» выдвигает лозунг: «Больше коррупции, еще больше! Хорошей и разной!» Иначе его инициативу расценить невозможно. К справедливости эта инициатива не имеет ни малейшего отношения, а вот к созданию дополнительного хаоса - очень даже.

Ну хорошо, создадут ведомство, которое будет директивно определять цены на те или иные товары или услуги. Объяснить это государственной необходимостью, конечно, можно - и уж никаких сомнений, что объяснят. В крайнем случае призовут отнестись с пониманием.

Вопрос в другом: архитектура экономики выстроена вокруг базового принципа цены, как баланса спроса и предложения. Госкомцен с его функционалом - это бетонная балка, которую со всего размаха вбивают в эту конструкцию парни-гастарбайтеры, и которые будут делать это даже не по чертежу, который они и читать-то не умеют, а так - насколько дури хватит.

Любое ведомство, будучи созданным, немедленно развивает бурную деятельность, смысл которой - оправдать существование этого ведомства. Соответственно, даже если ввести ограниченный круг товаров и услуг, который подлежит принудительному директивному ценообразованию, он неизбежно начнет расширяться.

В итоге возникнет две экономики, которые друг с другом, мягко говоря, не очень дружат, друг другу противоречат и создают друг для друга постоянные тромбы и коллапсы. А на возникающих разрывах будет немедленно возникать коррупционный теневой сектор, который как раз в таких разрывах чувствует себя исключительно комфортно.

Иначе говоря, председатель «Справедливой России» выдвигает лозунг: «Больше коррупции, еще больше! Хорошей и разной!» Иначе его инициативу расценить невозможно. К справедливости эта инициатива не имеет ни малейшего отношения, а вот к созданию дополнительного хаоса - очень даже.