Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «Валентин Сидоров | MF»

Валентин Сидоров | MF

6.1K

28.4K

811

35

292.5K

Инвестиции, фондовый рынок и челлендж «На квартиру за 3 года».

Честно и доступно про вложение денег.

Номер регистрации канала в Роскомнадзоре №4781405087

Лицензия на образовательную деятельность Nº Л035-01224-40/01297810

Честно и доступно про вложение денег.

Номер регистрации канала в Роскомнадзоре №4781405087

Лицензия на образовательную деятельность Nº Л035-01224-40/01297810

Подписчики

Всего

15 829

Сегодня

0

Просмотров на пост

Всего

1 213

ER

Общий

3.95%

Суточный

4.1%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 6 088 постов

Смотреть все посты

Пост от 11.08.2026 20:36

38

0

1

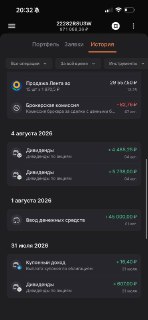

Сделки в портфеле челленджа «На квартиру за 3 года».

Что-то продал, что-то купил + разместил пополнение за август и пришедшие дивиденды от Сбера и Транснефти.

Подробности на скриншотах 👆

Что-то продал, что-то купил + разместил пополнение за август и пришедшие дивиденды от Сбера и Транснефти.

Подробности на скриншотах 👆

Пост от 07.08.2026 15:52

1

0

0

ТОП 4 инвес. шпаргалки.

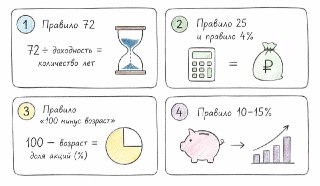

1️⃣ Правило 72. Показывает, за сколько лет удвоится капитал = 72 ÷ доходность = количество лет.

Если вложили деньги под 12% годовых — это 6 лет, при 8% — 9.

⚠️ Есть ещё правила 114 и 144 — для утроения и учетверения капитала.

2️⃣ Правило 25 и правило 4% для пассивного дохода. Считает, сколько денег можно забрать в год от капитала, чтобы его не съедала инфляция.

Хотите получать 50 т. ₽ в месяц (это 600 т. ₽ в год) Умножаем сумму на 25 и получаем капитал 15 млн ₽.

Либо берём эти 15 млн и ежегодно забираем 4% — те же 600 тыс. ₽.

⚠️ Расчет возвращает с небес на землю тех, кто рассчитывал выйти на пассивный доход с капиталом в 1 🍋

3️⃣ Правило «100 минус возраст». Из 100 вычитаем свой возраст и получаем долю акций (или вообще рискованных активов), которая должна быть в портфеле.

⚠️ Простое, но немного узкое. Подходит скорее инвесторам без опыта.

4️⃣ Правило 10–15%, для богатой и приятной старости.

Рекомендуется регулярно направлять на инвестиции 10–15% дохода.

💬 В целом ок. Но чем позже стартуешь, тем больше нужно откладывать. Если начать в 50 лет в надежде через 5 лет жить на пассивный доход, математика не сложится…

⚡️ Эти правила полезны, чтобы быстро что-то прикинуть, не доставая калькулятор и excel.

⚡️Но самое сложное, как обычно, это просто взять и сделать)

1️⃣ Правило 72. Показывает, за сколько лет удвоится капитал = 72 ÷ доходность = количество лет.

Если вложили деньги под 12% годовых — это 6 лет, при 8% — 9.

⚠️ Есть ещё правила 114 и 144 — для утроения и учетверения капитала.

2️⃣ Правило 25 и правило 4% для пассивного дохода. Считает, сколько денег можно забрать в год от капитала, чтобы его не съедала инфляция.

Хотите получать 50 т. ₽ в месяц (это 600 т. ₽ в год) Умножаем сумму на 25 и получаем капитал 15 млн ₽.

Либо берём эти 15 млн и ежегодно забираем 4% — те же 600 тыс. ₽.

⚠️ Расчет возвращает с небес на землю тех, кто рассчитывал выйти на пассивный доход с капиталом в 1 🍋

3️⃣ Правило «100 минус возраст». Из 100 вычитаем свой возраст и получаем долю акций (или вообще рискованных активов), которая должна быть в портфеле.

⚠️ Простое, но немного узкое. Подходит скорее инвесторам без опыта.

4️⃣ Правило 10–15%, для богатой и приятной старости.

Рекомендуется регулярно направлять на инвестиции 10–15% дохода.

💬 В целом ок. Но чем позже стартуешь, тем больше нужно откладывать. Если начать в 50 лет в надежде через 5 лет жить на пассивный доход, математика не сложится…

⚡️ Эти правила полезны, чтобы быстро что-то прикинуть, не доставая калькулятор и excel.

⚡️Но самое сложное, как обычно, это просто взять и сделать)

Пост от 05.08.2026 16:44

27

0

1

⚡️Повтор бесплатного 3-дневного интенсива: «Скрытая прибыль облигаций»

Друзья, после интенсива «Скрытая прибыль облигаций» я получил много тёплых отзывов и благодарностей, спасибо вам за обратную связь❤️

Поэтому я решил открыть регистрацию на полный повтор интенсива — все три дня, все эфиры. Для тех, кто не смог быть вживую, и для тех, кто хочет пересмотреть материал ещё раз.

Облигации — пожалуй, самый недооценённый инструмент на российском рынке. Они дают доходность выше банка, сохраняя предсказуемость и контроль над деньгами. Но только если понимаешь, что покупаешь.

Именно этому я и учу на интенсиве:

📌 День 1. «Как не потерять на облигациях» — фундамент и защита от ошибок.

📌 День 2. «Облигационные стратегии» — строим портфель под вашу цель.

📌 День 3. «20% на облигациях без ВДО» — где брать доходность без мусорных рисков.

Это отличный шанс пройти всё с нуля или пересмотреть важные моменты!

🎁Ну и конечно, получить подарок - гайд «Вторая зарплата на облигациях»👇

Бесплатная регистрация

Друзья, после интенсива «Скрытая прибыль облигаций» я получил много тёплых отзывов и благодарностей, спасибо вам за обратную связь❤️

Поэтому я решил открыть регистрацию на полный повтор интенсива — все три дня, все эфиры. Для тех, кто не смог быть вживую, и для тех, кто хочет пересмотреть материал ещё раз.

Облигации — пожалуй, самый недооценённый инструмент на российском рынке. Они дают доходность выше банка, сохраняя предсказуемость и контроль над деньгами. Но только если понимаешь, что покупаешь.

Именно этому я и учу на интенсиве:

📌 День 1. «Как не потерять на облигациях» — фундамент и защита от ошибок.

📌 День 2. «Облигационные стратегии» — строим портфель под вашу цель.

📌 День 3. «20% на облигациях без ВДО» — где брать доходность без мусорных рисков.

Это отличный шанс пройти всё с нуля или пересмотреть важные моменты!

🎁Ну и конечно, получить подарок - гайд «Вторая зарплата на облигациях»👇

Бесплатная регистрация

Пост от 05.08.2026 14:37

193

1

3

За 5 лет минус 9,5 млн.₽ 😱 Сказка от потерянном времени.

Все были на этой развилке (а кто-то и сейчас), но выбор не между конём и жизнью, а между 2-я решениями 2-х людей.

Я одновременно и в шоке от размера минуса и в восторге от простоты решения…

На старте условия похожие, но у кого-то ремонт, ипотека, отпуск, цены растут, а ЗП пока не та (но вот скоро всё изменится и тогда…). А кто-то просто начинает копить (конечно, чем-то жертвуя по пути).

И самое удивительное, в итоге, на выходе. Смотрите:

1️⃣ Кто начал сейчас. Откладывает по 25к в месяц, в среднем (на долгосроке) под 12% годовых. То за 20 лет внеся своих 6 млн ₽, заработал процентами 17 млн ₽ 😱

2️⃣ Ждёшь 5 лет (некогда, ремонт, шуба, Мальдивы, сумочка, iPhone, хочу пожить для себя). Потом всё-таки начинаешь. Все также, но деньги работают не 20, а 15 лет.

Откладываешь те же 25к в месяц под те же (средние) 12% годовых. И за 15 лет отложил 4,5 млн ₽, а процентами заработал 7,5 млн ₽.

⚠️ В первом случае отложили всего на 1,5 млн ₽ больше своих, а процентами заработали больше аж на 9,5 млн ₽ 😱

❗️ И самое неприятное: чтобы через 20 лет всё-таки получить те же 23 млн ₽, придётся следующие 15 лет откладывать уже не по 25 000 ₽, а ~ по 48 400 ₽ в месяц — почти в 2 раза больше!

Просто чтобы компенсировать «начну попозже»

И почему об этом никто не рассказывал в школе?🤔

Все были на этой развилке (а кто-то и сейчас), но выбор не между конём и жизнью, а между 2-я решениями 2-х людей.

Я одновременно и в шоке от размера минуса и в восторге от простоты решения…

На старте условия похожие, но у кого-то ремонт, ипотека, отпуск, цены растут, а ЗП пока не та (но вот скоро всё изменится и тогда…). А кто-то просто начинает копить (конечно, чем-то жертвуя по пути).

И самое удивительное, в итоге, на выходе. Смотрите:

1️⃣ Кто начал сейчас. Откладывает по 25к в месяц, в среднем (на долгосроке) под 12% годовых. То за 20 лет внеся своих 6 млн ₽, заработал процентами 17 млн ₽ 😱

2️⃣ Ждёшь 5 лет (некогда, ремонт, шуба, Мальдивы, сумочка, iPhone, хочу пожить для себя). Потом всё-таки начинаешь. Все также, но деньги работают не 20, а 15 лет.

Откладываешь те же 25к в месяц под те же (средние) 12% годовых. И за 15 лет отложил 4,5 млн ₽, а процентами заработал 7,5 млн ₽.

⚠️ В первом случае отложили всего на 1,5 млн ₽ больше своих, а процентами заработали больше аж на 9,5 млн ₽ 😱

❗️ И самое неприятное: чтобы через 20 лет всё-таки получить те же 23 млн ₽, придётся следующие 15 лет откладывать уже не по 25 000 ₽, а ~ по 48 400 ₽ в месяц — почти в 2 раза больше!

Просто чтобы компенсировать «начну попозже»

И почему об этом никто не рассказывал в школе?🤔

Пост от 03.08.2026 15:47

1

0

0

Пополнение портфеля челленджа «На квартиру за 3 года» 👆

Пополнил 1-го, все по плану.

Сделки будут чуть позже (на днях).

Пополнил 1-го, все по плану.

Сделки будут чуть позже (на днях).

Пост от 03.08.2026 13:56

125

1

1

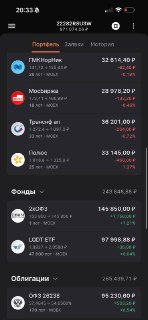

Ревью акции в челлендже после отчетов за полгода? Озон, Яндекс, Сбер, Новатэк

Как всегда, слежу за отчетами тех эмитентов, акции которых есть в портфеле челленджа «На квартиру за 3 года». Сохраняются ли драйверы, не выросли ли риски, может кого нужно сливать🤔

Более детальные цифры по всем эмитентам — в карточках 👆

Как всегда, слежу за отчетами тех эмитентов, акции которых есть в портфеле челленджа «На квартиру за 3 года». Сохраняются ли драйверы, не выросли ли риски, может кого нужно сливать🤔

Более детальные цифры по всем эмитентам — в карточках 👆

Пост от 31.07.2026 11:22

63

0

1

Инвест FAQ по АЧ и последний день входа!

❓Что такое АЧ?

Готовая инвест. система:

4 реальных портфеля с разными стратегиями — от спокойного долгосрока и дивидендов до активных спекуляций

❓Зачем АЧ, если можно всё анализировать самому?

Можно. Если у вас есть время изучать компании, искать облигации, следить за рынком, рассчитывать точки входа и риски. В АЧ эту работу делает команда, а участник получает готовый анализ и решения. Вопрос лишь эффективности.

❓АЧ экономит время?

Да. Можно выбрать подходящий портфель и повторять сделки либо брать отдельные идеи под свои цели. Без необходимости каждый вечер превращаться в финансового аналитика.

❓Как выбрать стратегию?

По цели, сроку, риску и количеству времени, которое готовы тратить. Для этого и нужны 4 разных портфеля: универсальной таблетки на рынке пока не изобрели.

❓А если я новичок и у меня вопросов больше, чем денег на брокерском счёте?

В АЧ можно задать любой вопрос, получить помощь с портфелем и постепенно разобраться, что, зачем и почему мы покупаем. Никто не требует на входе отличать дюрацию от дивергенции.

❓А опытному инвестору не будет скучно?

Вряд ли. Внутри есть готовая аналитика, новые идеи, спекуляции и разборы разных инструментов — от акций и облигаций до валюты, золота и крипты. Можно брать то, что дополняет вашу стратегию и экономит время.

⚠️Главный недостаток - АЧ затягивает…

Отзывы пересылаем сюда ⭐️⭐️⭐️⭐️⭐️

🔥 Сегодня последний день, когда можно присоединиться в АЧ. Вход тут.

❓Что такое АЧ?

Готовая инвест. система:

4 реальных портфеля с разными стратегиями — от спокойного долгосрока и дивидендов до активных спекуляций

❓Зачем АЧ, если можно всё анализировать самому?

Можно. Если у вас есть время изучать компании, искать облигации, следить за рынком, рассчитывать точки входа и риски. В АЧ эту работу делает команда, а участник получает готовый анализ и решения. Вопрос лишь эффективности.

❓АЧ экономит время?

Да. Можно выбрать подходящий портфель и повторять сделки либо брать отдельные идеи под свои цели. Без необходимости каждый вечер превращаться в финансового аналитика.

❓Как выбрать стратегию?

По цели, сроку, риску и количеству времени, которое готовы тратить. Для этого и нужны 4 разных портфеля: универсальной таблетки на рынке пока не изобрели.

❓А если я новичок и у меня вопросов больше, чем денег на брокерском счёте?

В АЧ можно задать любой вопрос, получить помощь с портфелем и постепенно разобраться, что, зачем и почему мы покупаем. Никто не требует на входе отличать дюрацию от дивергенции.

❓А опытному инвестору не будет скучно?

Вряд ли. Внутри есть готовая аналитика, новые идеи, спекуляции и разборы разных инструментов — от акций и облигаций до валюты, золота и крипты. Можно брать то, что дополняет вашу стратегию и экономит время.

⚠️Главный недостаток - АЧ затягивает…

Отзывы пересылаем сюда ⭐️⭐️⭐️⭐️⭐️

🔥 Сегодня последний день, когда можно присоединиться в АЧ. Вход тут.