Инструменты

Каталог TGAds

Мониторинг

Детальная статистика

Анализ аудитории

Бот аналитики

Полезная информация

Инструкция Telemetr

Документация к API

Чат Telemetr

Не попадитесь на накрученные каналы! Узнайте, не накручивает ли канал просмотры или

подписчиков

Проверить канал на накрутку

Телеграм канал «📈 Петр Гулин | Exponenta Invest»

📈 Петр Гулин | Exponenta Invest

5.3K

1.8K

384

182

14.5K

💵 Инвестирую в крипту, фонду, pre-ipo

💎 Делаю своих подписчиков и инвесторов богаче

🚀 Сделал +1475% на IPO за 3 года

📈 +137% по крипте 2022 - 2023г.

Ссылка на канал для друзей

👉 telemetr.me/+z9MX7V6ds740NGIy

💎 Делаю своих подписчиков и инвесторов богаче

🚀 Сделал +1475% на IPO за 3 года

📈 +137% по крипте 2022 - 2023г.

Ссылка на канал для друзей

👉 telemetr.me/+z9MX7V6ds740NGIy

Подписчики

Всего

3 140

Сегодня

0

Просмотров на пост

Всего

167

ER

Общий

4.88%

Суточный

3.1%

Динамика публикаций

Telemetr - сервис глубокой аналитики

телеграм-каналов

телеграм-каналов

Получите подробную информацию о каждом канале

Отберите самые эффективные каналы для

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

рекламных размещений, по приросту подписчиков,

ER, количеству просмотров на пост и другим метрикам

Анализируйте рекламные посты

и креативы

и креативы

Узнайте какие посты лучше сработали,

а какие хуже, даже если их давно удалили

а какие хуже, даже если их давно удалили

Оценивайте эффективность тематики и контента

Узнайте, какую тематику лучше не рекламировать

на канале, а какая зайдет на ура

на канале, а какая зайдет на ура

Показано 7 из 5 250 постов

Смотреть все посты

Пост от 11.08.2026 15:40

39

0

1

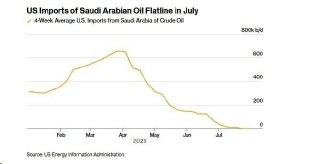

🛢 Саудовская нефть не плывёт в США впервые за 40 лет. А кто выиграл? Венесуэла.

В июле американские НПЗ не получили ни одного барреля саудовской нефти. В начале года они покупали более 800 тысяч баррелей в день. Обнуление поставок — впервые за 40 лет.

🧭 Причина: два пролива закрыты одновременно

➖ Ормуз перекрыт войной с Ираном.

➖ Баб-эль-Мандеб парализован блокадой хуситов.

Саудовская Аравия пытается перенаправить потоки через Суэцкий канал, но это удваивает время доставки в Азию и делает логистику запредельно дорогой. Для американского направления маршрут и вовсе оказался нерабочим.

✅ А кто выиграл? Венесуэла

В июле американские НПЗ импортировали около 600 тысяч баррелей венесуэльской нефти — в шесть раз больше, чем в начале года.

🇺🇸 Ирония ситуации

Трамп начал войну с Ираном, в том числе чтобы обеспечить безопасность нефтяных маршрутов.

Результат:

➖ Маршруты перекрыты.

➖ Крупнейший союзник на Ближнем Востоке не может поставить ни барреля.

➖ Нефть приходится покупать у Венесуэлы.

📉 Что с Саудовской Аравией?

Экономика королевства во втором квартале сократилась на 4,8% — самое глубокое падение со времён пандемии. Нефтяная отрасль, основа всего, просела резче всего.

Саудовская Аравия больше не может выполнять роль стабилизатора мирового рынка, которую играла десятилетиями.

📌 Итог

Трамп обещал безопасность маршрутов. Получил их полную блокаду. Союзник в кризисе. Конкурент (Венесуэла) — в выигрыше. Рынок — без регулятора. Геополитическая арифметика работает по своим законам.

В июле американские НПЗ не получили ни одного барреля саудовской нефти. В начале года они покупали более 800 тысяч баррелей в день. Обнуление поставок — впервые за 40 лет.

🧭 Причина: два пролива закрыты одновременно

➖ Ормуз перекрыт войной с Ираном.

➖ Баб-эль-Мандеб парализован блокадой хуситов.

Саудовская Аравия пытается перенаправить потоки через Суэцкий канал, но это удваивает время доставки в Азию и делает логистику запредельно дорогой. Для американского направления маршрут и вовсе оказался нерабочим.

✅ А кто выиграл? Венесуэла

В июле американские НПЗ импортировали около 600 тысяч баррелей венесуэльской нефти — в шесть раз больше, чем в начале года.

🇺🇸 Ирония ситуации

Трамп начал войну с Ираном, в том числе чтобы обеспечить безопасность нефтяных маршрутов.

Результат:

➖ Маршруты перекрыты.

➖ Крупнейший союзник на Ближнем Востоке не может поставить ни барреля.

➖ Нефть приходится покупать у Венесуэлы.

📉 Что с Саудовской Аравией?

Экономика королевства во втором квартале сократилась на 4,8% — самое глубокое падение со времён пандемии. Нефтяная отрасль, основа всего, просела резче всего.

Саудовская Аравия больше не может выполнять роль стабилизатора мирового рынка, которую играла десятилетиями.

📌 Итог

Трамп обещал безопасность маршрутов. Получил их полную блокаду. Союзник в кризисе. Конкурент (Венесуэла) — в выигрыше. Рынок — без регулятора. Геополитическая арифметика работает по своим законам.

Пост от 11.08.2026 12:36

27

0

0

Пост от 10.08.2026 13:38

44

0

0

Заморозка вкладов: реальная угроза или очередной вброс?

В соцсетях и Telegram-каналах обсуждают возможную заморозку депозитов. Причём многие уже всерьёз рисуют апокалипсические сценарии.

Мы уже проходили это: в прошлый раз такие «сливы» оказались пиар-ходом застройщиков, которые хотели подогреть интерес к покупке квартир. Но давайте без эмоций — есть ли хоть один реальный повод для беспокойства сегодня?

Для чего вообще это нужно?

По большому счёту, заморозка вкладов рассматривается только как способ заткнуть дыру в бюджете. Вопрос в другом: зачем применять «ядерную бомбу», если есть куча обычных инструментов? Давайте по порядку.

Вот что государство может сделать без радикальных мер:

✅ Ослабить рубль. Опустить курс на 1 рубль — и бюджет получит до 170 млрд рублей дополнительных доходов. Но власти уже полтора года спокойно держат крепкий рубль. Значит, им это не нужно?

✅ Перестать одержимо бороться с инфляцией. Можно отпустить целевой показатель 4%. Вспомните 2000-е: при инфляции 7–8% ВВП рос на 5–8% в год. Народ больше тратил — государство собирало больше налогов. А нынешняя борьба с ценами, наоборот, дорого обходится: падают сборы и дорожают государственные займы.

✅ Точечно повысить налоги. Мы уже видели windfall tax, повышения НДПИ и другие сборы — схема обкатана.

Можно собрать деньги с банкиров, которые показали сверх прибыли за последние 3 года.

✅ Увеличить выпуск ОФЗ. Внутренний рынок позволяет,

но дорого.

✅ Занять у Китая. Внешние рынки для нас закрыты, но с Пекином можно попробовать договориться. Да, ставка будет высокой, но это решаемо.

✅ Включить печатный станок. Как в 90-е: Минфин выпускает длинные ОФЗ с минимальным купоном, а ЦБ их выкупает.

✅ Начать продавать частично вновь накопленные золотовалютные запасы - порядка 420 миллиардов $ (~33 триллиона рублей)

---

Так зачем же сжигать весь дом, чтобы согреться?

Любой из этих вариантов для власти гораздо безопаснее, чем заморозка. Потому что заморозка — это подрыв доверия ко всей банковской системе. А доверие, как известно, восстанавливается годами. Плюс — волна народного гнева, которую не перекрыть никакими отчетами.

Есть отличная аналогия. Представьте: государство тратит огромные деньги, чтобы провести вам в дом воду (это борьба с инфляцией). Заморозка вкладов — это как выгнать вас из этого дома, но продолжить лить воду в пустоту.

Сначала отключат «свет» — обвалится курс рубля. Потом «воду» — инфляция выйдет из-под контроля. Потом «газ» — замёрзнут кредитные рынки. И только когда уже нечем будет дышать, могут дойти до «выселения».

Но даже в самом страшном кризисе заморозка — крайняя мера, до которой почти никогда не доходят.

---

Мой вывод: выдыхаем, но следим

Переживать стоит только тогда, когда все другие способы наполнить бюджет будут перепробованы и отброшены. До этого — как до Луны пешком.

Главные маркеры, за которыми стоит следить в реальности:

📉 Инфляция — если она резко поползёт вверх, давление на бюджет вырастет.

💵 Курс рубля — пока он под контролем, ни о какой заморозке даже не заикаются.

Так что выключайте панику, включайте здравый смысл. И не ведитесь на вбросы 😉

В соцсетях и Telegram-каналах обсуждают возможную заморозку депозитов. Причём многие уже всерьёз рисуют апокалипсические сценарии.

Мы уже проходили это: в прошлый раз такие «сливы» оказались пиар-ходом застройщиков, которые хотели подогреть интерес к покупке квартир. Но давайте без эмоций — есть ли хоть один реальный повод для беспокойства сегодня?

Для чего вообще это нужно?

По большому счёту, заморозка вкладов рассматривается только как способ заткнуть дыру в бюджете. Вопрос в другом: зачем применять «ядерную бомбу», если есть куча обычных инструментов? Давайте по порядку.

Вот что государство может сделать без радикальных мер:

✅ Ослабить рубль. Опустить курс на 1 рубль — и бюджет получит до 170 млрд рублей дополнительных доходов. Но власти уже полтора года спокойно держат крепкий рубль. Значит, им это не нужно?

✅ Перестать одержимо бороться с инфляцией. Можно отпустить целевой показатель 4%. Вспомните 2000-е: при инфляции 7–8% ВВП рос на 5–8% в год. Народ больше тратил — государство собирало больше налогов. А нынешняя борьба с ценами, наоборот, дорого обходится: падают сборы и дорожают государственные займы.

✅ Точечно повысить налоги. Мы уже видели windfall tax, повышения НДПИ и другие сборы — схема обкатана.

Можно собрать деньги с банкиров, которые показали сверх прибыли за последние 3 года.

✅ Увеличить выпуск ОФЗ. Внутренний рынок позволяет,

но дорого.

✅ Занять у Китая. Внешние рынки для нас закрыты, но с Пекином можно попробовать договориться. Да, ставка будет высокой, но это решаемо.

✅ Включить печатный станок. Как в 90-е: Минфин выпускает длинные ОФЗ с минимальным купоном, а ЦБ их выкупает.

✅ Начать продавать частично вновь накопленные золотовалютные запасы - порядка 420 миллиардов $ (~33 триллиона рублей)

---

Так зачем же сжигать весь дом, чтобы согреться?

Любой из этих вариантов для власти гораздо безопаснее, чем заморозка. Потому что заморозка — это подрыв доверия ко всей банковской системе. А доверие, как известно, восстанавливается годами. Плюс — волна народного гнева, которую не перекрыть никакими отчетами.

Есть отличная аналогия. Представьте: государство тратит огромные деньги, чтобы провести вам в дом воду (это борьба с инфляцией). Заморозка вкладов — это как выгнать вас из этого дома, но продолжить лить воду в пустоту.

Сначала отключат «свет» — обвалится курс рубля. Потом «воду» — инфляция выйдет из-под контроля. Потом «газ» — замёрзнут кредитные рынки. И только когда уже нечем будет дышать, могут дойти до «выселения».

Но даже в самом страшном кризисе заморозка — крайняя мера, до которой почти никогда не доходят.

---

Мой вывод: выдыхаем, но следим

Переживать стоит только тогда, когда все другие способы наполнить бюджет будут перепробованы и отброшены. До этого — как до Луны пешком.

Главные маркеры, за которыми стоит следить в реальности:

📉 Инфляция — если она резко поползёт вверх, давление на бюджет вырастет.

💵 Курс рубля — пока он под контролем, ни о какой заморозке даже не заикаются.

Так что выключайте панику, включайте здравый смысл. И не ведитесь на вбросы 😉

Пост от 08.08.2026 17:50

14

0

0

Пост от 08.08.2026 17:44

16

0

0

Пост от 05.08.2026 14:19

45

0

1

🏦 ИНН вместо кошелька - новые подробности легального крипторынка РФ

Центральный банк опубликовал проект указания, который вносит изменения в правила идентификации клиентов для банков и некредитных финансовых организаций. Главная суть: вместо адреса криптокошелька — налоговый номер. Вся инфраструктура легального крипторынка в России будет завязана на ИНН, а не на технологии.

📜 Что меняется?

1️⃣ ИНН становится обязательным

Налоговый номер — обязательное поле в анкете для четырёх типов договоров:

▫️ Цифровой учёт (доступ к адресу-идентификатору).

▫️ Брокерское обслуживание со сделками с цифровыми валютами и правами.

▫️ Доверительное управление такими активами.

▫️ Купля-продажа цифровой валюты.

Без ИНН — ни доступа к крипте, ни сделок.

2️⃣ Фактический адрес клиента-юрлица

Требование фиксировать фактический адрес единоличного исполнительного органа, если он расходится с адресом в ЕГРЮЛ.

3️⃣ Идентификация через банкоматы

Новый пункт описывает идентификацию при приёме наличных через банкомат чужого банка с зачислением по СБП.

4️⃣ Риск-профиль клиента

Вместо «риск клиента» — «риск совершения клиентом подозрительных операций».

5️⃣ Досье на клиента

В досье добавляется фиксация решений межведомственного органа о замораживании средств по статье 7.4 закона 115-ФЗ.

🤔 В чём смысл?

Весь периметр легального крипторынка строится вокруг налогового номера, а не вокруг адреса кошелька. Это принципиальное решение: регулятор хочет видеть не поток средств на блокчейне, а конкретного человека за каждой операцией.

Причина всех нововведений — соответствие требованиям ФАТФ. Несмотря на то что членство России в ФАТФ приостановлено, комплаенсы контрагентов из дружественных стран требуют прозрачности. Без такой системы легальная криптоинфраструктура просто не будет работать с зарубежными партнёрами.

📌 Итог

ЦБ последовательно встраивает криптовалюту в существующую банковскую систему. Ключевой элемент — ИНН, а не адрес кошелька. Легальный крипторынок в России будет максимально прозрачным для налоговой и максимально жёстко привязанным к личности. Для тех, кто ценит анонимность, это, конечно, не вариант. Но для международных расчётов — это единственная дорога.

Центральный банк опубликовал проект указания, который вносит изменения в правила идентификации клиентов для банков и некредитных финансовых организаций. Главная суть: вместо адреса криптокошелька — налоговый номер. Вся инфраструктура легального крипторынка в России будет завязана на ИНН, а не на технологии.

📜 Что меняется?

1️⃣ ИНН становится обязательным

Налоговый номер — обязательное поле в анкете для четырёх типов договоров:

▫️ Цифровой учёт (доступ к адресу-идентификатору).

▫️ Брокерское обслуживание со сделками с цифровыми валютами и правами.

▫️ Доверительное управление такими активами.

▫️ Купля-продажа цифровой валюты.

Без ИНН — ни доступа к крипте, ни сделок.

2️⃣ Фактический адрес клиента-юрлица

Требование фиксировать фактический адрес единоличного исполнительного органа, если он расходится с адресом в ЕГРЮЛ.

3️⃣ Идентификация через банкоматы

Новый пункт описывает идентификацию при приёме наличных через банкомат чужого банка с зачислением по СБП.

4️⃣ Риск-профиль клиента

Вместо «риск клиента» — «риск совершения клиентом подозрительных операций».

5️⃣ Досье на клиента

В досье добавляется фиксация решений межведомственного органа о замораживании средств по статье 7.4 закона 115-ФЗ.

🤔 В чём смысл?

Весь периметр легального крипторынка строится вокруг налогового номера, а не вокруг адреса кошелька. Это принципиальное решение: регулятор хочет видеть не поток средств на блокчейне, а конкретного человека за каждой операцией.

Причина всех нововведений — соответствие требованиям ФАТФ. Несмотря на то что членство России в ФАТФ приостановлено, комплаенсы контрагентов из дружественных стран требуют прозрачности. Без такой системы легальная криптоинфраструктура просто не будет работать с зарубежными партнёрами.

📌 Итог

ЦБ последовательно встраивает криптовалюту в существующую банковскую систему. Ключевой элемент — ИНН, а не адрес кошелька. Легальный крипторынок в России будет максимально прозрачным для налоговой и максимально жёстко привязанным к личности. Для тех, кто ценит анонимность, это, конечно, не вариант. Но для международных расчётов — это единственная дорога.

👍

1

Пост от 04.08.2026 18:04

122

0

1

📉 Рекордный вывод из фондов облигаций: россияне разочаровались в ставке ЦБ

Июль 2026 года стал месяцем массового бегства частных инвесторов из облигационных фондов. За месяц неквалифицированные инвесторы вывели из этого сегмента рекордные за всю историю наблюдений почти 90 млрд рублей. Таких цифр не было даже в кризисном 1998 году.

💸 Почему люди уходят?

Главная причина — разочарование в денежно-кредитной политике. Инвесторы ждали быстрого смягчения ДКП, закладывали в свои стратегии стремительное снижение ставки. Но ЦБ двигается медленнее, чем хотелось бы рынку.

Рынок ошибся в прогнозах — и теперь голосует рублём. Массовый выход из облигационных фондов — это не просто переток ликвидности, это сигнал потери доверия к траектории смягчения.

📊 Контекст: бюджет давит на ставку

Пока инвесторы ждут снижения ставки, Минфин продолжает наращивать размещение ОФЗ для покрытия рекордного дефицита бюджета. Это поддерживает высокую стоимость денег в экономике и снижает шансы на быстрое смягчение ДКП.

Получается замкнутый круг:

▫️ Дефицит бюджета требует новых заимствований.

▫️ Высокие ставки делают ОФЗ дорогими для Минфина.

▫️ Инвесторы, разочарованные медленным снижением ставок, выходят из облигаций.

▫️ Это ещё больше усложняет размещение госдолга.

📌 Итог

Рекордный отток из облигационных фондов — это не просто статистика. Это инвестиционный вотум недоверия. Люди не верят, что ЦБ будет снижать ставку достаточно быстро, и предпочитают забирать деньги сейчас, чем ждать, пока доходность облигаций станет ещё менее привлекательной.

Ставка ЦБ остаётся высокой, бюджетный дефицит растёт, а частные инвесторы голосуют рублём против надежд на скорое смягчение. Рынок облигаций вступает в полосу турбулентности.

Июль 2026 года стал месяцем массового бегства частных инвесторов из облигационных фондов. За месяц неквалифицированные инвесторы вывели из этого сегмента рекордные за всю историю наблюдений почти 90 млрд рублей. Таких цифр не было даже в кризисном 1998 году.

💸 Почему люди уходят?

Главная причина — разочарование в денежно-кредитной политике. Инвесторы ждали быстрого смягчения ДКП, закладывали в свои стратегии стремительное снижение ставки. Но ЦБ двигается медленнее, чем хотелось бы рынку.

Рынок ошибся в прогнозах — и теперь голосует рублём. Массовый выход из облигационных фондов — это не просто переток ликвидности, это сигнал потери доверия к траектории смягчения.

📊 Контекст: бюджет давит на ставку

Пока инвесторы ждут снижения ставки, Минфин продолжает наращивать размещение ОФЗ для покрытия рекордного дефицита бюджета. Это поддерживает высокую стоимость денег в экономике и снижает шансы на быстрое смягчение ДКП.

Получается замкнутый круг:

▫️ Дефицит бюджета требует новых заимствований.

▫️ Высокие ставки делают ОФЗ дорогими для Минфина.

▫️ Инвесторы, разочарованные медленным снижением ставок, выходят из облигаций.

▫️ Это ещё больше усложняет размещение госдолга.

📌 Итог

Рекордный отток из облигационных фондов — это не просто статистика. Это инвестиционный вотум недоверия. Люди не верят, что ЦБ будет снижать ставку достаточно быстро, и предпочитают забирать деньги сейчас, чем ждать, пока доходность облигаций станет ещё менее привлекательной.

Ставка ЦБ остаётся высокой, бюджетный дефицит растёт, а частные инвесторы голосуют рублём против надежд на скорое смягчение. Рынок облигаций вступает в полосу турбулентности.

❤

1